L’Agenzia delle Entrate sta inviando le comunicazioni di anomalia sui modelli ISA relative al triennio 2021-2023. Nel mirino: magazzini incoerenti, compensi non allineati, esclusioni poco chiare e altre irregolarità. Per i contribuenti si tratta non solo di un campanello d’allarme, ma anche di un’occasione per rivedere i propri dati, correggere eventuali errori o confermare la correttezza delle informazioni dichiarate. In altre parole, trasformare un semplice avviso in un’opportunità di compliance. Vediamo insieme quali anomalie sono state individuate e come affrontarle al meglio.

ISA 2021-2023: le anomalie segnalate dall’Agenzia e gli inviti alla compliance

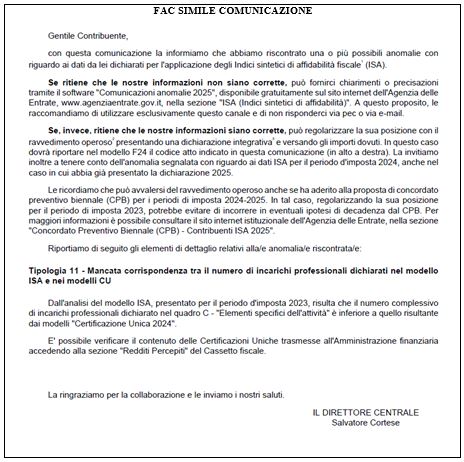

L’Agenzia Entrate ha individuato le anomalie collegate all’omessa o non corretta compilazione dei modelli ISA per il triennio 2021 – 2023; su tale base sta trasmettendo ai contribuenti le lettere dove viene comunicata la presenza dell’anomalia e il relativo invito a regolarizzarla.

L’Agenzia Entrate ha individuato le anomalie collegate all’omessa o non corretta compilazione dei modelli ISA per il triennio 2021 – 2023; su tale base sta trasmettendo ai contribuenti le lettere dove viene comunicata la presenza dell’anomalia e il relativo invito a regolarizzarla.

Il contribuente può regolarizzare gli eventuali errori tramite ravvedimento operoso oppure giustificare l’anomalia, tramite specifica comunicazione da trasmettere mediante l’apposito software disponibile sul sito Internet dell’Agenzia.

Comunicazioni di anomalia

Le comunicazioni di anomalia che vengono inviate dall’Agenzia delle Entrate hanno lo scopo di evitare il ripetersi di comportamenti errati e contengono l’“invito” al contribuente a regolarizzare spontaneamente gli errori ed omissioni tramite il ravvedimento ex art. 13, D.Lgs. n. 472/1997, beneficiando della riduzione delle sanzioni.

ISA

Tale strategia riguarda anche gli Isa e i soggetti tenuti a compilarli. Ogni anno ai contribuenti soggetti agli indici sintetici di affidabilità viene, infatti, consentito di rimediare agli errori ed omissioni eventualmente commessi avvalendosi del ravvedimento operoso, o di fornire chiarimenti e spiegazioni sull’anomalia rilevata dall’amministrazione fiscale.

L’Agenzia, nell’ambito dell’attività di “compliance”, finalizzata alla rimozione spontanea di eventuali errori commessi, ha, quindi, individuato le tipologie di anomalia nei dati dichiarati ai fini degli ISA per i periodi d’imposta dal 2021 fino al 2023, rilevate analizzando sia i dati delle dichiarazioni che altre fonti.

Modalità di comunicazione

Le anomalie nei dati degli Isa sono messe a disposizione dei contribuenti interessati mediante apposita pubblicazione nel proprio “Cassetto fiscale”. Le comunicazioni, inoltre, sono trasmesse all’intermediario tramite Entratel, se il contribuente ha effettuato questa scelta al momento della presentazione della dichiarazione annuale dei redditi e l’intermediario l’ha accettata nella stessa dichiarazione.

Un avviso personalizzato nella sezione degli studi di settore/Isa del Cassetto fiscale del contribuente, unitamente a una mail o una Pec in caso di attivazione delle notifiche, lo avverte che è stata pubblicata la comunicazione di anomalia.

Le ipotesi di anomalia

L’Allegato1 del Provvedimento del 24 luglio propone le anomalie riscontrare nell’analisi degli Studi di settore/ISA presentate dai contribuenti nel triennio 2021-2023 che illustriamo di seguito.

Se sono rilevate più anomalie per contribuente, la comunicazione segnala le tre anomalie più a rischio riscontrate.

La selezione è effettuata sui soggetti che hanno svolto un’attività soggetta agli ISA per tutte le annualità interessate dal criterio.

Tipologia 1 – Imprese con gravi e ripetute incoerenze nella gestione del magazzino

Soggetti interessati: imprese in contabilità ordinaria

Criterio di selezione: presentano contemporaneamente le seguenti condizioni:

- grave incoerenza nella gestione del magazzino (Durata delle scorte superiore al doppio della soglia massima) nel periodo d’imposta 2023;

- mancata indicazione del campo “F29, campo 1 – Cambio regime contabile da “cassa” a competenza”;

- mancata indicazione del campo “F29, campo 2 – Cambio regime contabile da competenza a “cassa””;

- “F09 – Rimanenze finali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavora