Con la Manovra 2025 cambia il modo di calcolare l’IRPEF: tre scaglioni, nuove soglie, e un’aliquota base più ampia che potrebbe far risparmiare molti contribuenti. Una revisione che, pur apparendo tecnica, tocca da vicino le tasche di lavoratori e famiglie. Scopriamo come e con quali effetti.

Redditi da lavoro dipendente: cosa cambia con la nuova IRPEF 2025

La Legge 30 dicembre 2024, numero 207 (Manovra 2025) non ha mancato di intervenire sul tema della tassazione dei redditi di lavoro dipendente.

La Legge 30 dicembre 2024, numero 207 (Manovra 2025) non ha mancato di intervenire sul tema della tassazione dei redditi di lavoro dipendente.

Tra i principali filoni della riforma figura la stabilizzazione a regime delle modiche già introdotte per il solo anno 2024 dal Decreto Legislativo 30 dicembre 2023, numero 216.

Ne è un esempio la rimodulazione delle aliquote e degli scaglioni di reddito per il calcolo dell’IRPEF lorda.

A norma dell’articolo 1, comma 2, lettera a), si conferma a tempo indeterminato quanto già previsto per il solo anno 2024 e, in particolare:

- la riduzione da quattro a tre degli scaglioni di reddito (rispettivamente al 23, 35 e 43 per cento);

- l’applicazione del primo scaglione di reddito (con aliquota al 23 per cento) sino alla soglia di 28 mila euro (assorbendo di fatto il precedente secondo scaglione);

- la soppressione dell’aliquota al 25 per cento, in precedenza applicabile al secondo scaglione, riservato alle porzioni di reddito oltre 15 mila e fino a 28 mila euro;

- lasciando invariato il secondo e il terzo scaglione, con le rispettive aliquote al 35 e al 43 per cento.

Sulle novità della Manovra 2025 si è espressa l’Agenzia Entrate.

Analizziamo la questione in dettaglio.

Le nuove aliquote IRPEF 2025

Modificando direttamente il Testo Unico delle Imposte sui Redditi (TUIR) approvato con Decreto del Presidente della Repubblica 22 dicembre 1986, numero 917, la Manovra 2025 (Legge 30 dicembre 2024, numero 207) stabilizza a tempo indeterminato le aliquote e gli scaglioni di reddito in vigore per il solo anno 2024, di cui al Decreto Legislativo 30 dicembre 2023, numero 216 adottato in attuazione della legge delega sulla riforma del sistema fiscale.

Nello specifico, l’articolo 1, comma 2, lettera a) della manovra dispone che il calcolo dell’IRPEF lorda a carico del contribuente avvenga, a decorrere dal 1° gennaio 2025 quale data di entrata in vigore della legge, applicando le seguenti aliquote percentuali, differenziate in base alla porzione di reddito interessata:

- 23% sulla porzione di reddito fino a 28 mila euro;

- 35% sulla porzione di reddito superiore a 28 mila euro e fino a 50 mila euro,

- 43% per le porzioni di reddito eccedenti i 50 mila euro.

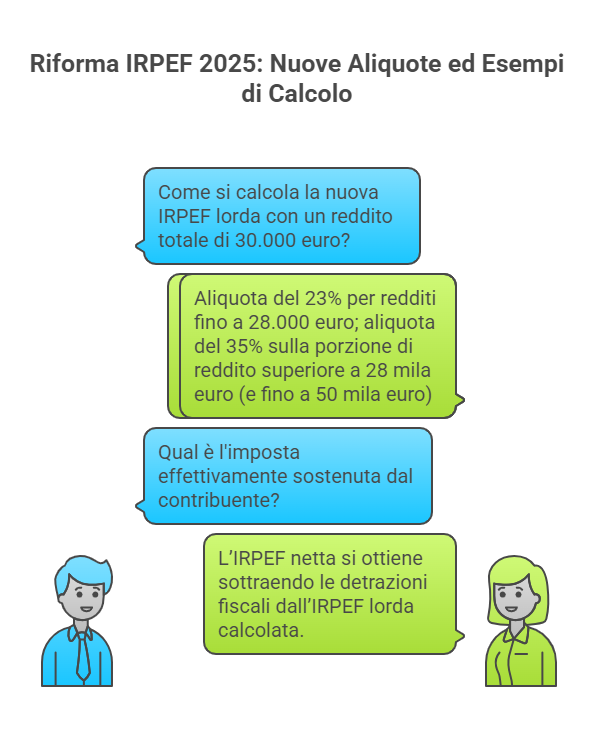

Come si calcola la nuova IRPEF lorda? Gli esempi

Sulla base dei nuovi scaglioni di reddito, le somme imponibili fiscalmente che si collocano entro la soglia dei 28 mila euro scontano un’aliquota del 23 per cento.

Questo significa che un contribuente con reddito pari a 18 mila euro ha un’imposta lorda a suo carico corrispondente a:

18.000,00 * 23% = 4.140,00 euro.

Al contrario, se il reddito complessivo è pari a 30 mila euro, opera:

- L’aliquota del 23% per il reddito sino a 28 mila euro;

- L’aliquota del 35% sulla porzione di reddito eccedente i 28 mila euro, in tal caso pari a 30.000,00 – 28.000,00 = 2.000,00 euro.

L’IRPEF lorda risulta di conseguenza pari a:

[(28.000,00 * 23%) + (2.000,00 * 35%)] = 7.140,00 euro annui.

Al contrario, un contribuente con reddito annuo di 52 mila euro, si fa carico di un’IRPEF lorda pari a:

|

IRPEF lorda progressiva |

IRPEF lorda aggiuntiva |

Porzione di reddito interessata |

Operazione |

|

6.440,00 euro |

/ |

28.000,00 euro |

28.000,00 * 23% = 6.440,00 euro |

|

14.140,00 euro |

7.700,00 euro |

50.000,00 – 28.000,00 = 22.000,00 euro |

22.000,00 * 35% = 7.700,00 euro |

|

15.000,00 euro |

860,00 euro |

52.000,00 – 50.000,00 = 2.000,00 euro |

2.000,00 * 43% = 860,00 euro |

I valori progressivi dell’IRPEF

Ecco di seguito descritti in tabella i valori progressivi dell’IRPEF lorda sulla base degli scaglioni in vigore a decorrere dal periodo d’imposta 2025:

|

Scaglioni (reddito complessivo annuo del contribuente) |

Aliquota percentuale |

Imposta lorda dovuta dal contribuente |

|

Fino a 28 mila euro |

23% |

23% |

|

Da 28.001,00 a 50.000,00 euro |

35% |

(28.000,00 * 23%) + 35% del reddito che eccede la soglia di 28 mila euro e fino a 50 mila euro |

|

Oltre i 50 mila euro |

43% |

14.140,00 euro (corrispondenti a 6.440,00 euro cui si somma la differenza tra 50.000,00 e 28.000,00 euro soggetta ad aliquota del 35%) + 43% del reddito che supera i 50 mila euro |

Rapportando a mese gli scaglioni di reddito (valore annuo diviso dodici) si ottengono i seguenti valori:

|

Scaglioni (reddito mensile del contribuente) |

Aliquota percentuale |

Imposta lorda dovuta dal contribuente |

|

Fino a 2.333,33 euro |

23% |

23% |

|

Da 2.333,34 a 4.166,67 euro |

35% |

(2.333,33 euro * 23%) + 35% della porzione di reddito eccedente i 2.333,33 euro |

|

Da 4.166,68 euro |

43% |

(536,67 euro + 641,66 euro) + 43% della porzione di reddito eccedente i 4.166,67 euro |

Gli scaglioni di reddito annui possono essere ulteriormente divisi per:

- 24, se è necessario rapportare i valori alla quindicina;

- 52, se si desidera rapportare i valori di riferimento alla settimana.

Qual è l’imposta effettivamente a carico del contribuente?

Il calcolo dell’IRPEF lorda ottenuto attraverso le diverse aliquote percentuali descritte non determina l’imposta effettivamente a carico del contribuente.

Dal valore ottenuto devono essere infatti sottratte le detrazioni fiscali, riconosciute in ragione di determinate spese o oneri a carico dell’interessato, di competenza del singolo periodo d’imposta:

IRPEF lorda – detrazioni = IRPEF netta a carico del contribuente.

Naturalmente, colui che non ha alcuna detrazione o credito d’imposta da far valere, avrà un’IRPEF netta corrispondente all’imposta lorda come sopra calcolata.

Fonte: Agenzia Entrate con Circolare 16 maggio 2025, numero 4/E.

NdR: per agevolare la comprensione dei contenuti trattati, aggiungiamo il diagramma che segue, generato con il supporto dell’intelligenza artificiale, che sintetizza visivamente i concetti principali esposti nel testo.

NdR: potrebbe interessarti anche…Acconti IRPEF 2025: in Gazzetta Ufficiale le correzioni

Paolo Ballanti

Mercoledì 11 giugno 2025