Approvato il modello 730/2025: con le nuove specifiche tecniche, parte ufficialmente la stagione dichiarativa per l’anno d’imposta 2024, tra novità operative, semplificazioni e nuovi obblighi per contribuenti e intermediari.

Dalla struttura del modello ai casi particolari, passando per vantaggi, requisiti e crediti, ecco cosa cambia e perché conviene saperne di più.

Con l’approvazione definitiva dei modelli 730/2025 con le relative allegate istruzioni, dopo un breve periodo in bozza pubblicata sul portale dell’Agenzia delle Entrate, inizia l’imminente stagione dei dichiarativi; vediamo di evidenziare le principali novità di quest’anno.

I vantaggi del modello 730/2025

Il 730 è il modello per la dichiarazione dei redditi dedicato ai lavoratori dipendenti e pensionati.

Il 730 è il modello per la dichiarazione dei redditi dedicato ai lavoratori dipendenti e pensionati.

Il modello presenta diversi vantaggi; principalmente, il contribuente non deve eseguire calcoli e ottiene il rimborso dell’imposta direttamente nella busta paga o nella rata di pensione, a partire dal mese di luglio (i pensionati, a partire dal mese di agosto o di settembre); se, invece, deve versare delle somme, queste vengono trattenute dalla retribuzione (a partire dal mese di luglio) o dalla pensione (a partire dal mese di agosto o settembre) direttamente nella busta paga.

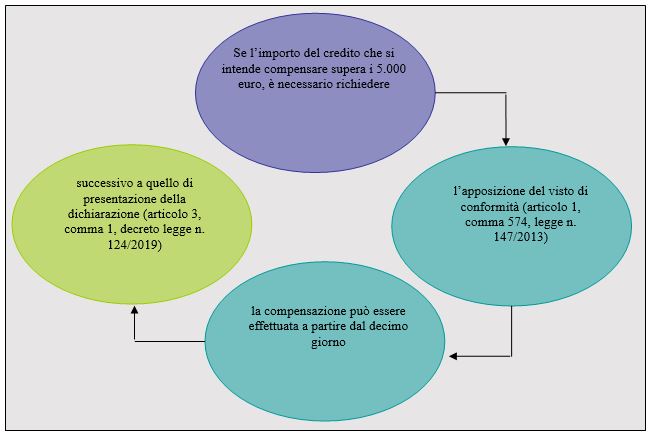

Se nella dichiarazione sono presenti anche redditi da attività lavorative nel settore turistico, nonché redditi indicati nei quadri M, T e/o W, e dalla liquidazione delle relative imposte sostitutive emerga un debito, il versamento delle stesse dovrà essere effettuato tramite il modello F24.

Nel caso in cui, invece, emerga un credito, la parte di esso non destinata all’utilizzo in compensazione nel modello F24 è rimborsata direttamente dall’Amministrazione finanziaria.

L’Agenzia delle entrate mette a disposizione, nell’area riservata del sito, il 730 precompilato: per accedere è necessario utilizzare le credenziali SPID (Sistema pubblico dell’identità digitale), CIE (Carta di identità elettronica) o CNS (Carta nazionale dei servizi).

In aggiunta alla modalità di compilazione ordinaria, è presente una modalità semplificata e guidata: le informazioni a disposizione dell’Agenzia delle entrate sono proposte con un linguaggio semplificato al contribuente, che può confermarle o modificarle attraverso un percorso guidato.

I dati così confermati, modificati o integrati sono riportati in maniera automatica nei campi corrispondenti del modello 730.

Per utilizzare in compensazione il credito risultante dal 730, occorre compilare e presentare il modello di pagamento F24 esclusivamente tramite i servizi telematici dell’Agenzia delle entrate.

Chi può presentare il modello 730/2025

Possono utilizzare il modello 730 i contribuenti che nel 2024 hanno percepito:

- redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente (per esempio contratti di lavoro a progetto);

- redditi dei terreni e dei fabbricati;

- redditi di capitale;

- redditi di lavoro autonomo per i quali non è richiesta la partita Iva (per esempio prestazioni di lavoro autonomo non eser