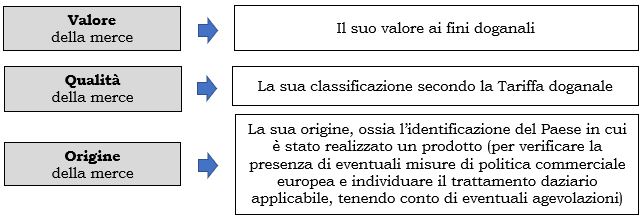

Uno dei tre elementi da cui si ricava l’ammontare dell’obbligazione doganale è la qualità della merce, secondo la classificazione doganale, che tiene conto degli aspetti merceologici.

Per evitare le pesanti sanzioni in caso di dichiarazione doganale inesatta, che comporti un mancato versamento dei tributi dovuti allorché la merce varca i confini doganali della Ue, si può ricorrere alle Informazioni Tariffarie Vincolanti (ITV).

Gli elementi dell’accertamento doganale

La dichiarazione doganale – avente lo scopo di vincolare la merce ad un determinato regime doganale (dell’esportazione, dell’immissione in libera pratica, del perfezionamento, ecc.) – può essere resa, personalmente o avvalendosi di un rappresentante (diretto o indiretto), da chiunque (proprietario, detentore, ecc.) sia in grado di presentare o far presentare al competente Ufficio la relativa merce e tutti i documenti necessari per consentire l’applicazione delle disposizioni doganali e fiscali proprie dell’operazione richiesta (articolo 170, Regolamento 9 ottobre 2013, n. 952/2013/UE, ossia il Codice Doganale dell’Unione, in sigla «CDU»).

La dichiarazione doganale – avente lo scopo di vincolare la merce ad un determinato regime doganale (dell’esportazione, dell’immissione in libera pratica, del perfezionamento, ecc.) – può essere resa, personalmente o avvalendosi di un rappresentante (diretto o indiretto), da chiunque (proprietario, detentore, ecc.) sia in grado di presentare o far presentare al competente Ufficio la relativa merce e tutti i documenti necessari per consentire l’applicazione delle disposizioni doganali e fiscali proprie dell’operazione richiesta (articolo 170, Regolamento 9 ottobre 2013, n. 952/2013/UE, ossia il Codice Doganale dell’Unione, in sigla «CDU»).

Allorché un soggetto presenta la dichiarazione doganale questa deve contenere, tra l’altro:

- i luoghi di origine, provenienze e destinazione delle merci;

- la descrizione delle merci con l’indicazione della posizione di tariffa;

- la qualità, la quantità e il valore delle merci, ed ogni altro elemento necessario per la liquidazione dei diritti di confine.

Quelli appena elencati sono gli elementi fondanti l’accertamento doganale, che nasce successivamente alla verifica – da parte delle Dogane – della rispondenza di tali dati alla realtà di fatto, al fine di determinare la corretta obbligazione doganale.

Gli elementi dell’accertamento doganale:

Sono quegli elementi, fondanti l’obbligazione doganale, ossia «l’obbligo di una persona di corrispondere l’importo del dazio all’importazione o all’esportazione applicabile a una determinata merce in virtù della normativa doganale in vigore» (articolo 5, n. 18 del Regolamento Ue 9 ottobre 2013, n. 952).

Nel precedente intervento abbiamo detto che sono tre i pilastri (elementi) che determinano l’ammontare dell’obbligazione doganale.

Rinviando al precedente nostro commento sul valore delle merci, prendiamo ora in considerazione la classificazione merceologica delle merci.

I tre pilastri dell’obbligazione doganale:

Il procedimento appena descritto (dichiarazione doganale del soggetto e sua accettazione, previa verifica, da parte delle Dogane) configura l’attività di accertamento doganale, che può svolgersi sia all’atto della presentazione della dichiarazione doganale sia a posteriori (quest’ultimo, in genere, nel termine di 3 anni dalla data di presentazione della dichiarazione doganale).

Ai sensi dell’articolo 56 del CDU, i dazi all’importazione (e all’esportazione, dovuti solo “sulla carta”, dal momento che non sono previsti dalla Tariffa Doganale Comune – TDC) sono applicati in base alla TDC. La corretta determinazione di quest’ultima richiede, però, un’attenta analisi dei beni oggetto di classificazione nonché un accertamento della loro natura merceologica.

La classificazione doganale

La qualità della merce viene identificata mediante l’indicazione, nella dichiarazione doganale, di un codice numerico (voce doganale) scelto tra una lista organizzata di beni (nell’ambito del Sistema Armonizzato di cui si dirà a breve).

La Classificazione rappresenta lo strumento di conversione in una sequenza numerica di una descrizione merceologica di un determinato prodotto, ed è utilizzato a livello internazionale sia per fini fiscali (applicazione della tariffa doganale comune dell’UE alle merci in entrata mediante dazi ad valorem o, in taluni casi, di dazi specifici) sia per fini extra fiscali (sicurezza, controllo sanitario, etc.).

La corretta individuazione della voce doganale persegue gli scopi indicati nella tavola che segue.

Scopo della corretta individuazione della qualità della merce:

|

Importazione (*) |

Esportazione (*) |

| per determinare i dazi dovuti (ad valorem, se corrisposti in percentuale sul valore in dogana della merce, ovvero specifici, se rapportati a una particolare unità di misura, quale, ad esempio, il peso) | per valutare se vi sono particolari controlli (ad esempio, per le sostanze che riducono lo strato di ozono, ai fini valutari, ai fini del controllo dell’export dei beni culturali previa licenza di esportazione, ecc.) |

| per determinare l’IVA eventualmente dovuta | per individuare la presenza di restrizioni o proibizioni in esportazione verso un determinato Paese extra-Ue |

| per |