La revisione legale prevede il controllo della regolare tenuta delle scritture contabili e del rispetto degli adempimenti fiscali e contributivi, attraverso l’analisi dei principali documenti aziendali e il monitoraggio di dichiarazioni, flussi contributivi e agevolazioni.

L’attività include la verifica della conformità alle normative in materia di lavoro, con particolare attenzione a certificazioni, modelli dichiarativi e obblighi periodici. Approfondiamo gli adempimenti e le modalità di controllo.

Revisione legale: riferimenti normativi ed interpretativi

Secondo quanto dettato dall’art. 14, D.lgs. 27.01.2010, n. 39, comma 1, il revisore legale o la società di revisione legale incaricati di effettuare la revisione legale dei conti:

1, il revisore legale o la società di revisione legale incaricati di effettuare la revisione legale dei conti:

- esprimono con apposita relazione un giudizio sul bilancio di esercizio e sul bilancio consolidato, ove redatto, ed illustrano i risultati della revisione legale;

- verificano nel corso dell’esercizio la regolare tenuta della contabilità sociale e la corretta rilevazione dei fatti di gestione nelle scritture contabili.

La dottrina contabile attraverso il Principio di revisione (SA Italia) 250B tratta delle responsabilità del soggetto incaricato della revisione legale che, nell’ambito delle verifiche periodiche, è tenuto, tra l’altro, ad accertare il rispetto delle disposizioni normative in materia civilistica e fiscale con riferimento a:

- modalità e tempi di rilevazione delle scritture contabili, di redazione, vidimazione e conservazione dei libri contabili e dei libri sociali obbligatori,

- rilevazione dell’esecuzione degli adempimenti fiscali e previdenziali ed assicurarne la loro osservanza ai fini di una regolare tenuta della contabilità.

Controllo preliminare

Una verifica preparatoria del revisore attiene all’analisi posizione INPS attribuita al momento dell’iscrizione del datore di lavoro.

Ciò avviene mediante una procedura automatizzata che abbina le caratteristiche dell’attività esercitata dall’impresa, identificate con il codice ATECO 2007, con il corretto regime contributivo e con l’aliquota da applicare per il versamento dei contributi e in funzione delle caratteristiche (Ammortizzatori sociali applicabili, contribuzioni particolari ed aggiuntive) del settore di pertinenza.

In base alla attività esercitata dall’impresa, sarà necessario monitorare gli obblighi di iscrizione alla Assicurazione Obbligatoria per gli Infortuni sul Lavoro (INAIL) di cui al D.P.R. 1124/1965, ove viene attribuito un codice ditta, ed una o più Posizione Assicurative Territoriale (PAT) in relazione alle sedi operative/lavorazioni poste in essere dall’impresa.

Revisione legale in area lavoro: principali adempimenti mensili oggetto di controllo

Area contributiva

Come noto, ai sensi dell’art. 2115, codice civile salvo diverse disposizioni della legge o delle norme corporative, l’imprenditore e il prestatore di lavoro contribuiscono in parti eguali alle istituzioni di previdenza e di assistenza.

L’imprenditore è tuttavia responsabile del versamento del contributo, anche per la parte che è a carico del prestatore di lavoro, salvo il diritto di rivalsa secondo le leggi speciali.

Calcolo e versamento dei contributi

Per ciascuna mensilità il datore di lavoro determina l’importo da versare all’INPS, a titolo di contributi per il dipendente.

È quindi necessario conoscere (e verificare):

- le aliquote contributive da applicare all’imponibile previdenziale;

- l’ammontare della retribuzione lorda del dipendente (imponibile previdenziale);

- gli eventuali benefici (riduzioni ed esoneri) contributivi spettanti;

- l’importo delle prestazioni anticipate al lavoratore per conto dell’

La legge n. 389/1989 fissa un minimale contributivo: la retribuzione da assumere come base di calcolo dei contributi non può essere inferiore all’importo delle retribuzioni stabilito da leggi, regolamenti, contratti collettivi.

Descrizione calcolo contributi INPS

| Periodo |

2024-06 |

||||||||||||

| Codice azienda |

xxx |

||||||||||||

| Descrizione azienda |

Metalmeccanica |

||||||||||||

| Numero denunce individuali presenti in archivio UNIEMENS |

x |

||||||||||||

| Numero denunce individuali indicato nella denuncia aziendale |

x |

||||||||||||

| Importi a debito | |||||||||||||

| Descrizione |

Causale |

Q1 |

Q2 |

Q3 |

TC |

TL |

N° dip. |

Giorni |

Ore |

Imponibile |

Contributo |

% |

|

| Impiegato e quadro |

2000 |

2 impiegati |

F |

Ind. |

x |

x |

3 |

76 |

xx |

xx |

xx |

||

| Apprendista |

R000 |

R |

F |

Ind. |

x |

x |

1 |

25 |

xx |

xx |

xx |

||

| Forza aziendale |

FZ00 |

4 |

|||||||||||

| Totale a debito | xx | ||||||||||||

| Importi a credito | |||||||||||||

| Descrizione |

Causale |

Q1 |

Q2 |

Q3 |

TC |

TL |

N° dip. |

|

Contributo |

% |

|||

|

Totale a credito |

xx |

||||||||||||

| Riepilogo | Denuncia azienda | Differenza | ||

| Totale a debito | xx | xx | xx | |

| Totale a credito | xx | xx | xx | |

| Importo da versare | xx | xx | xx |

Versamento dei contributi

Il soggetto obbligato al versamento dei contributi previdenziali e assistenziali è il datore di lavoro, che deve adempiere a tale obbligo entro il 16 del mese successivo al periodo di paga cui si riferisce la denuncia contributiva mensile, mediante l’apposita delega fiscale, modello F24, che dovrà essere oggetto di riscontro da parte del revisore

L’obbligo di pagamento sorge nel momento in cui spetta il diritto di percepire la retribuzione, anche se i contributo vanno versati anche se la remunerazione non è pagata per cause imputabili al datore di lavoro

Obblighi di trasmissione UNIEMENS

La normativa di cui alla L. n. 326/2023 prevede l’obbligo, da parte dei datori di lavoro, di comunicare mensilmente all’INPS, entro l’ultimo giorno del mese successivo a quello di competenza, i dati retributivi e le informazioni utili al calcolo dei contributi attraverso il tracciato UNIEMENS.

Trattasi di informazioni che l’Ente previdenziale utilizza per calcolare quanti contributi deve versare il datore di lavoro o il committente nel caso di un rapporto di lavoro parasubordinato.

Esempio controllo flusso UNIEMENS

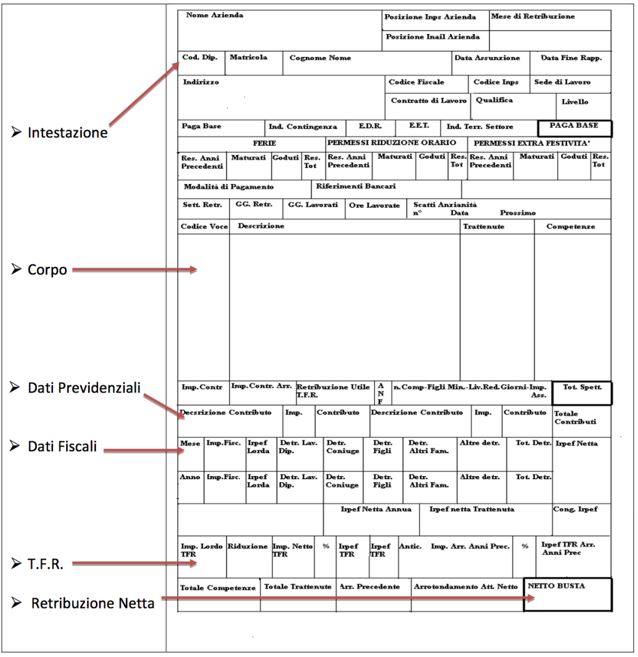

Il riepilogo nel cedolino paga del dipendente

La busta paga, come noto, è il documento ufficiale, rilasciato per legge dal datore di lavoro, che include tutti gli elementi che compongono lo stipendio di un lavoratore dipendente.

Esso viene consegnato a cadenza mensile in concomitanza con l’erogazione dello stipendio, in formato cartaceo oppure elettronico.

Gli elementi contenuti in busta paga vanno monitorati, a campione, dal revisore legale al fine di verificare, ad esempio, l’inquadramento e livello contrattuale. Altri dati rilevanti sono costituiti da:

- Data assunzione (o fine rapporto)

- Posizioni INAIL e INPS e relativi all’autorizzazione INAIL

- Elementi continuativi della retribuzione

- Scatti di anzianità

- Indennità spettanti secondo il CCNL

- Soldi a titolo di rimborso spese

- Qualsiasi tipo di trattenute

- Detrazioni fiscali

- Prestazioni ricevute da enti e istituti previdenziali.

- Eventuali somme percepite a titolo di lavoro straordinario.

Attraverso l’Uniemens e la schematizzazione del DM10, – «virtuale» rinvenibile sul Cassetto Previdenziale INPS – si può determinare:

- la contribuzione complessiva;

- eventuali esoneri ed altre agevolazioni nel loro complesso;

- contribuzioni diverse dovute in base all’inquadramento.

Sarà compito del revisore verificare la correttezza dei valori considerati e con la documentazione acquisita in specifiche circostanze[1].

Area fiscale e contabile

Il principale adempimento di carattere tributario connesso al pagamento della remunerazione è costituito dal versamento mensile tramite mod. F24 delle ritenute fiscali entro il giorno 16 (salvo proroga festivo) del mese successivo a quello di riferimento.

Occorrerà dunque che il revisore controlli, con la tecnica del campionamento:

- per le diverse tipologie di compensi o indennità corrisposte a dipendenti ed a terzi, se l’ente abbia correttamente applicato la ritenuta a titolo di acconto o di imposta ed effettuato il relativo versamento;

- se, in caso di ritardato o omesso versamento di alcune ritenute fiscali, sia stato effettuato il relativo “ravvedimento operoso”, come disposto dall’ 13, del D.lgs. n. 472/1997.

In termini pratici il revisore avrà il compito di verificare la cd. “quadratura” delle ritenute operate e di quelle versate attraverso l’acquisizione dei modelli di pagamento.

Nell’ambito dell’analisi dell’area contabile, dopo selezionato la documentazione contabile ed amministrativa relativa al personale, il revisore avrà cura, in primo luogo, di verificare le scritture contabili. In particolare, dopo aver riscontrato il calcolo dei contributi a carico della società ed il loro riepilogo al conto Inps conto competenze, sarà opportuno monitorare la differenza con il netto a pagare del DM10. Il risultato dovrebbe corrispondere al costo per contributi previdenziali INPS imputato in contabilità.

In definitiva, la quadratura tra saldi di contabilità e bilancio con la documentazione «lavoristica» esaminata consente di fornire una valutazione complessiva della veridicità e correttezza delle rappresentazioni contabili.

Significativi adempimenti annuali

I controlli di prassi riguardano essenzialmente due adempimenti.

Certificazione Unica (CU)

Occorre controllare se il sostituto d’imposta ha trasmesso, per via telematica, all’Agenzia delle Entrate, entro il termine prescritto dalla legge, le Certificazioni Uniche (CU) per redditi di lavoro dipendente, equiparati e assimilati, redditi di lavoro autonomo, provvigioni e redditi diversi e se abbia consegnato le predette certificazioni ai percipienti, mediante invio postale o consegna diretta, entro i termini previsti (solitamente 16 marzo dell’anno successivo a quello di riferimento);

Sottoscrizione del Modello 770

Bisogna verificare l’invio annuale del mod. 770 (che dovrà essere sottoscritto dal revisore legale) ove sono riepilogate tutte le ritenute effettuate e versate dall’azienda per ogni dipendente (incluse eventuali compensazioni / crediti), da trasmettere all’Agenzia entro i termini previsti (normalmente, 31 ottobre dell’anno successivo a quello di riferimento).

A tal proposito è necessario che la verifica monitori la corrispondenza dei dati indicati nei vari quadri della dichiarazione dei sostituti di imposta Modello 770 con quelli della contabilità generale e con gli importi versati risultanti dalle singole certificazioni.

Si ricorda che la sottoscrizione non rappresenta l’espressione di un giudizio di merito circa la correttezza e completezza della dichiarazione e il rispetto della vigente normativa tributaria.

Verifica eventuali contenzioni in atto (giudiziali ed extra giudiziali) e controversie con Enti Previdenziali ed assistenziali

Nell’ambito dell’attività di controllo annuale, il revisore avrà cura di verificare se l’azienda è parte in causa in procedure giudiziali o amministrative, concernenti contenziosi con dipendenti ovvero INPS, INAIL Agenzia delle entrate, relazionando sullo stato della controversia.

Ottenimento di agevolazioni contributive

Ai sensi dell’art. 1, comma 1175 e 1176, L. n. 296/2006, le regole fondamentali per fruire delle agevolazioni contributive sono rappresentate da:

- possesso Regolarità contributiva (DURC);

- applicazione della contrattazione collettiva stipulata dalle associazioni datoriali e sindacali;

- rispetto integrale delle norme in materia di condizioni di lavoro (igiene, sicurezza ecc.).

In tale direzione, ed in virtù di quanto disposto dall’art. D.lgs. 150/2015 l’assunzione non dovrà costituire attuazione di un obbligo preesistente, né violare il diritto di precedenza.

E’ necessario che il revisore monitori, nell’anno di riferimento in cui l’agevolazione è fruita, l’assenza di sospensioni dal lavoro connesse ad una crisi o riorganizzazione aziendale, nel caso di lavoratori di pari inquadramento o nella medesima unità produttiva di quelli agevolabili, tenuto conto che gli incentivi non spettano con riferimento a quei lavoratori licenziati nei sei mesi precedenti da parte di un datore di lavoro che, al momento del licenziamento, presenta assetti proprietari sostanzialmente coincidenti con il soggetto che assume, o che abbia con questi rapporti di collegamento o controllo.

Altre tipologie di verifiche: alcune delle cosiddette fattispecie atipiche

In virtù di quanto disposto dal Principio ISA Italia 402, il revisore è chiamato ad acquisire conoscenza e consapevolezza sulla natura dei servizi prestati dai fornitori e loro rilevanza, sulla significatività rispetto all’informativa finanziaria, sul livello di interazione tra attività del fornitore e dell’impresa, inclusa la comprensione controlli relativi ai servizi prestati dal fornitore ed i relativi termini contrattuali.

La somministrazione di personale

Si realizza un rapporto trilaterale:

- l’impresa utilizzatrice della manodopera;

- l’agenzia [autorizzata] di somministrazione;

- il lavoratore somministrato (determinato / indeterminato).

ed un doppio sistema contrattuale, vale a dire un contratto di lavoro (a tempo determinato o indeterminato – staff leasing) stipulato tra l’agenzia per il lavoro e il lavoratore Contratto commerciale di somministrazione propriamente detto, stipulato tra l’impresa utilizzatrice e l’agenzia per il lavoro.

Se la rilevanza economica del fenomeno è significativa, gli amministratori sono tenuti a fornire, in conformità al principio della chiarezza nella redazione del bilancio, informazione in nota integrativa e relazione sulla gestione.

Le verifiche dell’organo di controllo[2] attengono ai requisiti necessari, cioè:

- interesse dell’utilizzatore;

- rispetto limiti quantitativi (20% / 30% salvo CCNL)

- individuazione dei rischi (DVR);

- forma scritta del contratto;

- divieto sostituzione lavoratori in sciopero, in CIG, soggetti a licenziamenti collettivi;

- superamento soglia 15 dipendenti azienda utilizzatrice;

- verifica trattamento economico e normativo paritetico.

Appalti e subappalti

Come noto, si verte in ipotesi di appalto illecito allorquando in tale contratto manca almeno uno degli elementi essenziali previsti dall’art. 29 del D.Lgs n. 276/2003 (tra cui, organizzazione dei mezzi in capo all’appaltatore, potere organizzativo e direttivo in capo all’appaltatore, rischio di impresa sempre riferito all’appaltatore, sottoposizione del personale dell’appaltatore alle direttive sul lavoro dell’appaltante, fungibilità e promiscuità delle prestazioni svolte con quelle dei dipendenti dell’appaltante, eccetera).

È quindi compito del revisore esaminare la forma contrattuale, se la prestazione dell’appaltatore di regola indivisibile, nonché le modalità di risoluzione per inadempimento alla diffida ad adempiere e la presenza di clausola risolutiva espressa eventuale pattuita.

Tra le verifiche da compiere, imprescindibile è quella finalizzata al controllo dell’applicazione condizioni contrattuali di lavoro paritetiche, oltre al rispetto normativa salute e sicurezza sul luogo di lavoro.

Trattasi di elementi che, se integrano ipotesi di appalto non genuino, determinano rischi di fattispecie di interposizione illecita di manodopera che prevede sanzioni penali se c’è sfruttamento dei lavoratori.

Check-list controlli su adempimenti contributivi e fiscali in materia di lavoro

|

Periodicità |

Adempimento |

Modalità |

|

Mensile |

Verifica calcolo importo contributivo versamenti periodici |

A campione |

| Verifica trasmissione modelli UNIEMENS | ||

| Verifica importo ritenute fiscali versamenti periodici | ||

| Verifica corrispondenza versamenti modelli F24 | ||

| Verifica corrispondenza Cedolino mensile F24 | ||

|

Annuale |

Riscontro scritture contabili |

A campione |

| Invio annuale CU | ||

| invio annuale 770 (con sottoscrizione) | ||

| Controllo libro unico |

A campione |

|

| Verifica eventuali contenziosi in atto (giudiziali e/o stragiudiziali) | ||

| Verifica fattispecie atipiche (es. appalti, distacchi, eccetera) |

NdR: potrebbe interessarti anche…Procedure di revisione: il controllo delle risposte dei clienti e dei fornitori

***

NOTE

[1] Cfr. REVISIONE LEGALE DELL’AREA LAVORO Edizione 2024 – Modulo 2 – Approfondimento dell’Ordine dei Dottori Commercialisti e degli Esperti Contabili di Roma, 6.11.2024.

[2] P. SORO, Procedure e tecniche di revisione degli adempimenti fiscali in materia di lavoro, Ordine dei Dottori Commercialisti ed Esperti Contabili di Roma, Revisione legale dell’area lavoro Edizione 2023 – Modulo 4, 28.11.2023.

Attilio & Antonino Romano

Lunedì 9 dicembre 2024