La due diligence è un processo di analisi avente per oggetto una società (detta target) effettuato generalmente da un soggetto terzo a favore di un altro soggetto interessato a concludere un’operazione, con lo scopo di fornire informazioni da considerare nel processo di valutazione delle opportunità e dei rischi legati alla transazione, mettendo in luce rischi latenti e passività potenziali.

Nell’ambito delle operazioni di cessione d’azienda o di partecipazioni sociali, come anche in caso di conferimento, al revisore legale, in quanto soggetto terzo, può essere affidato dalle parti, il compito di procedere ad una due diligence fiscale e contabile.

Due diligence fiscale e contabile: campo d’indagine

La due diligence è un’attività volta a fornire un quadro conoscitivo:

La due diligence è un’attività volta a fornire un quadro conoscitivo:

- attraverso lo svolgimento delle attività indicate dal soggetto conferente l’incarico;

- mediante la raccolta di dati ed informazioni della cd. Società target (forniti dall’entità oggetto della transazione) assoggettati ad analisi di ragionevolezza e coerenza, nonché organizzati e presentati in modo da fornire il quadro conoscitivo richiesto;

- senza espressione di un giudizio professionale/conclusione in accordo con i principi professionali nazionali o internazionali (ISA, ISRE e ISAE).

In particolare, l’incarico di agreed-upon procedures (procedure concordate) consiste nell’effettuare specifiche e metodi valutativi tipici della revisione contabile completa, concordate con la controparte e con eventuali terze parti interessate, e riportare in un documento di sintesi le risultanze emerse (c.d. factual findings).

Solitamente le verifiche circa la corretta “gestione” dell’ambito fiscale sono richieste nei casi di:

- Acquisizione mediante cessione di partecipazioni;

- Acquisizione mediante cessione d’azienda o di rami aziendali;

- Acquisizione mediante conferimento d’azienda

L’oggetto di una due diligence fiscale da parte del revisore è normalmente costituito da:

- imposte sul reddito,

- imposte indirette e dalle accise;

- passività potenziali

per i periodi di imposta aperti.

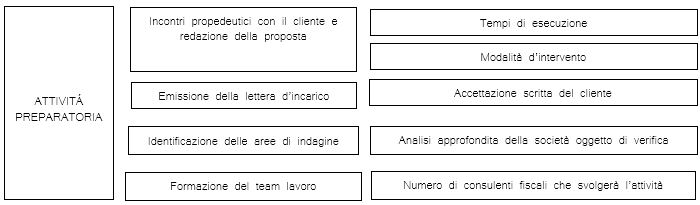

Fase preliminare

Procedure di revisione concordate

Il Principio Internazionale ISRS 4400 ed il documento ASSIREVI n. 179, guidano l’organo di controllo nell’esame delle poste contabili da porre sotto la lente d’ingrandimento.

Analisi valutativa

Aspetto fondamentale dell’indagine è quello di segnalare, con estrema perizia, i rischi latenti e le