Recentemente Agenzia Entrate ha fornito una serie di interessanti chiarimenti in tema di conferimento di partecipazioni a realizzo controllato, affrontando il tema sotto diversi angoli visuali, tutti oltremodo interessanti.

Ad alcuni quesiti, tuttavia, l’Ufficio non risponde in quanto la risposta risulta assorbita da una risposta precedente. Tenteremo, in questo caso, di abbozzare un possibile responso.

Si ritiene che le considerazioni dell’Ufficio, che avremo modo di analizzare diffusamente, siano tendenzialmente condivisibili tranne per un aspetto che avremo modo di illustrare.

Conferimento di partecipazioni: la situazione di partenza

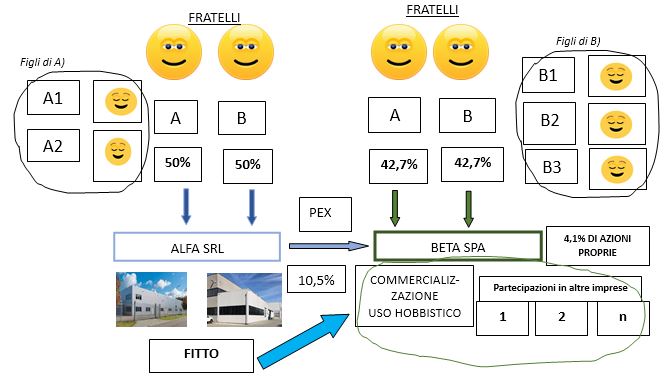

Esaminiamo un caso di conferimento di partecipazioni avente ad oggetto due fratelli, soci in modo egualitario in due società:

Esaminiamo un caso di conferimento di partecipazioni avente ad oggetto due fratelli, soci in modo egualitario in due società:

- la società Alfa srl che ha ad oggetto attività immobiliare e che loca alla società operativa Beta spa dei capannoni e degli uffici;

- la società Beta spa, che svolge un’attività di commercializzazione di prodotti industriali ad uso hobbistico e che detiene una serie di partecipazioni in società residenti e non.

La struttura del gruppo è rappresentata nella successiva figura n. 1 che correderemo con qualche commento.

Figura n. 1 – la configurazione del gruppo

Come emerge dalla figura n. 1 i due fratelli (A & B) detengono, con quote paritarie al 50%, la società Alfa srl. La compagine sociale di Beta spa è un po’ più articolata.

Ciascuno dei fratelli detiene il 42,7% del capitale sociale; una partecipazione del 10,5% è detenuta dalla società Alfa. Il residuo 4,1% è rappresentato da azioni proprie.

I due fratelli hanno anche dei figli.

In particolare il socio A ha due figli (A1 e A2), mentre B ha tre figli (B1, B2 e B3).

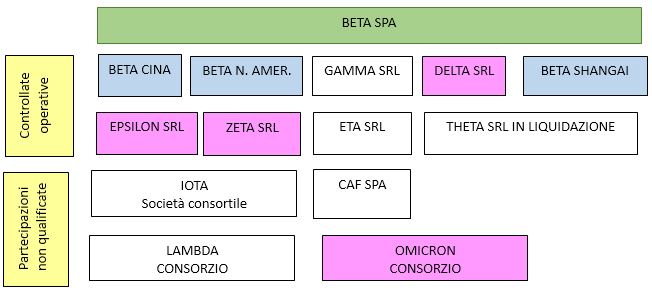

Beta detiene, come già segnalato, una serie di partecipazioni.

Dalla risposta ad interpello emerge che le partecipazioni sono catalogabili in due gruppi distinti:

- Le controllate operative;

- Le partecipazioni non qualificate.

Si veda la successiva figura n. 2.

Figura n. 2 – le partecipazioni di Beta spa

Tra le società controllate operative, abbiamo evidenziato in azzurro quelle collocate all’estero e le società italiane che, analogamente a Beta spa, partecipano al consorzio Omicron.

Argomenti trattati:

- Lo scopo della riorganizzazione e la struttura finale

- Le 7 motivazioni della struttura di destinazione

- 1 e 2) Possibilità di cedere le quote ai familiari a proprio piacimento senza la prelazione degli altri soci

- 3) Gestione autonoma dei diritti speciali ex art. 2468 c.c.

- 4 e 5) Configurazione unitaria della famiglia rispetto al fratello e Preservazione dell’equilibrio 50% e 50% tra i due fratelli

- 6) Possibilità di una politica autonoma nella gestione dei dividendi

- 7) Razionalizzazione della catena di controllo di Beta

- Le vie per raggiungere l’obiettivo

- Profili di abuso del conferimento ex art. 177 comma 2 in luogo del conferimento ex art. 177, comma 2-bis

- Il caso della Risposta n. 5/2023

- Il ricambio generazionale della personal holding

- Gli ulteriori quesiti dei contribuenti

- La possibilità di “pulire” le partecipazioni, alienando quelle sottosoglie

- La rilevanza delle azioni proprie

- La possibilità di chiedere la disapplicazione della norma

***

Lo scopo della riorganizzazione e la struttura finale

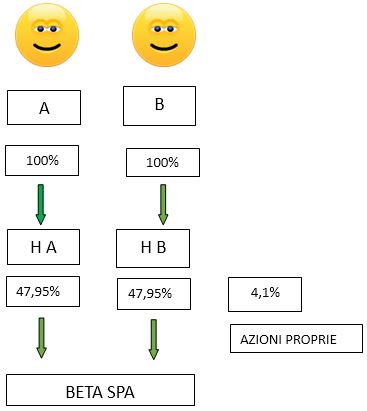

Lo scopo dei due fratelli è quello di realizzare il ricambio generazionale.

A tal fine, gli stessi intendono detenere le partecipazioni in Beta spa attraverso una propria personal holding, le cui quote saranno poi oggetto di donazione, in parte, ai propri familiari.

Senza tener conto, al momento, di queste donazioni, sulle quali ci soffermeremo a breve, la struttura finale della riorganizzazione è quella rappresentata nella successiva figura n. 3.

Figura n. 3 – la struttura finale del gruppo post riorganizzazione prima delle donazioni

In sostanza, i due fratelli deterranno integralmente la propria personal holding (HA e HB) e ciascuna personal holding deterrà il 47,95% della società Beta Spa.

Il 47,95% viene determinato come somma tra il precedente 42,7% detenuto direttamente da A) e B), ed il 50% del 10,5% detenuto da Alfa srl.

La quota residua del 4,1% è, ancora, rappresentato da azioni proprie.

Varie sono le motivazioni che portano alla seguente struttura.

In particolare, dalla lettura dell’Interpello emerge come vi siano le seguenti sette motivazioni:

- possibilità di cedere le quote ai familiari senza la prelazione degli altri soci;

- possibilità di cedere le quote ai familiari a proprio piacimento;

- gestione autonoma dei diritti speciali ex art. 2468 c.c.;

- configurazione unitaria della famiglia rispetto al fratello;

- preservazione dell’equilibrio 50% e 50% tra i due fratelli, evitando la creazione di maggioranze alternative;

- possibilità di una politica autonoma nella gestione dei dividendi;

- razionalizzazione della catena di controllo di Beta.

Analizziamo le 7) motivazioni più nel dettaglio.

Conferimento di partecipazioni: le 7 motivazioni della struttura di destinazione

1 e 2) Possibilità di cedere le quote ai familiari a proprio piacimento senza la prelazione degli altri soci

Nella personal holding i soci possono realizzare il passaggio generazionale vendendo o donando le quote ai propri familiari senza che l’altra famiglia possa esercitare il diritto di prelazione.

Questo aspetto rende più libero il mutamento della proprietà ma, ovviamente, apre al rischio di perdere ogni possibile controllo sulla compagine sociale del 50% dell’altra famiglia.