In questa fase economica complessa per le tensioni internazionali, l’inflazione e lo spettro del Covid vediamo quali sono state storicamente le forze che hanno influito sulla redditività delle imprese.

Leggere questi dati può essere fondamentale per elaborare corrette strategie.

Gli interrogativi cui si desidera rispondere sono:

Gli interrogativi cui si desidera rispondere sono:

– quali sono le variabili che maggiormente influenzano il livello della redditività di impresa?

– quali variabili condizionano la durata nel tempo?

In passato una precedente ricerca ci spinse ad analizzare le relazioni tra strategia, qualità del management e redditività d’impresa.

Da quando Rumelt con il suo Strategy, Structure and Economic Performance (Hbs Press, 1974), avviò un dibattito finalizzato a capire quanto i forti legami tra le tre variabili, non sono mancate le ricerche che hanno confermato quelle tesi.

Successivamente, nel 1980, Michael Porter ha richiamato il focus anche su alcune variabili esterne in grado di influenzare la “profitability” di un settore o di una sua parte:

– la fase del ciclo di vita del comparto e

– la presenza di competitor, numerosi e agguerriti.

Tuttavia, queste relazioni non consentono di superare un limite della variabile redditività.

Con qualsiasi parametro venga misurata (parametri come Roe, Roi, Roa o Rona o Roce), la redditività ha comunque il limite di “segnalare dopo”, in ritardo, sia quanto si è fatto in positivo che l’evidenza di sbagli ed errori commessi.

Nonostante queste premesse il tema è ancora aperto.

***

Con il presente intervento si presentano i contenuti di un’ampia ricerca condotta anche con il contributo di alcuni studenti dell’Università Cattaneo.

Appare utile evidenziare queste valutazioni in un momento storico ed economico complesso, fra tensioni internazionali e inflazione. Partiamo dalla domanda base…

Da cosa dipende la redditività d’impresa?

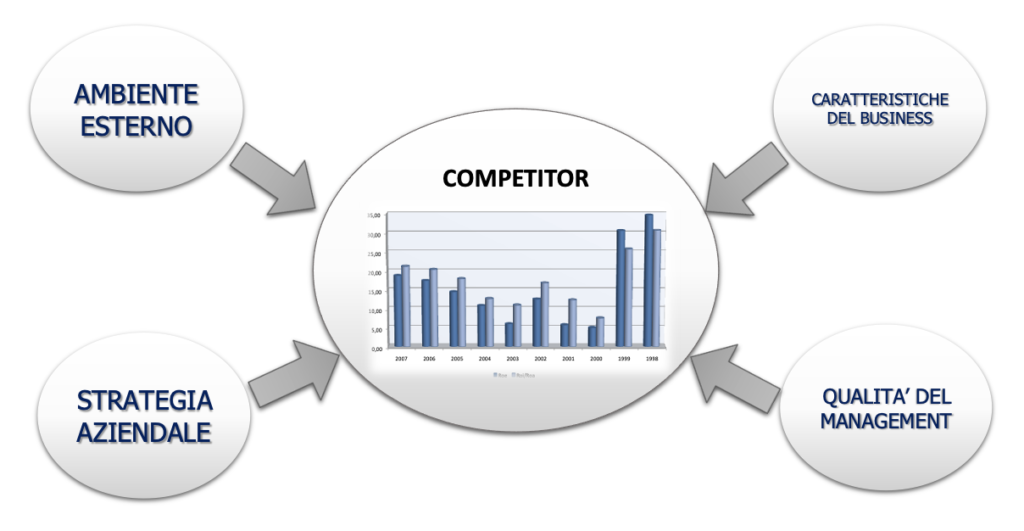

Si può anticipare e sottolineare che da queste analisi emergerebbe quanto a livello aziendale la Redditività appaia dipendere, oltre che da variabili aziendali interne (qualità del management e strategia), anche da (vedi Nota 1 in calce):

- andamento dei contesti economici generali (andamento del PIL o ancor meglio del Bil- Benessere interno lordo) in cui l’impresa opera;

- la fase del ciclo di vita del settore/comparto in cui l’impresa opera, o la media ponderata dei tassi di crescita dei diversi comparti per le imprese conglomerate;

- l’intensità della concorrenza in uno specifico settore, espressa dal prodotto tra dimensioni delle imprese e numerosità delle imprese, in modo da poterne valutare la frammentarietà; dove le ipotesi di lavoro sono quanto più è frammentato il settore/mercato tanto più la redditività tende a scendere e quanto più si ha una concentrazione tanto più la redditività sarà alta, salvo momenti di improvvisa follia in cui qualcuno dei “competitors” vuole conquistare nuove posizioni di mercato o con una sciagurata battaglia di riduzione dei prezzi o con investimenti in innovazione che non ci si preoccupa di recuperare nel breve termine, andando alla disperata ricerca di una rendita, come la chiama Porter, da posizione di dominanza.

Quindi riuscire a conseguire performance aziendali eco-fin caratterizzate da elevate redditività nel tempo, non è detto che sia solo merito del management e delle sue strategie.

È il risultato piuttosto del combinato con una serie di variabili di ambiente esterno, che possono condizionare nella stessa direzione o rappresentare un parziale freno al formarsi di un determinato indice di reddittività.

Figura 1. Le 5 variabili che influenzano la Redditività di impresa

Per una verifica empirica di queste ipotesi abbiamo analizzatole dinamiche eco-fin delle imprese e il configurarsi, nel medesimo arco temporale, delle cinque variabili indicate.

Si è così potuto notare che l’andamento generale dell’economia del Paese nel quale si sviluppa la maggioranza dei Ricavi di vendita ha un peso rilevante nel condizionare il livello della redditività.

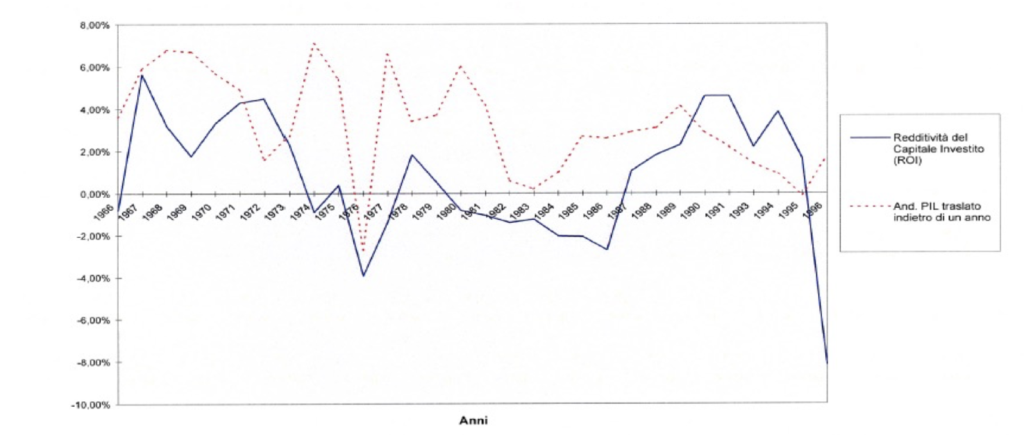

Redditività e PIL

Partendo dal caso Pomini alla base di un Liuc Paper si sono osservate le imprese di alcuni settori e si è avuta la conferma di quanto evidenziato da quel grafico (Figura 2): la flessione della Redditività e se non è addirittura contemporanea è di poco temporalmente “sfalsata” rispetto alle variazioni negative del PIL.

Hanno invece un effetto positivo sulla Redditività le variazioni positive del PIL.

Figura 2. Relazione tra andamento della redditività operativa della Pomini e quello del PIL

***

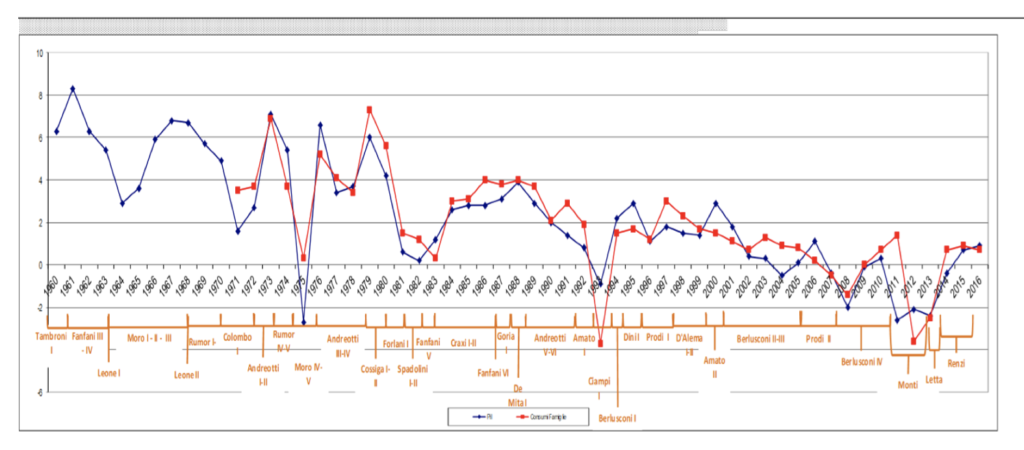

La conferma di questa prima osservazione è venuta partendo dall’andamento congiunturale dell’Italia, osservato attraverso il PIL e i Consumi delle Famiglie negli ultimi cinquanta-quaranta anni (Figura 3).

Si può infatti percepire quanto sia stato difficile dal 2008 in poi, in un Paese con l’Economia praticamente “bloccata” realizzare una soddisfacente redditività per quelle imprese che operavano solo sul mercato italiano.

Figura 3. Variazioni del PIL e dei consumi delle famiglie (1960-2016)

Ne sono un esempio le imprese siderurgiche con mercato prevalentemente domestico e anche quelle che si occupano di gestione gas ed energia.

Ma non da meno sono state le imprese che ruotano intorno al settore dell’edilizia, operando in un settore in passato anticipatore della congiuntura.

Redditività e inflazione

In passato sul piano della Redditività l’inflazione, nel periodo 1975-85, ha aiutato a camuffare le flessioni della Redditività “reale”, anche se in quel caso non era tanto il Roe a beneficiarne in termini di entità quanto il Roi.

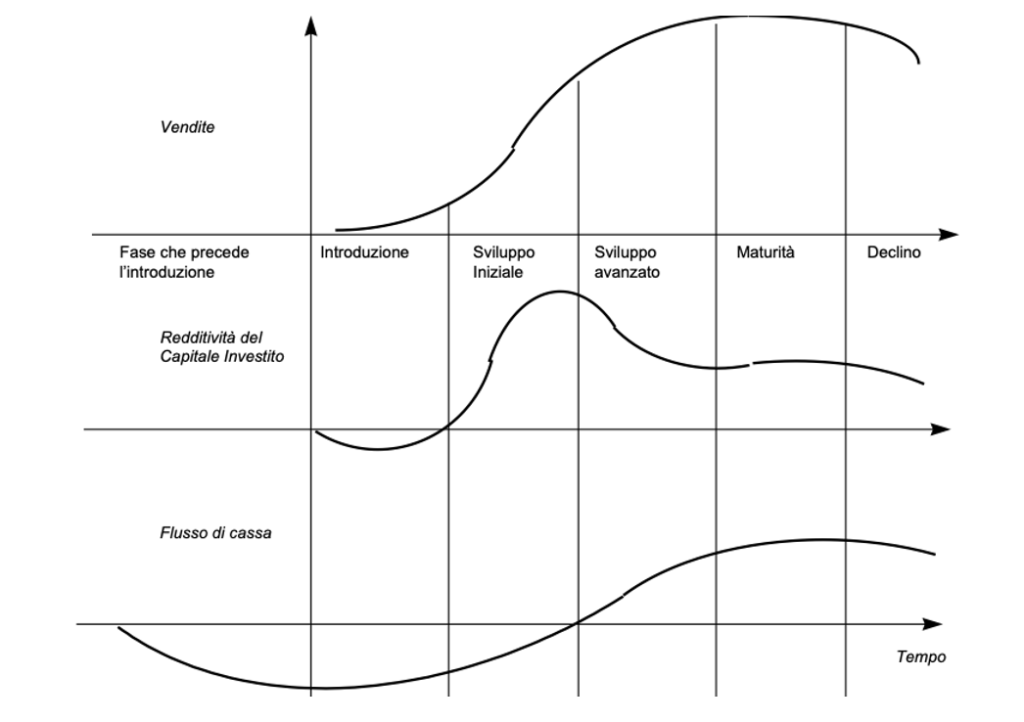

Per quel che riguarda l’esistenza di un legame tra fase del ciclo di vita e redditività, questo è stato più volte sottolineato dalla letteratura di management, ma mai confermato con dei dati puntuali.

In Figura 4 viene presentato il grafico riportato da Ansoff e Leontiedes che stilizza il differente andamento della Redditività e dei Flussi di cassa nelle varie fasi del ciclo di vita.

Sulla base dello stesso modello concettuale sono state elaborate nella seconda metà degli anni ’80 alcune note matrici direzionali come quella del Boston Consulting Group che incrociava il Tasso di crescita del mercato (comparto-settore) con la Quota di mercato.

Nella ricerca si sono sviluppate delle analisi che hanno evidenziato l’esistenza di un forte legame, come già emergeva dai dati rilevati circa il settore degli operatori nelle Telecomunicazioni.

Figura 4. Le possibili relazioni tra fase del ciclo di vita di un Business, la Redditività e il Flusso di cassa

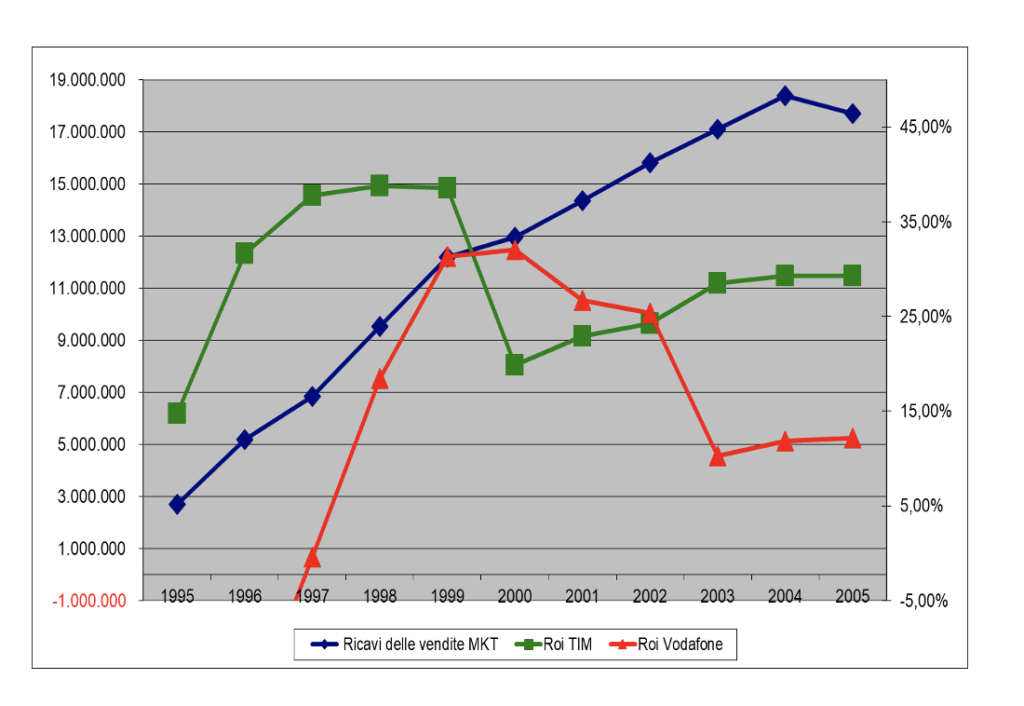

Nella Figura 5 si può notare come dopo il punto di flesso della crescita, registratosi nel 1999, pur continuando a tassi più contenuti la crescita la Redditività dei citati operatori nelle Telecomunicazioni (all’epoca erano Tim e Vodafone) sia peggiorata.

Figura 5, Fase del ciclo di vita del comparto Telefonia Mobile

La strategia migliora la redditività?

Per i legami tra la validità di una strategia aziendale e la Redditività ci sono casi aziendali di successo duraturo che li evidenziano.

I settori esplorati dalla Ricerca sono quelli più tipici del Made in Italy conosciuti come caratterizzanti le 3 F (Fashion, Food, Forniture). Il risultato stupefacente è che non basta essere nel settore giusto al momento giusto.

È necessario saper sfruttare questa congiunzione con una strategia competitiva efficace e creando in azienda un management in grado di dare attuazione alla strategia stessa con un commitment e con soluzioni organizzative adeguate.

Così, per le imprese che operano nello stesso comparto o in comparti attigui o anche negli stessi Paesi, un confronto tra le loro redditività nel tempo è molto significativo proprio perché si ritiene sia espressione delle più o meno valide strategie seguite e della qualità del management che le ha attuate o le sta attuando.

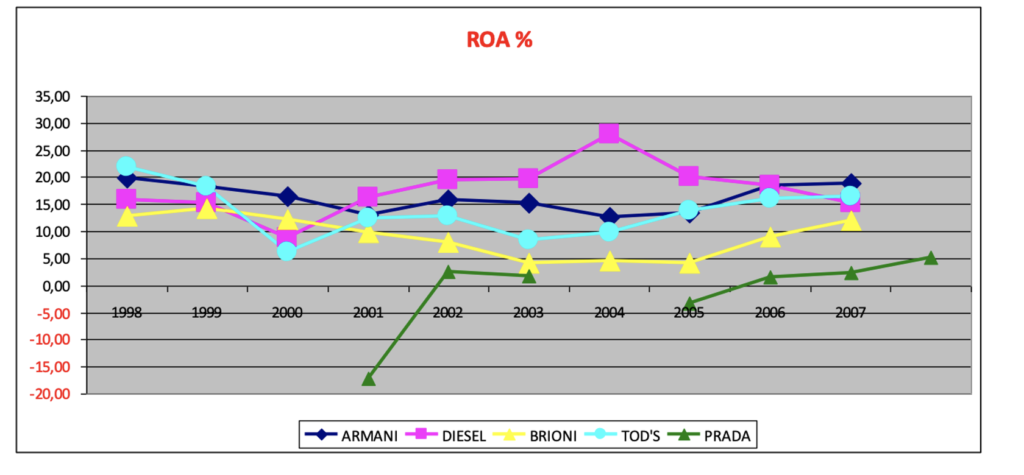

Il caso del fashion

Se si osservano ad esempio i dati di alcuni protagonisti del settore del Fashion si possono notare due aspetti (Figura 6):

- che tranne Prada gli altri 4 operatori hanno una Redditività sempre positiva e, se si eccettua la flessione di Brioni dal 2002, sempre superiore al 10%;

- eccelle per incremento e livello della Performance Diesel, ma il vero leader indiscusso è “Re Giorgio” (Armani) che con una performance sempre virtuosa (il suo ritmo di marcia è sempre sopra una Redditività del 15%) chiude con la Redditività più alta il periodo osservato (1998-2007)

Ma queste redditività non sono quelle più alte. Ci sono Roe e Roi tra il 25% e il 30%, ma performance di una simile entità sono spesso accompagnate da variabili di contesto esterno con impatti particolarmente favorevoli.

Figura 6. La Redditività di 5 imprese del Fashion

Il caso Fiat

Altrettanto è indubbio che i risultati fatti registrare dal Gruppo Fiat, oggi Stellantis, sotto la guida di Marchionne siano il combinato di una good strategy, passata attraverso il risanamento finanziario del Gruppo e una felice alleanza con Chrysler, che ha consentito un ingresso più ampio di Fiat nel mercato statunitense e un completamento di gamma (le jeep di Chrysler).

Inoltre, come emerge dall’andamento di alcuni indici di redditività Figura 7, la performance FCA è ancora più positiva se confrontata negli anni con quella di alcuni competitor.

Nel 2018 FCA come Redditività (sia Roe che Roi) passa dall’essere il “fanalino di coda” (2014) all’essere seconda soltanto a Volvo.

Figura 7. FCA: alcuni indicatori di performance eco-fin

Figura 8. L’andamento (2014-2018) di alcuni indicatori eco-fin per alcune imprese dell’automotive

Si spera, attraverso questi sintetici esempi storici, di aver suscitato la curiosità dei lettori.

La lettura delle performance dell’impresa

Quello cheintende suggerire è di fare è una lettura delle performance economico – finanziarie di un’impresa sempre più articolata: calando l’impresa nel suo momento storico in termini di strategia attuata e management impegnato nella sua attuazione, per contestualizzarla nel momento di ambiente esterno in cui l’analisi viene svolta.

Si tratta di considerare 5 variabili (the Five Forces) il cui “impatto” sulla redditività non è detto che sia della medesima entità, ma di sicuro ne condizionano il livello.

Nota 1: Queste ipotesi erano state presentate in un Liuc Paper del 1998 che non ha avuto, a differenza di altri grande fortuna, ma che nacque dall’incontro con il dott. Carlo Pomini, dal confronto con il quale, nei primi anni di mia attività didattica alla Liuc, ebbi veramente molto da imparare.

Con la sua umanità e la sua curiosità mi aiutò a capire i motivi degli altalenanti risultati economici dell’azienda di famiglia da Lui diretta (la Pomini spa: settore siderurgico impiantistico), che nell’andamento dei mercati (PIL dei vari Paesi cui appartenevano i clienti) trovavano ampia spiegazione, ma che si completavano con politiche del personale centrate sul rispetto e la valorizzazione delle persone.

Così Pomini spa divenne un’azienda che, grazie alle sue competenze, fu oggetto prima di una partecipazione da parte dell’americano Farrel e poi da parte del Gruppo Techint: nasce Tenova.

Ma ulteriori cambiamenti hanno caratterizzato quest’azienda dalla tenacia e con una grande capacità di innovare.

Così oggi il nome Pomini è tornato ad essere affiancato a quello della multinazionale che ne ha la proprietà.

NdR: Potrebbe interessarti anche…Migliorare la redditività è possibile?

A cura di Alberto Bubbio e Luca Bianchi

Giovedì 18 Agosto 2022

Analisi dei costi per le decisioni aziendali

Corso di management online

in collaborazione con

Manage-Mind: a knowledge distribution factory

![]()

Introduzione al percorso

Gli amministrativi non sono gli unici che in azienda ne devono sapere di costi. Ci sono i manager che desiderano individuare le informazioni di costo “corrette” per riuscire a prendere decisioni “corrette”.

Gli amministrativi non sono gli unici che in azienda ne devono sapere di costi. Ci sono i manager che desiderano individuare le informazioni di costo “corrette” per riuscire a prendere decisioni “corrette”.

Ma individuarle non è facile poiché è fondamentale l’affermazione: “costi diversi per scopi diversi”.

Così, questo ciclo di webinar ha l’obiettivo di presentare una serie di metodi e criteri di analisi per consentire a tutti di avvicinarsi ed utilizzare le informazioni di costo in modo corretto.

Non è sufficiente sapere che esistono i costi variabili e i costi fissi, oggi ci sono i costi della complessità (chunky cost) che costringono a rivedere quei concetti.

Inoltre, aldilà di questi tecnicismi di base, si cercherà di affrontare una serie di ambiti decisionali in cui i costi sono indispensabili: dagli investimenti a consapevoli decisioni sui prezzi di vendita, a decisioni “make or buy”, che oggi sono anche del tipo “Amazon o sito @commerce diretto”.

Il programma proposto si articola in 5 webinar già registrati ognuno accompagnato da un set di slide e ha una durata complessiva di circa 4 ore.

I webinar possono essere visionati per un numero illimitato di volte (percorso NON accreditato ODCEC).