Quando si parla di incentivi alla “Ricerca & Sviluppo” occorre tenere presente che la disciplina è dettata dall’Unione Europea: questo pone maggiori vincoli burocratici per accedere al beneficio.

In particolare, il Regolamento comunitario prevede le intensità massime di aiuto, ossia in che misura (che non può essere superata) gli stati membri possono intervenire a supporto di queste attività tramite sovvenzioni, finanziamenti e sgravi fiscali.

In questo articolo vediamo come la normativa italiana definisce gli obblighi di certificazione a carico del beneficiario.

Quando si parla di incentivi alla “Ricerca & Sviluppo” occorre tenere presente che la disciplina è dettata da norme europee.

In particolare, il Regolamento 651/2014 della Commissione del 17 giugno 2014, che dichiara alcune categorie di aiuti compatibili con il mercato interno in applicazione degli articoli 107 e 108 del trattato, è il primo (ma non unico) punto di riferimento in materia, non solo perché inquadra i progetti agevolabili nei 3 settori cardine, ricerca fondamentale, ricerca industriale e sviluppo sperimentale, ma anche perché, per ognuno di essi, ne prevede le intensità massime di aiuto, ossia in che misura (che non può essere superata) gli stati membri possono intervenire a supporto di queste attività tramite sovvenzioni, finanziamenti e sgravi fiscali.

Questi gli argomenti qui trattati:

- Credito d’imposta ricerca & Sviluppo: la normativa comunitaria

- Il credito d’imposta Ricerca & Sviluppo della legge di bilancio 2021

- La classificazione delle diverse spese di ricerca

- Obiettivo della R&S – progresso o avanzamento di conoscenze o capacità generali in campo scientifico o tecnologico

- Soglie di notifica del credito d’imposta

- Le spese riconosciute nell’ambito della Ricerca & Sviluppo

- Criteri contabili e certificazione delle spese – le regole per la certificazione degli importi

- Il principio di competenza temporale

- Il costo della certificazione delle spese

- Le spese del personale

- Utilizzo beni strumentali e software

- La rilevanza dell’Iva non detraibile

***

Credito d’imposta ricerca & Sviluppo: la normativa comunitaria

Inoltre, sempre il suddetto regolamento stabilisce come, se, e quando, è possibile che più aiuti si cumulino tra loro a fronte di uno stesso programma di ricerca.

Inoltre, sempre il suddetto regolamento stabilisce come, se, e quando, è possibile che più aiuti si cumulino tra loro a fronte di uno stesso programma di ricerca.

In particolare, il suddetto Regolamento prevede che gli aiuti alla ricerca e sviluppo devono necessariamente andare a finanziare:

- la ricerca fondamentale;

- la ricerca industriale;

- lo sviluppo sperimentale.

Se un progetto prevede attività diverse, è necessario precisare, per ciascuna di esse, se rientra in una delle categorie summenzionate oppure in nessuna di esse, tenuto conto dei diversi limiti massimi di aiuto riferibili ad ognuna.

La classificazione non deve necessariamente seguire un ordine cronologico, ossia ripercorrere le varie fasi dalla ricerca fondamentale ad attività più prossime alla loro conclusione: un’attività realizzata in una fase iniziale può rientrare nella categoria dello sviluppo sperimentale; un’attività realizzata in una fase inoltrata del progetto può essere classificata come ricerca industriale.

Il credito d’imposta Ricerca & Sviluppo della legge di bilancio 2021

Come già rappresentato nello scorso numero dedicato all’argomento (XXXXXX), la legge di bilancio per il 2021 (art. 1, comma 1064, lettera a), della L. 178 del 2020) ha prorogato fino al periodo d’imposta in corso in corso al 31/12/2022 il credito d’imposta – istituito dall’art. 1, commi da 198 a 206, della legge 27 dicembre 2019, n. 160, e originariamente previsto per il periodo d’imposta successivo a quello in corso al 31 dicembre 2019 (ossia il 2020) – incrementandone, altresì, la misura e il limite di spesa ammissibile.

La percentuale di fruizione e il limiti di spesa sono illustrati nella tabella sottostante.

Misura del credito d’imposta per attività di ricerca & Sviluppo |

||

|

Tipologia |

Legge di bilancio 2020 |

Legge di bilancio 2021 |

|

Ricerca & Sviluppo |

12% Credito massimo 3 Milioni |

20% Credito massimo 4 Milioni |

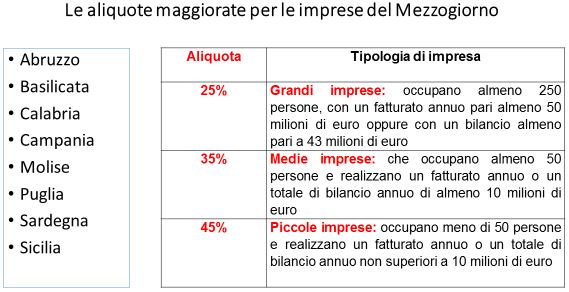

Nel precedente contributo, sono state, altresì, illustrate le condizioni di maggior favore stabilite per le Regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia dall’articolo 244 del decreto-legge n. 34 del 2020 (i cui effetti sono stati prorogati al 2022 dall’art. 1, commi 185 e 186, della Legge n. 178 del 2020).

Per gli investimenti in attività di ricerca e sviluppo di cui all’articolo 1, comma 200, della legge 27 dicembre 2019, n. 160, inclusi i progetti di ricerca e sviluppo in materia di COVID-19, direttamente afferenti a strutture produttive ubicate nelle suddette regioni è stata, infatti, incrementata la misura del credito d’imposta che attualmente prevede l’applicazione delle aliquote maggiorate illustrate nella sottostante tabella.

La classificazione delle diverse spese di ricerca

Il legislatore nazionale, tramite la tecnica dei crediti d’imposta, ha dunque inteso incentivare la realizzazione di progetti di ricerca fondamentale, ricerca industriale e dello sviluppo sperimentale in campo scientifico e tecnologico, come definite, rispettivamente, alle lettere m), q) e j) del punto 15 del paragrafo 1.3 della comunicazione della Commissione (2014/C 198/01) del