L’Agenzia delle Entrate è chiamata non solo a gestire l’erogazione dei contributi ma anche a verificare la legittimità della domanda, in relazione alle diverse condizioni previste dalla legge, con una tempistica diversa dall’ordinaria: avrà otto anni di tempo per il cosiddetto controllo di merito.

Pesanti sanzioni penali sono previste in caso di autocertificazione falsa ed indebita compensazione.

Contributo a fondo perduto: premessa

Contributo a fondo perduto: premessa

Contributo a fondo perduto: premessa

Contributo a fondo perduto: premessaIl Decreto legge 19 maggio 2020, n. 34 ha previsto, all’art. 25, un contributo a fondo perduto a favore di lavoratori autonomi ed imprese in crisi di economica e di liquidità.

Possono beneficiare del contributo i soggetti che svolgono attività d’impresa e di lavoro autonomo e, conseguentemente, i titolari di partita iva.

Ai fini dell’attribuzione rileva il fatto di avere una partita Iva attiva e, inoltre, l’attività di impresa o di lavoro autonomo congiuntamente a quella di lavoro dipendente consente comunque di inoltrare la richiesta.

Non possono[1] beneficiare del contributo, invece, i soggetti con attività cessata[2] alla data del 31 marzo 2020, gli enti pubblici di cui all’articolo 74 del Tuir, gli intermediari finanziari e società di partecipazione, i soggetti che hanno diritto alla percezione delle indennità previste dagli articoli 27 e 38 del Decreto legge n. 18 del 2020[3], i lavoratori dipendenti[4] e i professionisti iscritti agli enti di diritto privato di previdenza obbligatoria.

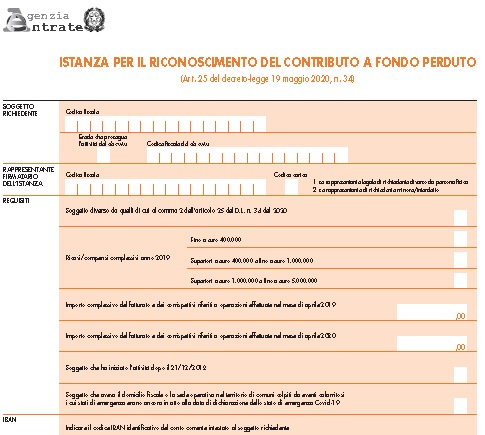

Requisiti di accesso al contributo

Per accedere al contributo a fondo perduto è necessaria la presenza alcune condizioni[5].

Innanzitutto, occorre che non sia stato conseguito, nell’ anno 2019, un ammontare di compensi o ricavi superiore a cinque milioni di euro.

Poi, occorre che l’ammontare del fatturato[6] e dei corrispettivi del mese di aprile 2020 sia inferiore ai due terzi dell’ammontare del fatturato e dei corrispettivi del mese di aprile 2019 (condizione della “riduzione del fatturato”).[7]

L’ammontare del contributo è determinato applicando una specifica percentuale alla differenza tra l’importo del fatturato e dei corrispettivi del mese di aprile 2020 e l’analogo importo del mese di aprile 2019.

Le percentuali previste sono le seguenti: 20%,[8] se i ricavi e i compensi dell’anno 2019 sono inferiori o pari a 400.000 euro, 15% se i ricavi e i compensi dell’anno 2019 superano i 400.000 euro ma non l’importo di 1.000.000 di euro, 10% se i ricavi e i compensi dell’anno 2019 superano 1.000.000 di euro ma non l’importo di 5.000.000 euro.

Il contributo è comunque riconosciuto per un importo non inferiore a 1.000 euro per le persone fisiche e a 2.000 euro per i soggetti diversi dalle persone fisiche.

I contribuenti interessati possono richiedere il contributo a fondo perduto presentando all’Agenzia delle Entrate, in modo esclusivamente telematico, una specifica istanza, a partire dal 15 giugno e fino al 13 agosto 2020.

Il modello e le relative istruzioni di compilazione sono stati approvati con il provvedimento N. 230439 del direttore della stessa Agenzia datato 10 giugno 2020.

L’erogazione delle somme avviene mediante accreditamento diretto in conto corrente bancario o postale intestato al soggetto beneficiario.

Termine per il recupero

Stante la loro natura accertativa, gli avvisi di recupero dei contributi a fondo perduto devono essere notificati entro termini di notifica decadenziali.

Il termine in cui l’Amministrazione Finanziaria può recuperare[9] le somme erroneamente pagate ai contribuenti è uguale a quello in cui si possono recuperare le indebite compensazioni, ossia entro il 31 dicembre dell’ottavo anno successivo a quello dell’erogazione della somma[10].

Recupero in tempi lunghi per il contributo a fondo perduto non spettante: la richiesta di restituzione potrà essere effettuata entro il 31 dicembre dell’ottavo anno successivo a quello di erogazione della somma.

L’articolo 25 del dl rilancio, in materia di contributo a fondo perduto, disciplina una modalità e una tempistica per il recupero del contributo non spettante diversa rispetto all’usuale periodo di accertamento. Il comma 12 dell’art. 25 del dl 34, richiama, le disposizioni dell’art. 27, commi 16 e seguenti del dl 185 del 2008.

Tale ult