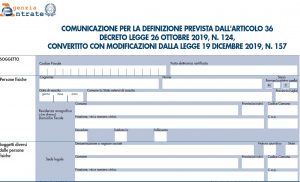

Il modello da presentare da parte di coloro che intendono mantenere il diritto a beneficiare delle tariffe incentivanti riconosciute dal Gestore dei servizi energetici in presenza del divieto di cumulo delle agevolazioni riguardanti la produzione di energia elettrica da impianti fotovoltaici con la detassazione fiscale “Tremonti ambiente”

Incentivi conto energia: provvedimento Ade

Incentivi conto energia: provvedimento Ade

Incentivi conto energia: provvedimento Ade

Incentivi conto energia: provvedimento AdeIncentivi per il conto energia. Pronto il modello di comunicazione. Dovrà essere inviato entro e non oltre il 30 giugno all’indirizzo di posta elettronica certificata dell’ufficio competente dell’Agenzia delle entrate in base al domicilio fiscale del contribuente.

Chi ha usufruito del III, IV e V Conto energia e della Tremonti-ambiente sugli impianti deve restituire l’agevolazione. Il D.L. n. 124/2019 consente alle imprese di rinunciare ai giudizi versando l’intera imposta corrispondente al vantaggio fruito entro il 30 giugno 2020, senza sanzioni o interessi.

Chi non definisce potrà proseguire il contenzioso.

Si prospetta, quindi, una precisa scelta alle imprese che hanno fruito della Tremonti ambiente cumulandola con gli incentivi alla produzione di energia elettrica da impianti fotovoltaici relativamente al III, IV e V Conto energia.

Di questo argomento ne abbiamo parlato in apposito approfondimento: Cumulo Conto Energia e Tremonti ambiente: le novità della Manovra Fiscale 2020.

Per mantenere le agevolazioni sancite dal III, IV e V conto energia era necessario che il contribuente rinunciasse al beneficio fiscale concesso dalla Tremonti ambientale: ne abbiamo parlato qui:Agevolazioni Conto Energia e Tremonti Ambientale: coesistenza?

Soggetti interessati

E’ stato pubblicato il 9 marzo 2020 il provvedimento del 6 marzo 2020, con il quale il direttore dell’Agenzia delle entrate ha approvato il modello, con le relative istruzioni, da presentare da parte di coloro che intendono mantenere il diritto a beneficiare delle tariffe incentivanti riconosciute dal Gestore dei servizi energetici in presenza del divieto di cumulo delle agevolazioni riguardanti la produzione di energia elettrica da impianti fotovoltaici con la detassazione fiscale “Tremonti ambiente”.

Il modello di comunicazione approvato, con le relative istruzioni per la compilazione, andrà presentato entro e non oltre il 30 giugno 2020; è previsto dall’articolo 36 del collegato fiscale alla Legge di bilancio 2020.

Nella comunicazione il contribuente deve indicare l’eventuale pendenza di giudizi riguardanti il recupero delle agevolazioni non spettanti in virtù del divieto di cumulo e assumere l’impegno a rinunciare agli stessi giudizi.

Il giudice sospende i giudizi in seguito alla presentazione di copia della comunicazione, della ricevuta di avvenuta consegna e nelle more del pagamento delle somme dovute; l’estinzione del giudizio è subordinato all’effettivo perfezionamento della definizione e alla presentazione della documentazione riguardante i pagamenti effettuati.

La somma da versare è determinata applicando alla variazione in diminuzione effettuata in dichiarazione relativa alla detassazione per investimenti ambientali l’aliquota d’imposta pro-tempore vigente.

Il modello

Il modello è composto dal frontespizio e dai quadri A e B nei quali si riportano i dati identificativi di colui che intende mantenere il diritto a beneficiare delle tariffe incentivanti riconosciute del Gse; il conto energia interessato.

La presenza di giudizi pendenti riguardanti il recupero delle agevolazioni non spettanti in virtù del divieto di cumulo e l’impegno a rinunciare agli stessi giudizi; la determinazione dell’importo dovuto; eventuali note.

Sul sito dell’Agenzia delle entrate è disponibile il modello in formato elettronico che va inviato, debitamente sottoscritto, con firma digitale o, se sottoscritto con firma autografa, accompagnato da un documento d’identità, da colui che ha esercitato l’opzione, unicamente all’indirizzo di posta elettronica certificata dell’ufficio dell’Agenzia delle entrate in base al domicilio fiscale

Pagamento

Il pagamento integrale dell’importo da versare deve avvenire entro e non oltre il 30 giugno 2020, senza possibilità di compensazione.

Con successiva risoluzione dell’Agenzia delle entrate verranno istituiti i codici tributo da riportare nel modello F24.

Con il pagamento integrale dell’importo dovuto e con la presentazione della comunicazione entro e non oltre il termine stabilito si perfeziona la posizione del contribuente.

L’estinzione dell’eventuale giudizio pendente è subordinata all’effettivo perfezionamento della definizione e alla produzione, nello stesso giudizio, della documentazione attestante i pagamenti effettuati.

Resta ferma la facoltà di agire in giudizio a tutela dei propri diritti per coloro che non ritengono di avvalersi della facoltà prevista dall’articolo 36 del collegato fiscale alla legge di bilancio 2020.

Conservazione

Infine il neo provvedimento ricorda che la comunicazione deve essere conservata, a cura del richiedente, fino al riscontro del corretto perfezionamento della procedura di definizione da parte dell’Agenzia delle entrate e comunque fino alla definitiva estinzione della controversia.

Occorre conservare anche i documenti relativi ai versamenti effettuati, la documentazione attestante la variazione in diminuzione, riportata in dichiarazione, relativa alla detassazione per investimenti ambientali e i conteggi per la determinazione delle somme dovute.

A cura di Vincenzo D’Andò

Martedì 10 marzo 2020

Queste informazioni sono tratte dal Diario Quotidiano pubblicato ogni giorno sul CommercialistaTelematico