Esaminiamo le varie fattispecie di tardiva emissione della fattura immediata e le relative sanzioni, attraverso due pratici schemi. A cura di Debora Graziano e Danilo Sciuto.

Sanzioni per la tardiva emissione della fattura immediata

Sanzioni per la tardiva emissione della fattura immediata

Il periodo transitorio per le sanzioni in tema di emissione di fattura immediata si è concluso il 30/6/2019 per i contribuenti trimestrali, ed il 30/9/2019 per quelli mensili.

Tali date, si ricorda, fanno riferimento alla effettuazione dell’operazione.

Con la sua conclusione, sono ora applicabili le sanzioni ordinarie previste dall’art. 6 del D.Lgs. n. 471/97.

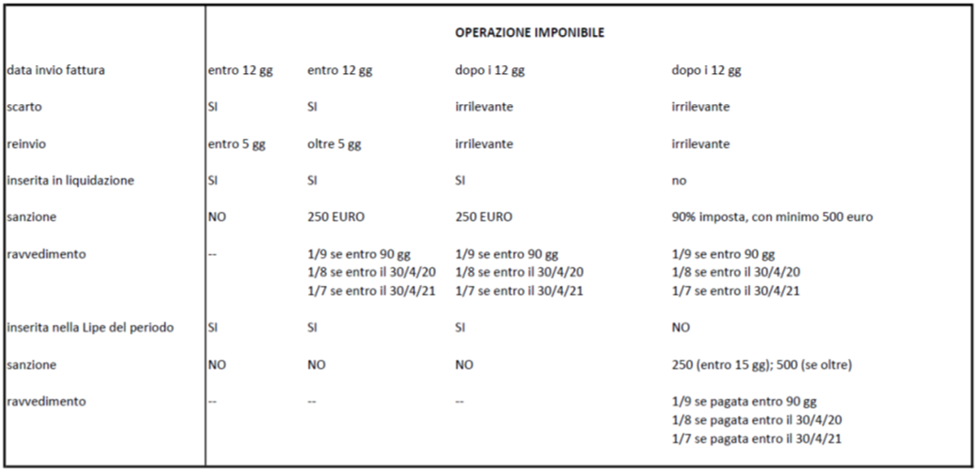

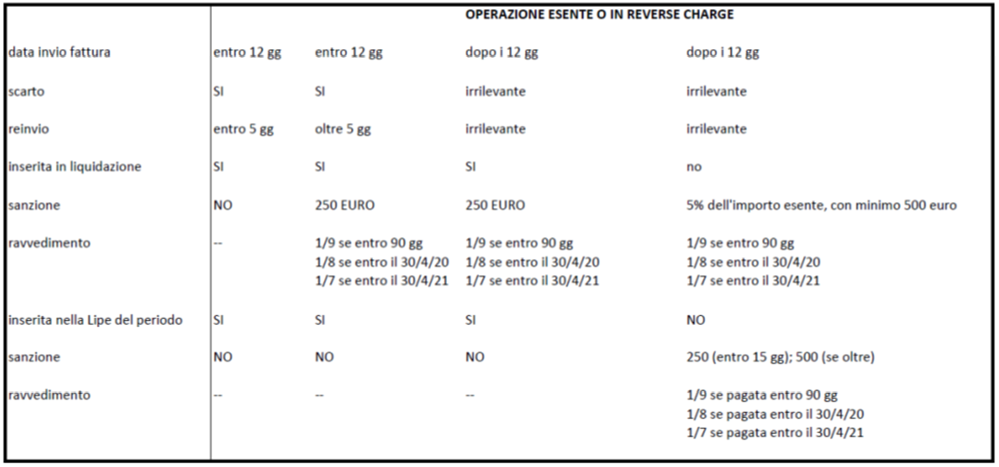

Nelle due tabelle che seguono (una riguardante le operazioni imponibili, l’altra quelle esenti o in reverse charge, che recano sanzioni diverse), abbiamo riassunto le varie fattispecie, tenendo conto di altre variabili, quali i 5 giorni nei quali può essere validamente effettuato il re-invio in caso di scarto del file telematico, e l’eventuale inserimento nella Liquidazione Periodica “di competenza” della fattura tardivamente emessa.

Si precisa che le ipotesi di tardiva emissione della fattura immediata si riferiscono tutte alle ipotesi di fatture che andavano emesse nel 2019.

Proponiamo il riassunto schematico della casistica in tema di sanzioni sulla tardiva emissione della fattura

Nella prima tabella si ha riguardo all’ipotesi di operazione imponibile, mentre nella seconda quella di operazione esente o in reverse charge, per le quali sono previste sanzioni diverse.

Tabella 1: operazioni imponibili

Tabella 2: operazioni esenti o in reverse charge

A cura di Debora Graziano e Danilo Sciuto

Mercoledì 18 dicembre 2019