Scaduta la data di presentazione del Modello Redditi SC 2018, il 31 ottobre, la società di capitali può rettificare o integrare la stessa presentando, secondo le stesse modalità previste per la dichiarazione originaria, una nuova dichiarazione completa di tutte le sue parti, su modello conforme a quello ap-provato per il periodo d’imposta cui si riferisce la dichiarazione

Scaduta la data di presentazione del Modello Redditi SC 2018 il 31 ottobre la società di capitali può rettificare o integrare la stessa presentando, secondo le stesse modalità previste per la dichiarazione originaria, una nuova dichiarazione completa di tutte le sue parti, su modello conforme a quello approvato per il periodo d’imposta cui si riferisce la dichiarazione

Scaduta la data di presentazione del Modello Redditi SC 2018 il 31 ottobre la società di capitali può rettificare o integrare la stessa presentando, secondo le stesse modalità previste per la dichiarazione originaria, una nuova dichiarazione completa di tutte le sue parti, su modello conforme a quello approvato per il periodo d’imposta cui si riferisce la dichiarazione

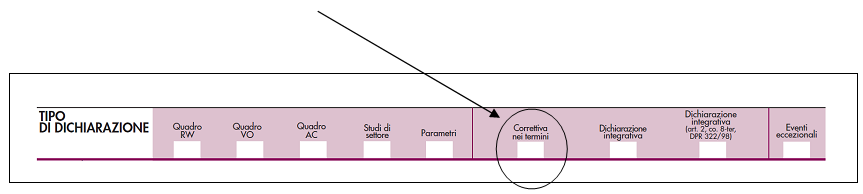

Mercoledì 31 ottobre è scade il termine per l’invio della dichiarazione dei redditi 2018 con modalità telematiche per i soggetti che hanno il periodo di imposta coincidente con l’esercizio solare; qualora la società di capitali avesse deciso, prima della scadenza del termine di presentazione, di rettificare o integrare una dichiarazione già presentata, poteva compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella “Correttiva nei termini”.

In tal modo è possibile esporre redditi non dichiarati in tutto o in parte ovvero evidenziare oneri deducibili o per i quali spetta la detrazione, non indicati in tutto o in parte in quella precedente.

Occorre ricordare che i contribuenti che hanno presentato la dichiarazione per integrare la precedente, devono effettuare il versamento della maggiore imposta eventualmente dovuta.

Se dal nuovo Modello REDDITI risulta un minor credito dovrà essere versata la differenza rispetto all’importo del credito utilizzato a compensazione degli importi a debito risultanti dalla precedente dichiarazione.

Se dal nuovo Modello REDDITI risulta, invece, un maggior credito o un minor debito la differenza rispetto all’importo del credito o del debito risultante dalla dichiarazione precedente potrà essere indicata a rimborso, ovvero come credito da portare in diminuzione di ulteriori importi a debito.

Scaduti i termini, la società di capitali come corregge gli errori?

Scaduta la data di presentazione del modello redditi SC 2018 il 31 ottobre la società di capitali può rettificare o integrare la stessa presentando, secondo le stesse modalità previste per la dichiarazione originaria, una nuova dichiarazione completa di tutte le sue parti, su modello conforme a quello app