è possibile chiedere all’ufficio, con il modello IPEA, lo scomputo dai maggiori imponibili accertati anche delle eventuali perdite fiscali pregresse, utilizzabili alla chiusura del periodo di imposta oggetto di rettifica e non portate in riduzione di redditi dichiarati o accertati nei periodi di imposta successivi a quelli oggetto di accertamento

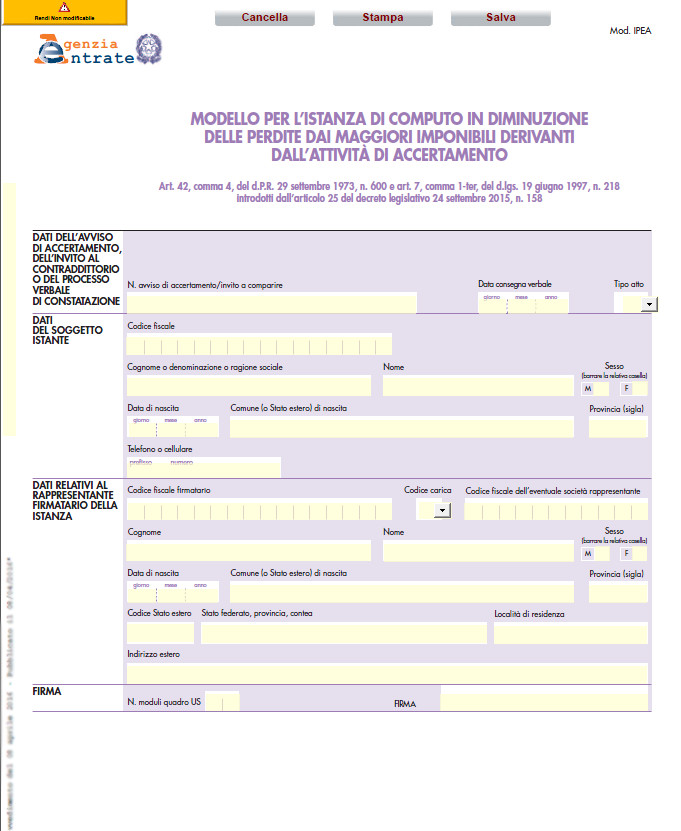

Riconosciute le perdite dai maggiori redditi accertati a tutte le imprese e non solo a quelle che appartengono al consolidato e non assoggettate a tassazione di gruppo. E’ possibile chiedere all’ufficio con il modello IPEA lo scomputo dai maggiori imponibili accertati anche delle eventuali perdite fiscali pregresse, utilizzabili alla chiusura del periodo di imposta oggetto di rettifica e non portate in riduzione di redditi dichiarati o accertati nei periodi di imposta successivi a quelli oggetto di accertamento.

Riconosciute le perdite dai maggiori redditi accertati a tutte le imprese e non solo a quelle che appartengono al consolidato e non assoggettate a tassazione di gruppo. E’ possibile chiedere all’ufficio con il modello IPEA lo scomputo dai maggiori imponibili accertati anche delle eventuali perdite fiscali pregresse, utilizzabili alla chiusura del periodo di imposta oggetto di rettifica e non portate in riduzione di redditi dichiarati o accertati nei periodi di imposta successivi a quelli oggetto di accertamento.

Rif. Normativi:

– Artt. 8 e 84 del TUIR

– Artt. 31 e 42 DPR 600/1973

– Art. 27 commi 13 e 14 D.L. 185/2008

– Provvedimento dell’Agenzia delle Entrate n. 51240/2016

Continua a leggere nel PDF—>