Continuiamo l’analisi delle problematiche e prospettive della valutazione d’azienda col metodo del discounted cash flow, cioè tramite l’attualizzazione dei flussi di cassa attesi.

La prospettiva di valutazione con il metodo DCF: Asset side o Equity side?

Il metodo DCF Discounted Cash Flow

Come noto il metodo DCF (Discounted Cash Flow) si è affermato da tempo, soprattutto nella prassi M&A, come metodo principe utilizzato per le valutazioni d’azienda. Esso fa parte dei cd metodi assoluti e viene spesso abbinato ad una seconda valutazione effettuata con un metodo basato sui cd. multipli.

La prima scelta che deve effettuare il perito valutatore, utilizzando il metodo Discounted Cash Flow nel valutare un’azienda, è se assumere la prospettiva Asset side o la prospettiva Equity side.

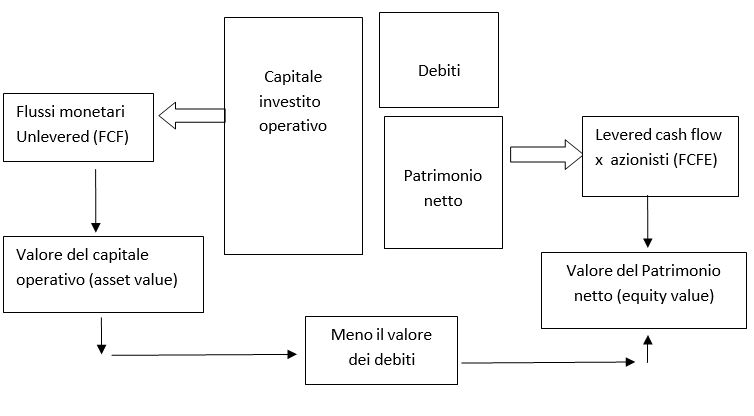

Con la prospettiva Asset side si stima il valore dell’Equity in modo indiretto, valutando prima il capitale operativo dell’azienda e detraendo da esso la posizione finanziaria netta.

Prospettiva Asset side

Nella terminologia anglosassone si chiama Unlevered Discounted Cash Flow.

Con questo approccio:

- si opera nell’ottica di stimare il capitale investito nell’impresa, indipendentemente da come è finanziata l’impresa, che può essere: utilizzando Equity (Capitale proprio) ovvero utilizzando la Leva finanziaria, cioè facendo debiti a medio-lungo termine per finanziare lo sviluppo

- i flussi finanziari considerati nel calcolo del Discounted Cash Flow (DCF) sono quelli

a disposizione di tutti i finanziatori dell’impresa, sia capitale proprio che di terzi, si tratta in questo caso del cd Free cash flow (FCF = Free Cash Flow ovvero Unlevered Cash flow) - il tasso di attualizzazione dei flussi è il costo medio ponderato del capitale (sia

proprio che di terzi); questo è il WACC (Weighted Average Cost of Capital)

Prospettiva Equity side

Con la prospettiva Equity side invece si stima il valore dell’Equity in modo diretto. Nella terminologia anglosassone si chiama Levered DCF.

Con questo approccio:

- si considerano i flussi finanziari che spettano ai soli azionisti (FCF = Free Cash Flow to Equity o Levered cash flow

- il tasso di attualizzazione dei flussi tiene conto solamente del costo del capitale proprio; questo è il CAPM (Capital Asset Pricing Model)

In teoria i due approcci dovrebbero dare risultati uguali, in pratica ciò succede raramente a causa dei molteplici parametri utilizzati nei conteggi; se si presta molta attenzione all’uso dei parametri la differenza nell’utilizzo fra i due metodi può essere contenuta in termini ragionevoli

Facendo un po’ di storia, si può aggiungere che nella dottrina e prassi italiana fino agli anni 90 inoltrati del secolo scorso predominava l’approccio Equity side. Solamente negli ultimi 15-20 anni circa, l’approccio Asset side è diventato di uso comune ed ha gradualmente soppiantato l’approccio Equity side.

L’approccio Asset side è largamente preferito dalle Banche d’affari e dal mondo del Private equity, ove la leva finanziaria viene ampiamente utilizzata per lo sviluppo delle aziende.

L’inconveniente dell’approccio Asset side è nell’indebitamento aziendale, se esso non è organizzato e usato in modo intelligente, può essere un vincolo che gioca sulla redditività e quindi sul futuro dell’azienda: in questo caso l’utilizzo dell’approccio Asset side non funziona in alternativa all’Equity side.

In altre parole il metodo Asset side funziona solamente se vale il seguente assunto: un’azienda vale in funzione dei flussi prodotti dai suoi asset, non in funzione di come essi si ripartiscono fra azionisti e titolari del debito.

Per approfondire leggi anche: Discounted cash flow: i flussi di cassa prospettici levered e unlevered

Vediamo ora nel merito le variazioni fra i due approcci nella determinazione sia del cash flow che del tasso di attualizzazione.

Flussi monetari

Asset side. Flussi monetari Unlevered (FCF)

- Reddito operativo (EBIT)

- meno, Imposte sul reddito (queste sono imposte figurative, perché la base imponibile è diversa da quella effettiva)

- più, ammortamenti e accantonamenti

- uguale, Flusso circolante della gestione

- più o meno, variazione del capitale circolante netto (cd working capital)

- più o meno, variazione degli investimenti, al netto dei disinvestimenti

- uguale, Flusso di cassa free (FCFO)

Questi sono flussi di cassa disponibili per tutti i portatori di risorse finanziarie in azienda, siano esse capitale proprio o debito

Equity side. Flussi monetari Levered (FCFE)

- Flusso di cassa free (FCFO)

- Meno, Oneri finanziari netti

- Più o meno, Variazione dell’indebitamento finanziario netto (- rimborsi, + nuovi debiti)

- Uguale, Flusso di cassa per gli azionisti (FCFE)

Come si vede i flussi monetari Equity side partono dai flussi monetari Asset side e vengono depurati dal servizio del debito aziendale. In altre parole essi danno i flussi di cassa disponibili per i soli azionisti

Il tasso di attualizzazione

Con l’ottica asset side, viene utilizzato il cd. WACC (Weighted Average Cost of Capital), costo medio ponderato del capitale. Nell’ottica asset side si remunerano infatti tutti i portatori di finanziamenti all’impresa, sia in Capitale proprio (Equity), che in Capitale di terzi (leva finanziaria).

La formula prende in considerazione separatamente sia il rischio cui è soggetto l’Equity che quello cui è soggetto la leva finanziaria.

La formula del WACC è la seguente:

WACC = Weighted Average Cost of Capital Ke = costo del capitale proprio

E = patrimonio netto (Equity) D = indebitamento (Debt)

Kd = costo dell’indebitamento

t = aliquota fiscale sulle imposte sui redditi

La formula indica 2 componenti, separate dal segno + : il costo dell’Equity e il costo dell’indebitamento, ciascuno con il proprio peso rispetto al totale del capitale investito. Con l’ottica Equity side si usa il CAPM (Capital Asset Pricing Model). In pratica si utilizza solamente la prima parte della formula del WACC sopraesposta, che riguarda il solo costo dell’Equity.

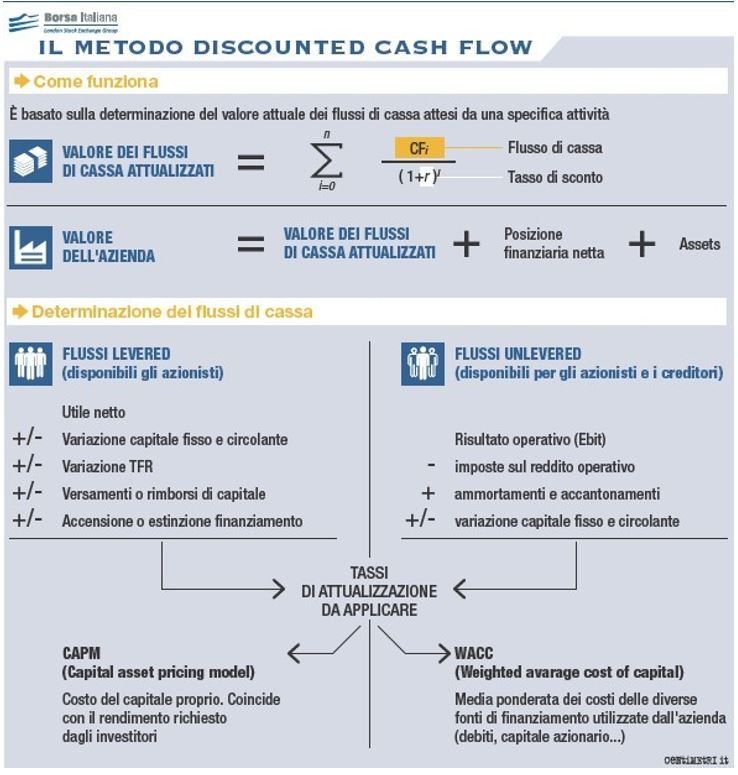

Può essere utile a questo punto inserire un’immagine, ricavata dal sito di Borsa italiana sul metodo Discounted Cash Flow, sui flussi levered (equity side) e unlevered (asset side), nonchè sui relativi Cash flows.

15 novembre 2014

Angelo Fiori

SCARICA L’ARTICOLO IN PDF