Uno dei maggiori problemi per valutare un’azienda col metodo del cd. ‘discounted cash flow’ è quello di stimare correttamente i flussi di cassa attesi. Ecco alcune prospettive sulla stima corretta.

Premessa – Il metodo DCF (Discounted cash flow)

Come noto il metodo DCF (Discounted cash flow) si è affermato da tempo, soprattutto nella prassi M&A, come metodo principe utilizzato per le valutazioni d’azienda.

Come noto il metodo DCF (Discounted cash flow) si è affermato da tempo, soprattutto nella prassi M&A, come metodo principe utilizzato per le valutazioni d’azienda.

Esso fa parte dei cd metodi assoluti e viene spesso abbinato ad una seconda valutazione effettuata con un metodo basato sui cd. multipli.

Il metodo Discounted cash flow si basa molto frequentemente sulla valutazione dei flussi di cassa prospettici in un’ottica “asset side”.

Ciò significa che si calcola in valore dell’azienda (EV Enterprise Value) in funzione dello svolgimento della sua attività operativa.

Il valore dell’Equity si ottiene sottraendo dal valore dell’azienda il valore attuale del debito finanziario netto (cd leva finanziaria).

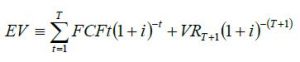

Enterprise Value Formula

La formula per il calcolo dell’Enterprise Value (EV) è la seguente:

– EV = valore dell’attivo industriale della società (Enterprise Value)

– FCFt = flusso di cassa disponibile per azionisti e finanziatori (free cash flow)

– i = tasso di attualizzazione dei flussi di cassa

– T= numero di anni di forecast esplicito dei flussi di cassa

– VR = valore Residuo della Società (Terminal Value)

La formula sopraesposta è composta da 2 componenti separate dal segno +.

Essa è detta anche a due stadi, in quanto il valore di Enterprise Value viene dato da 2 componenti: primo componente il valore attuale dei flussi di cassa del periodo di sviluppo delle previsioni di cash flow (generalmente da 3 a 5 anni di budget o di

business plan), secondo componente il valore residuo detto Terminal Value, calcolato normalmente come il valore attuale di una rendita perpetua di flussi di cassa, a partire dal 4° o dal 6°anno.

Sia la prima componente della formula sopraesposta che la seconda attualizzano flussi di cassa, pur con orizzonti

temporali differenti, che vanno attualizzati utilizzando un tasso i.

Definire e determinare i flussi di cassa prospettici

In questo articolo ci soffermiamo sulle problematiche per la definizione e determinazione dei flussi di cassa prospettici da utilizzare per la valutazione con il metodo DCF.

L’esame delle problematiche relative ai flussi di cassa prospettici ci porterà anche a prendere in considerazione l’esame dei dati storici aziendali, che costituiscono una delle basi per valutare i dati prospettici.

Il valutatore in genere si basa su ipotesi di previsione dei flussi di cassa predisposti dal management delle aziende da valutare, ma deve essere in grado di capirne il processo di formazione e di effettuare una puntuale analisi critica, chiedendo la necessaria documentazione, quando carente o incompleta.

In qualche caso deve essere in grado di fornire suggerimenti per la corretta definizione e predisposizione.

Teniamo presente che nella pratica valutativa la disponibilità di dati completi e attendibili, con riguardo ai flussi di cassa prospettici, costituisce spesso un vincolo che può condizionare il processo di valutazione: partecipare in forma attiva in questa fase è utile e consigliabile.

I dati storici aziendali

Il processo esame dei flussi di cassa prospettici comincia necessariamente dall’esame dei risultati storici aziendali: economici, patrimoniali e finanziari.

Il processo esame dei flussi di cassa prospettici comincia necessariamente dall’esame dei risultati storici aziendali: economici, patrimoniali e finanziari.

Bisogna pertanto avere disposizione una serie storica di alcuni (almeno 3) anni di conto economico, di stato patrimoniale e (se possibile) dei flussi di cassa.

I dati dovrebbero essere disponibili in forma riclassificata e paragonabile; bisogna inoltre conoscere quali sono i principi contabili applicati per la predisposizione dei bilanci stessi: quelli nazionali ovvero gli IAS.

Infatti bisogna essere in grado di interpretare molte grandezze aziendali (avviamento, immobilizzazioni, magazzino, etc)..

Necessaria infine un’attenta lettura dei bilanci legali, soprattutto per quanto concerne l’informativa di Nota integrativa e Relazione sulla gestione.

Da qui emergono spiegazioni e dettagli sui dati utilizzati.

Con la riclassificazione del conto economico si evidenziano gli aggregati di maggiore significatività:

- ricavi (sales),

- valore della produzione (net sales),

- EBITDA (Earning Before Interest, Taxes, Amortisation),

- EBIT (Earning Before Interest and Taxes),

- Utile netto (Net income)

Nel caso di gruppi di aziende i dati devono essere quelli provenienti dai bilanci consolidati.

Si ricorda che con il Bilancio consolidato si riportano i dati di un gruppo di aziende come se fossero un’unica entità economica, costituita della capogruppo e dalle imprese da essa controllate. Il solo bilancio della capogruppo accompagnato dai bilanci delle società controllate è infatti insufficiente ai fini valutativi

Avendo a disposizione uno Stato patrimoniale riclassificato si è in grado di conoscere la struttura patrimoniale e finanziaria dell’azienda.

I due aggregati principali da analizzare sono il capitale investito netto e il capitale impiegato netto: lo Stato patrimoniale va infatti interpretato come prospetto dal quale desumere fonti e impieghi dell’azienda.

Può anche essere utile, se l’azienda non lo ha già fatto, calcolare qualche indice di bilancio sia sullo stato patrimoniale che sul conto economico.

Anch’essi aiutano il perito valutatore a mettere a fuoco le caratteristiche dei principali aggregati economico-patrimoniale-finanziario.

Cash-flow storici

Più difficile normalmente è avere a disposizione da parte dell’azienda cash flow storici.

Di solito essi vengono infatti predisposti sui soli dati prospettici, specificatamente ai fini della valutazione

Tutti questi dati, efficacemente indagati e integrati con specifiche discussioni con la direzione aziendale, devono metterci in grado di:

- analizzare e comprendere la complessa realtà aziendale attraverso i i numeri che la rappresentano, in particolare:

- o il prodotto-servizio, la domanda del mercato, l’elasticità del prezzo, eventuali prodotti sostitutivi

- o la tecnologia sottostante il processo produttivo, il processo di distribuzione del prodotto servizio, la struttura dei costi

- o la concorrenza, le eventuali barriere all’entrata, il potere contrattuale a monte con i fornitori e a valle con i clienti

- o il contesto politico, normativo in cui si opera

- o la qualità del management e l’esperienza dei dipendenti, la corporate governance

- individuare quali sono i cd key drivers, cioè le fonti di redditività e di crescita dell’azienda

- mettere a fuoco la fase del ciclo di sviluppo in cui si trova l’impresa: diverso è il caso di un’azienda nata da pochi anni rispetto ad un’azienda matura, che opera in un mercato che conosce da tempo

Si riportano, a titolo di esempio alcuni schemi di Conto economico e di Stato patrimoniale riclassificati, nonché alcuni indici di bilancio.