Analizziamo le problematiche contabili (ed i rischi di incorrere in errori di rilevazione) degli oneri relativi al contributo previdenziale a favore dei lavoratori in caso di licenziamento.

La legge n. 92 del 18/07/2012 (c.d. “riforma Fornero”), ha introdotto un ulteriore obbligo contributivo a carico dei datori di lavoro, da liquidare all’Inps in caso di licenziamento del lavoratore.

Specificatamente il comma 31 dell’art. 2 della L.92/2012 (così come da ultimo modificato dalla L.228/2012) prevede che:

“Nei casi di interruzione di un rapporto di lavoro a tempo indeterminato….”

“…è dovuta, a carico del datore di lavoro, una somma pari al 41 per cento del massimale mensile di Aspi per ogni dodici mesi di anzianità aziendale negli ultimi tre anni…”

L’onere insorge all’atto dell’interruzione del rapporto di lavoro, e la sua quantificazione è determinata sulla base dell’anzianità lavorativa. Ma è la causale e/o la tipologia del recesso contrattuale la discriminante di questo istituto contributivo.

Ciò determina una oggettiva difficoltà operativa in capo al soggetto deputato a redigere il bilancio societario, poiché l’onere, pur essendo determinabile quantitativamente, non è sempre valutabile quanto al requisito della sua certezza.

CASISTICA

|

NON E’ DOVUTO IL CONTRIBUTO |

E’ DOVUTO IL CONTRIBUTO |

| LICENZIAMENTO DURANTE IL PERIODO DI PROVA | LICENZIAMENTO PER GIUSTA CAUSA |

| DECESSO DEL LAVORATORE | LICENZIAMENTO PER GIUSTIFICATO MOTIVO SOGGETTIVO |

| SCADENZA CONTRATTO A TERMINE | LICENZIAMENTO PER GIUSTI ICATO MOTIVO OGGETTIVO |

| ESODO INCENTIVATO | |

|

DIMISSIONI |

DIMISSIONI PER GIUSTA CAUSA |

| DIMISSIONI INTERVENUTE DURANTE IL ERIODO DI TUTELA DELLA MATERNITA’ | |

|

RISOLUZIONE CONSENSUALE |

RISOLUZIONE CONSENSUALE A SEGUITO DI PROCEDURA DI CONCILIAZIONE |

| RISOLUZIONE CONSENSUALE DERIVAN E DA PROCEDURA DI TRASFERIMENTO | |

| LICENZIAMENTO COLLETTIVO (PROCEDURA MOBILITA’) fino al 31/12/2016 | LICENZIAMENTO COLLETTIVO (PROCEDURA MOBILITA’) dal 1/1/2017 |

| LICENZIAMENTO GIUSTIFICATO MOTIVO PER FINE LAVORO SETTORE EDILE (fino al 31/12/2015) | LICENZIAMENTO GIUSTIFICATO MOTIVO PER FINE LAVORO SETTORE EDILE (dal 1/ /2016) |

| CAMBIO DI APPALTO CON RIASSUNZIONE DEL LAVORATORE DA PARTE DEL NUOVO SOGGETTO APPALTATORE (fino al 31/12/2015) | CAMBIO DI APPALTO CON RIASSUNZIONE DEL LAVORATORE DA PARTE DEL NUOVO SOGGETTO APPALTATORE (dal 1/1/2016) |

Talune categorie di lavoratori sono escluse a prescindere dalla tipologia di recesso (domestici, giornalisti, operai agricoli, sacerdoti e religiosi, extracom. stagionali).

Ulteriore nebbia, in un’atmosfera già di per se non troppo limpida, è stata aggiunta in data 22 marzo 2013 dall’Ente di previdenza, con le istruzioni operative divulgate mediante la circolare INPS n.44.

Ulteriore nebbia, in un’atmosfera già di per se non troppo limpida, è stata aggiunta in data 22 marzo 2013 dall’Ente di previdenza, con le istruzioni operative divulgate mediante la circolare INPS n.44.

Secondo il parere dell’Istituto (assai discutibile in quanto in evidente contrasto con il dettato normativo), tale contributo maturerebbe mensilmente (il testo di Legge, viceversa, fa esplicito riferimento alla maturazione per ogni dodici mesi di anzianità aziendale compiuta) nella misura, calcolata con i parametri oggi noti, di Euro 40,32 per ciascun dipendente, senza peraltro operare alcuna distinzione tra lavoratori impiegati a tempo pieno e lavoratori part-time.

E’ sorto quindi il problema, già in occasione del bilancio 2012 (per i soggetti con esercizio coincidente con l’anno solare), di operare le opportune rilevazioni contabili.

I postulati di redazione del bilancio (principio della prudenza, principio della competenza economica) avrebbero potuto far propendere per la contabilizzazione dei relativi costi, determinandoli per singolo mese di maturazione.

Mancano tuttavia i necessari elementi di certezza, né si ravvisano i requisiti richiesti per l’apposizione di eventuali fondi per oneri e/o di rischi.

Tale onere difatti, nella grande maggioranza delle situazioni aziendali, non sarà valutabile come “probabile”, ma solamente come “possibile”, e pertanto meritevole esclusivamente di adeguata informativa nella nota integrativa.

Possono invero sussistere precise circostanze tali da rendere probabile, o addirittura certo, l’esborso contributivo:

Si pensi ad un piano già programmato di riduzione del personale per esternalizzazione, piuttosto che alla chiusura di un cantiere edile che sia ragionevolmente prevedibile anche con qualche anno di anticipo.

Ancor più, l’elemento di certezza sarà ravvisabile nell’ipotesi di licenziamenti già intimati, ma relativi a rapporti di lavoro non ancora risolti perché in vigenza del periodo di preavviso contrattuale (ricadente a cavallo di più esercizi).

In tali casi non si può prescindere dalla rilevazione contabile.

ESEMPIO

In data 20/11/2012 è stato intimato preavviso di licenziamento con effetto 31/3/2013 ad un dipendente assunto in data 1/2/2008.

Il contributo di licenziamento Aspi da versare all’Inps al momento del licenziamento sarà pari a:

Massimale mensile Aspi anno 2013 : € 1.180,00

Importo annuo contributo (pari al 41%) : € 483,80

Il contributo matura in relazione agli ultimi 36 mesi di vita lavorativa pertanto sarà calcolato per il periodo compreso tra il 1/4/2010 ed il 31/3/2013 in ragione di € 40,3166/mese (483,80 / 12)

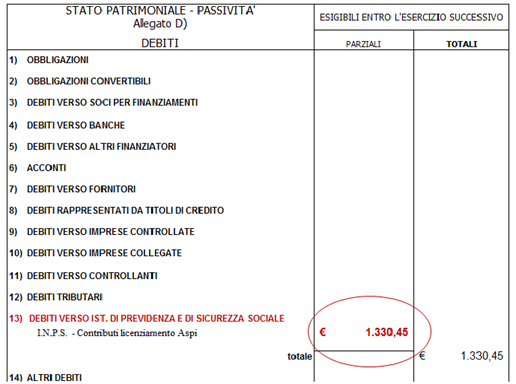

Sarà necessario pertanto rilevare il costo di competenza dell’esercizio 2012

| CONTO ECONOMICO | Esercizio 2012 | |

|

B) COSTI DELLA PR DUZIONE 6) Materie prime. sussidiarie, di consumo e di merci 7) Servizi 8) Per godimento di beni di terzi 9) Per il personale a) salari e stipendi b) oneri sociali c) trattamento di fine rapporto d) trattamento di quiescenza e simili e) altri costi totale costi per il personale 10) Ammortamenti e svalutazioni |

€ 1.330,45 |

|

Ancor più delicato l’aspetto fiscale: secondo le prescrizioni del comma 1 dell’art. 109 del T.U., i costi saranno deducibili nell’esercizio in cui si verifica la certezza dell’esistenza e della determinabilità.

Pertanto, riprendendo l’esempio di cui sopra, l’esercizio nel quale si concretizzano l’esistenza e la determinabilità è

quello relativo al 2012. Qualora non si procedesse ad imputare la quota di competenza, optando per la

contabilizzazione dell’intero onere nell’anno 2013, ci si vedrebbe disconosciuto il diritto alla deduzione dal reddito dell’importo di euro 1.330,45, venendo meno per tale quota, nell’anno 2013, il requisito della competenza temporale.

Leggi anche: Ticket licenziamenti: gli importi per il 2024

Massimiliano De Bonis

Giugno 2013