La gestione dell’ammortamento dei cespiti che fanno parte dell’azienda “affittata” presenta punti critici sia dal punto di vista della disciplina contabile che dei calcoli fiscali in capo ai soggetti che mettono in atto l’operazione.

L’affitto d’azienda – Premessa

L’affitto di azienda, disciplinato dall’articolo 2562 c.c. con rinvio alle disposizioni previste dall’articolo 2561 c.c., è un contratto con il quale si concede in utilizzo un’azienda per lo svolgimento di un’attività di impresa, verso pagamento di un canone.

L’affitto può riguardare l’intera azienda, più aziende possedute dallo stesso imprenditore o un solo ramo di azienda.

L’affittuario, secondo l’articolo 2561 c.c., deve gestire l’azienda senza modificarne la destinazione e in modo da conservare l’efficienza dell’organizzazione e degli impianti e le normali dotazioni di scorte. Tutto questo per garantire al soggetto affittante il mantenimento in perfetto uso dell’azienda o del ramo d’azienda affittata.

Aspetti fiscali dell’ammortamento

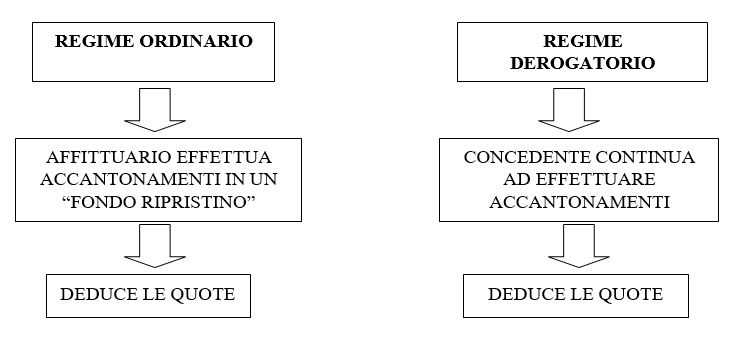

Il trattamento fiscale delle aziende in affitto dipende dal regime che le parti scelgono di seguire tra ordinario e derogatorio.

Regime ordinario

Se si applicano le disposizioni ex articolo 2561 c.c. le quote di ammortamento sono deducibili nella determinazione del reddito dell’affittuario (ex art. 102 TUIR).

Queste quote alimentano un fondo che non presenta tutti i caratteri del fondo ammortamento, in quanto questo fondo non ha natura rettificativa di valori patrimoniali iscritti nell’attivo del bilancio, anche perché l’affittuario non ha sostenuto il costo d’acquisto dei beni aziendali.

Infatti è considerato un accantonamento necessario per reintegrare l’eventuale perdita di valore subita dai beni aziendali durante il periodo di affitto in conseguenza del loro deperimento e consumo, quindi è definito “fondo ripristino”.

Il concedente durante il periodo di affitto di azienda continua ad essere giuridicamente proprietario dei beni aziendali, ed è questa la ragione per la quale l’affittuario, pur potendo fiscalmente operare l’ammortamento, non può iscrivere i beni aziendali nel proprio stato patrimoniale.

Gli accantonamenti sono commisurati al costo originario del bene, così come risulta dal registro dei beni ammortizzabili, e deducibili sino a concorrenza del costo non ancora ammortizzato.

Per questo l’affittuario deve prendere visione del registro dei beni ammortizzabili del concedente, e tenere un proprio registro dei beni ammortizzabili, sul quale devono essere annotati i dati riguardanti i singoli beni strumentali (Direzione Regionale dell’Agenzia delle Entrate dell’Emilia Romagna, nota n. 42049/1996). In mancanza, le quote di ammortamento si considerano già dedotte nella misura del 50%, così come stabilito dal comma 8 dell’art. 102 del Tuir.

Regime derogatorio

Le parti potrebbero decidere di derogare rispetto al criterio ordinario stabilito dall’articolo 2561 comma 4 c.c.: quindi l’affittuario, previa indicazione nel contratto d’affitto, non è tenuto a conservare il valore dei beni aziendali, con la conseguente esclusione dell’obbligo di corrispondere conguagli tra le parti a fine contratto.

In questo caso, l’ammortamento dei beni affittati è effettuato dal concedente, che deduce le relative quote secondo i criteri ordinari, invece l’affittuario non effettuerà nessun accantonamento.

Attenzione alle cessioni/acquisti di beni!

Se il contratto nulla deroga in merito, l’affittuario ha il diritto di cedere, rinnovare, sostituire beni aziendali senza che il soggetto concedente venga messo al corrente ovvero intervenga nell’atto di cessione (tranne per i beni immobili e i beni mobili registrati) ⇒ E’ tuttavia da sottolineare che non è di certo frequente che, soprattutto nelle piccole imprese, l’affittante consenta all’affittuario di disporre acquisti di beni nuovi e vendite di beni già presenti nell’azienda affittata. Dunque nella prassi professionale sono assai diffuse le clausole contrattuali che pongono forti limiti all’esercizio di tali pratiche.

Imposte dirette

Se non è stata esercitata la deroga all’art. 2561 CC, e quindi la conservazione dell’efficienza dei beni ammortizzabili grava sull’affittuario, le relative quote di ammortamento, secondo l’articolo 102 comma 8 del Tuir sono:

- commisurate al costo originario dei beni risultante dalla contabilità del concedente;

- deducibili, fino a concorrenza del costo non ancora ammortizzato, ovvero, se il concedente non ha tenuto il registro dei beni ammortizzabili o altro libro/ registro, considerando già dedotte, per il 50% del relativo ammontare, le quote riferite al periodo di ammortamento già decorso.

Irap

Con l’introduzione dal 2008 dei due diversi metodi di determinazione della base imponibile IRAP, ossia del metodo fiscale e del metodo da bilancio si utilizzano metodi diversi per il trattamento degli ammortamenti nell’affitto d’azienda.

Metodo fiscale

Con il metodo fiscale la base imponibile IRAP è costituita dalla differenza tra la somma dei ricavi e delle variazioni delle rimanenze e l’ammontare dei costi delle materie prime, sussidiarie, di consumo e merci, e dei costi per servizi, degli ammortamenti e dei canoni di leasing.

Tale metodo è applicabile dai soggetti IRPEF, salva l’opzione per il metodo di bilancio.

Con l’applicazione del metodo fiscale le quote di ammortamento sono deducibili secondo le regole previste dall’art. 102 TUIR.

Quindi, l’accantonamento al fondo ripristino è deducibile ai fini IRAP nella stessa misura in cui lo stesso è deducibile ai fini delle imposte dirette.

Metodo da bilancio

Con il metodo da bilancio la base imponibile IRAP è individuata dalla differenza tra il valore ed i costi della produzione di cui alle lettere A) e B) con esclusione delle voci di cui ai n. 9) e 10), lettere c) e d), 12) e 13) di conto economico, senza considerare le variazioni fiscali.

Questo metodo si applica ai soggetti IRES (o ai soggetti IRPEF che ne facciano espressa opzione).

L’OIC 19 indica come conto da utilizzare del Conto Economico non la voce B10, ammortamenti e svalutazioni, ma la voce B13, accantonamenti, proprio per identificare la differenza che esiste tra un bene acquistato dall’affittuario, durante l’affitto d’azienda, e un bene ottenuto in affitto, che deve essere restituito funzionante al locatore.

Con l’applicazione del metodo da bilancio, la voce B13 di conto economico non concorre alla formazione della base imponibile IRAP, quindi gli accantonamenti ad essa imputati sono indeducibili ai fini IRAP.

Tuttavia l’agenzia delle entrate con la C.M. n. 26/E del 20/6/2012 afferma che l’applicazione rigida di tale principio comporterebbe l’impossibilità di dedurre i predetti oneri, perché la società affittuaria, in sede di restituzione dell’unica azienda condotta in affitto, potrebbe non disporre di un valore della produzione imponibile ai fini IRAP abbastanza capiente da assorbire il componente negativo correlato all’utilizzo del fondo.

Per questo, l’agenzia ritiene che gli accantonamenti effettuati dall’affittuario ai fini della costituzione del fondo di ripristino, in deroga alla regola generale di indeducibilità dei componenti negativi iscritti nella voce B13 di conto economico, siano deducibili anche ai fini IRAP.

A questo scopo l’affittuario deve operare una variazione in diminuzione nel modello IRAP.

ESEMPIO DI CALCOLO DELLA BASE IMPONIBILE

Beta Snc ha concesso in affitto la propria azienda alla Alfa srl.

Nel 2011 la Alfa Srl ha accantonato 52.000 € al Fondo Ripristino Beni Azienda in Affitto (voce B.13 di Conto Economico).

Tale ammontare è deducibile sia ai fini IRES che IRAP. Quindi nel modello IRAP 2012 la società deve effettuare una variazione in diminuzione indicando il relativo importo al rigo IC55.

![]()

Differenze inventariali e conguaglio di fine affittanza

Se si adotta il regime ordinario dell’articolo 2561 C.C, è necessario sia al momento della stipula del contratto di affitto di azienda che al termine redigere un inventario dei beni che compongono l’azienda a” valori correnti.

La differenza tra le consistenze di inventario all’inizio e al termine dell’affitto è regolata in denaro sulla base dei valori correnti all’inizio e al termine dell’affitto di azienda o ramo aziendale.

Le differenze sono sia quantitative, con riguardo alle eventuali perdite e addizionali che qualitative, in riferimento al loro deterioramento o miglioramento.

Alla conclusione del contratto di affitto di azienda, questa potrà essere composta da beni parzialmente diversi da quelli originari, occorre quindi valutare:

- Le differenze di magazzino (materie prime, semilavorati e merci);

- I beni deteriorati e quelli che presentano migliorie;

- I nuovi beni acquistati e quelli dismessi;

- Il maggior valore che l’azienda ha acquisito per effetto della gestione.

Per quanto riguarda i beni aziendali, il costo del logorio e del deterioramento delle immobilizzazioni dell’azienda sono a carico del soggetto che ne ha il godimento, quindi gli ammortamenti e gli accantonamenti effettuati dall’affittuario ridurranno il valore dei cespiti.

Se, invece, l’affittuario acquista cespiti nuovi si verificherà la fattispecie opposta, poiché in questo caso l’incremento di valore dei beni strumentali rappresenterà un futuro credito nei confronti del soggetto affittante.

OSSERVA Se l’apporto di tali beni è sproporzionato rispetto alla normale gestione dell’azienda e ne modifica di fatto la destinazione, l’affittante potrà legittimamente non conteggiare questi beni nell’inventario finale rifiutandosi di riceverli.

Criteri di valutazione della consistenza dell’inventario

La consistenza dell’inventario all’inizio e al termine dell’affitto d’azienda deve essere valutata sulla base dei valori correnti, quindi:

- Per le merci si prende il valore di mercato attuale, anche se superiore al costo, trattandosi di fatto di un inventario di cessione;

- Per gli impianti si prende il valore attuale di sostituzione, al netto degli ammortamenti calcolati sul valore di sostituzione, e non il valore risultante dal costo storico al netto di ammortamenti calcolati sul costo storico.

Conguaglio in denaro

Al termine del contratto le parti “conguaglieranno” in denaro le differenze, senza necessità di emettere fattura ma limitandosi a documentare le differenze attraverso lo strumento degli inventari.

Infatti la somma di denaro che al termine dell’affitto di azienda viene corrisposta dall’una o dall’altra parte viene definito conguaglio di fine affittanza.

Se il valore dell’azienda all’inizio del contratto rappresenta il debito dell’affittuario nei confronti del concedente, il valore della stessa al termine del contratto rappresenta l’estinzione di quel debito in natura.

Il conguaglio in denaro serve pertanto a riequilibrare i rapporti nel caso in cui:

- Il valore corrente dell’azienda restituita sia inferiore a quello iniziale: in questo caso il conguaglio in denaro va a favore del concedente;

- Il valore corrente dell’azienda restituita sia maggiore rispetto a quello iniziale: questo può determinarsi in conseguenza delle sostituzioni ovvero immissioni di nuovi beni operate dall’affittuario. In questo caso il conguaglio in denaro opera in favore dell’affittuario.

Avendo natura risarcitoria, il conguaglio non è soggetto ad Iva, diversamente dal canone di affitto di azienda.

Di conseguenza, si possono verificare due situazioni:

- L’ammontare delle quote accantonate nel corso del rapporto sono insufficienti a coprire il conguaglio: la differenza costituisce una sopravvenienza passiva per l’affittuario, e attiva per il concedente, entrambe fiscalmente rilevanti;

- L’importo delle quote accantonate nel corso del rapporto sono superiori al conguaglio: la differenza costituisce una sopravvenienza attiva per l’affittuario, e passiva per il concedente, rispettivamente imponibili e deducibili dal reddito d’impresa.

OSSERVA Il valore dell’indennizzo spettante al concedente è determinato in base ai seguenti elementi:

- deperimento dei beni concessi in affitto (fondo ripristino);

- cessione dei beni in affitto;

- acquisto di nuovi beni;

- valore attribuibile ai beni al momento della restituzione dell’azienda.

In sintesi si possono verificare 3 casi:

1. i due valori corrispondono perché il valore conguagliato è pari all’accantonamento effettuato: non si rileva alcuna differenza da assoggettare ad imposizione;

Esempio

- Valore iniziale beni: 100

- Valore finale beni: 50

- Conguaglio: 50

- Accantomento : 50

50-50 = 0 nessun effetto fiscale

2. il valore del conguaglio è maggiore del valore dell’accantonamento effettuato:

l’affittuario dovendo corrispondere una differenza maggiore di quanto lui abbia accantonato in corso di contratto rileva una sopravvenienza passiva. Per converso il locatore rileva una corrispondente sopravvenienza attiva;

Esempio

- Valore iniziale beni: 100

- Valore finale beni: 50

- Conguaglio: 50

- Accantomento : 30

50-30 = 20 sopravvenienza passiva deducibile in capo all’affittuario e attiva imponibile in capo all’affittante

3. il valore del conguaglio è inferiore al valore dell’accantonamento effettuato:

l’affittuario dovendo corrispondere una differenza minore di quanto da lui accantonato in corso di contratto rileva una sopravvenienza attiva. Per converso il locatore rileva una corrispondente sopravvenienza passiva.

Tale ultimo caso si presta ad una ulteriore considerazione. Nel caso in cui nel contratto sia stabilito che non esistono conguagli di fine affittanza, per quanto non si sia derogato al 2561 C.C., l’intero ammontare precedentemente accantonato e dedotto in capo all’affittuario diverrà una sopravvenienza attiva per questo imponibile (il che può originare conseguenze fiscale di notevole peso).

Esempio

- Conguaglio: 0

- Accantomento: 30

30 sopravvenienza attiva imponibile in capo all’affittuario e passiva in capo all’affittante

Il locatore, al termine del contratto d’affitto di azienda riprende il calcolo degli ammortamenti, precedentemente interrotto, dei beni costituenti l’azienda, compresi quelli acquistati o ceduti dall’affittuario nel periodo di vigenza del contratto d’affitto, considerando in bilancio il fondo ammortamento già creato dall’affittuario.

L’affittuario al termine del contratto di affitto storna il fondo ripristino stanziato in bilancio con il debito/credito verso il locatore e rileva la eventuale sopravvenienza attiva/passiva.

La Cassazione con sentenza n. 3775 del 1994 (che rappresenta orientamento giuriprudenziale consolidato) stabilisce che l’avviamento non possa rientrare nel conguaglio finale, perché rappresenta una qualità intrinseca dell’azienda, destinata a tornare al concedente.

Da sottolineare tuttavia che esistono correnti dottrinali importanti che sostengono la possibilità di valorizzare godwill e badwill al momento della restituzione dell’azienda.

Risoluzione di problematiche operative attraverso “la gestione” del contratto

La gestione dei conguagli di fine affittanza presentano molti problemi dal punto di vista pratico, che devono essere gestiti principalmente in fase di redazione del contratto di affitto d’azienda.

Si elencano di seguito una serie di punti da esaminare nella proposizione di clausole contrattuali.

- Spesso nei contratti di affitto d’azienda si afferma che la manutenzione e gli ammortamenti spettano all’affittuario, applicando quindi le disposizioni dell’articolo 2561 C.C., ma si specifica che non sono previsti conguagli di fine affittanza, quindi di fatto escludendo l’applicazione del comma 4 del precedente articolo.

- Per quanto concerne le spese di manutenzione, visto che la dottrina ritiene applicabile all’affitto d’azienda le disposizioni previste per l’affitto (artt. 1615 e seguenti C.C.), si può pensare di stabilire che le manutenzioni straordinarie rimangano di spettanza del concedente mentre quelle ordinarie dell’affittuario.

- In riferimento ai conguagli si può stabilire di quantificarli non secondo valori correnti ma secondo valori contabili. Questa soluzione consente di evitare la redazione di perizie che oltre ad essere economicamente impegnative potrebbero essere anche di difficile costruzione vista la contestabilità dei valori di mercato di molti beni.

- Un altra possibile problematica, fonte di contenzioso, si può avere dall’applicazione rigorosa dell’articolo 2561 C.C. che consente all’affittuario di vendere i beni del concedente e di comprarne di nuovi senza che questo ne venga a conoscenza.

- Una soluzione al problema suddetto può essere quella di concordare in sede di redazione del contratto i casi in cui l’affittuario può procedere all’acquisto e alla vendita di beni identificando apposite condizioni quali tipologia e quantità di beni o addirittura subordinare le vendite di beni dell’affittante a sua preventiva approvazione.

- Per quanto concerne gli acquisti, si può pensare di consentire solo alcuni tipi di acquisti, affermando che altri acquisti non saranno tenuti in considerazione al momento del conguaglio finale.

- Soluzione più semplice e lineare per eliminare i conguagli può essere quella di derogare alle disposizioni dell’articolo 2561 C.C. e far si che l’affittante continui a occuparsi delle manutenzioni ed a dedurre gli accantonamenti. Però in questo caso se il concedente è l’imprenditore individuale che affitta l’unica azienda si trova a perdere gli ammortamenti e l’affittuario a corrispondere canoni più elevati perché maggiorati di una quota riferita alle manutenzioni.

Insomma, le soluzioni sono molteplici, per questo è consigliabile utilizzare il momento della stipula del contratto come occasione per gestire le possibili problematiche al fine d evitare contenziosi visto che la normativa, come sopra già detto, risulta estremamente scarna.

15 gennaio 2013

Fabio Balestra