Analisi ricca di esempi concreti delle corrette scritture da effettuare per un’operazione di affitto d’azienda, con le rilevazioni contabili a cura ell’affittante e quelle a cura dell’affittuario.

Definizione di azienda

L’art 2555 del c.c., definisce l’azienda come quel complesso di beni organizzati dall’imprenditore per l’esercizio dell’impresa.

In questa definizione si tende a ricomprendere non soltanto i beni materiali che compongono il complesso aziendale, ma anche quella parte di beni intangibili, come può essere il know.

Da un punto di vista normativo l’art 2562 del c.c. rubricato “affitto dell’azienda”, rimanda a quelli che sono i riferimenti normativi di cui all’art 2561 del c.c..

L’affitto d’azienda

In situazioni di difficoltà economica o per strette esigenze aziendali alcuni imprenditori possono decidere di ricorrere all’affitto della propria azienda oppure di un ramo di essa al fine di avere delle entrate che consentano alla stessa di andare avanti.

In situazioni di difficoltà economica o per strette esigenze aziendali alcuni imprenditori possono decidere di ricorrere all’affitto della propria azienda oppure di un ramo di essa al fine di avere delle entrate che consentano alla stessa di andare avanti.

Pensiamo ad esempio ad aziende piuttosto strutturate che hanno diversi comparti che potrebbero affittare a soggetti terzi che peraltro, potrebbero avere bisogno di quei macchinari e di quelle competenze specifiche.

Nel caso di specie, una fattispecie ipotizzabile, potrebbe essere quella che riguarda l’affitto del comparto relativo alla ricerca e sviluppo, magari ritenendo che aziende affini potrebbero concorrere alla copertura di determinate spese.

E’ bene chiarire sin da subito, che parlando di ramo di azienda, siamo soliti riferirci ad un settore dell’attività dell’impresa caratterizzato da un complesso di beni materiali ed immateriali, ricchi di rapporti e diritti, con la caratteristica di essere funzionalmente autonomi.

Da un punto di vista operativo, tale operazione prevede la creazione di un contratto di affitto d’azienda.

Vale la pena sottolineare che generalmente si è soliti firmare un contratto preliminare che avrà il suo perfezionamento con il contratto vero e proprio.

Di seguito proponiamo una serie di scritture contabili che si devono predisporre in caso di affitto d’azienda andando ad evidenziare alcune peculiarità dell’operazione.

In particolar modo andremo ad evidenziare le scritture di apertura dell’affitto di azienda, ed inoltre ci focalizzeremo sulla disamina degli aspetti riguardanti il trasferimento del TFR, nonché del magazzino, ipotizzando diverse soluzioni operative e puntando la lente d’ingrandimento sulla posizione dell’affittante e dell’affittuario.

Alla stipula del contratto di affitto d’azienda le rilevazioni che seguiranno, devono essere inserite nei conti d’ordine1, sia per la posizione assunta dall’affittante che dall’affittuario.

Le rilevazioni contabili nell’affitto d’azienda

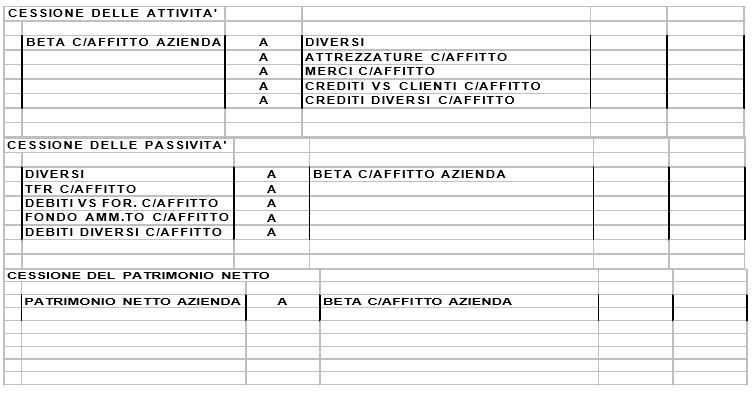

RILEVAZIONI CONTABILI DELL’AFFITTANTE

RILEVAZIONI CONTABILI DELL’AFFITTUARIO

| DIVERSI | A | DIVERSI | ||

| ATTREZZATURE C/AFFITTO | ||||

| MERCI C/AFFITTO | ||||

| CREDITI VS CLIENTI C/AFFITTO | ||||

| CREDITI DIVERSI C/AFFITTO | ||||

| A | TFR C/AFFITTO | |||

| A | DEBITI VS FOR. C/AFFITTO | |||

| A | FONDO AMM.TO C/AFFITTO | |||

| A | DEBITI DIVERSI C/AFFITTO | |||

| A | GAMMA C/AZIENDA IN AFFITTO | |||

Qualora il contratto prevedesse delle cauzioni da parte dell’affittuario procederemo ad effettuare le seguenti rilevazioni contabili:

| RILEVAZIONI DELL’AFFITTANTE | |||||

| BANCA C/C | A | AFFITTUARIO C/CAUZIONI | |||

| RILEVAZIONI DELL’AFFITTUARIO | |||||

| AFFITTANTE C/CAUZIONI | A | BANCA C/C | |||

Rilevazione del Magazzino

Procediamo alla rilevazione del Magazzino2, il cui trasferimento si suppone che avvenga insieme all’azienda.

RILEVAZIONI DELL’AFFITTANTE

| RILEVAZIONI DELL’AFFITTANTE | |||||

| MAGAZZINO MERCI IN AFFITTO | A | MARCI C/RIMANENZE FINALI | |||

Da un punto di vista contabile occorrerà in tutto il periodo dell’affitto di azienda sino alla riconsegna della stessa, procedere al giroconto delle rimanenze iniziali con quelle finali, anche se si intuisce che il valore sia lo stesso per entrambe, posto che alla fine del periodo, il valore di riconsegna sia correlato al valore iniziale dell’affitto che ha generato una componente reddituale positiva.

Ipotizziamo 3 fattispecie possibili:

- Le rimanenze alla data della riconsegna siano uguali

- Le rimanenze siano superiori

- Le rimanenze siano inferiori

Nel caso 1 avremo:

| IPOTESI 1 | |||||

| MERCI C/RIMANENZE INIZIALI | A | MAGAZZINO MERCI IN AFFITTO | |||

Nel caso 2 avremo:

| IPOTESI 2 | |||||

| MERCI C/RIMANENZE INIZIALI | A | DIVERSI | |||

| A | MAGAZZINO MERCI IN AFFITTO | ||||

| A | RETTIFICHE DI RICONSEGNA AZIENDA | ||||

Nel caso 3 avremo:

| IPOTESI 3 | |||||

| DIVERSI | A | MAGAZZINO MERCI IN AFFITTO | |||

| MERCI C/RIMANENZE INIZIALI | A | ||||

| RETTIFICHE DI RICONSEGNA | A | ||||

Si vuole precisare che le eventuali rettifiche che vengono a generarsi per effetto del conguaglio finale sono da considerarsi appostabili nel conto economico alle voci E20, E21.

RILEVAZIONI DELL’AFFITTUARIO

| RILEVAZIONI DELL’AFFITTUARIO | |||||

| MAGAZZINO MERCI IN AFFITTO | A | DEBITI VS AFFITTANTE PER MG. CEDUTO | |||

A questo punto anche per l’affittuario, si possono presentare 3 possibilità alla restituzione del magazzino:

Ipotizziamo 3 fattispecie possibili:

- Le rimanenze alla data della riconsegna siano uguali

- Le rimanenze siano superiori

- Le rimanenze siano inferiori

Nel caso 1 avremo:

| IPOTESI 1 | ||||

| DEBITI VS AFFITTANTE PER MG. CEDUTO | A | MERCI C/RIMANENZE FINALI | ||

Nel caso 2 avremo:

| IPOTESI 2 | |||||

| DIVERSI | A | MERCI C/RIMANENZE FINALI | |||

| DEBITI VS AFFITTANTE PER MG. CEDUTO | A | ||||

| ETTIFICHE DI RESTITUZIONE | A | ||||

Nel caso 3 avremo:

| IPOTESI 3 | |||||

| DEBITI VS AFFITTANTE PER MG. CEDUTO | A | DIVERSI | |||

| A | MERCI C/RIMANENZE FINALI | ||||

| A | RETTIFICHE DI RESTITUZIONE | ||||

Nella prassi operativa potrebbe verificarsi la possibilità che l’affittuario rilevi a fine periodo un accantonamento per la copertura debiti sorti nei confronti dell’affittante, utilizzando un Fondo iscritto nel passivo dello Stato Patrimoniale.

Supponiamo che il MAGAZZINO, venga ceduto in maniera separata, ovverosia tramite una fatturazione che l’affittante emette nei confronti dell’affittuario.

Rileviamo le scritture dell’affittante che riproducono la semplice emissione di una fattura per il valore di carico del magazzino presente alla data di stipula del contratto di affitto.

| EMESSA FATTURA DI VENDITA DELLA MERCE IN MAGAZZINO | |||||

| CREDITI VS AFFITTUARIO | A | DIVERSI | |||

| A | MERCI C/VENDITE | ||||

| A | IVA A DEBITO | ||||

| ALL’INCASSO | |||||

| BANCA | A | CREDITI VS AFFITTUARIO | |||

Rilevazione del TFR

Analizziamo, in ultimo, la fattispecie riguardante il TFR, supponendo ovviamente che l’affittante abbia del personale che viene coinvolto nell’operazione, e pertanto il TFR, dello stesso viene trasferito.

RILEVAZIONI DELL’AFFITTANTE

| RILEVAZIONI DELL’AFFITTANTE | |||||

| TFR TRASFERITO | A | DEBITI VS AFFITTUARIO | |||

RILEVAZIONI DELL’AFFITTUARIO

| RILEVAZIONI DELL’AFFITTUARIO | |||||

| CREDITI SOSPESI VS AFFITANTE | A | TFR | |||

Supponiamo che un dipendente venga a cessare e richieda a norma di legge la corresponsione del TFR, allora avremo la redazione delle seguenti scritture contabili.

| RILEVAZIONI DELL’AFFITTUARIO | |||||

| CREDITI VS AFFITTANTE | A | CREDITI SOSPESI VS AFFITTANTE | |||

Leggi anche:

Affitto d’azienda: aspetti fiscali e problemi (2020)

Affitto di azienda: inquadramento civilistico e contabile (2021)

9 giugno 2011

Andrea Sergiacomo

NOTE

1 A tal proposito si sottolinea che la modalità di contabilizzazione che prevede l’utilizzo dei conti d’ordine è supportata dalla teoria anche se esistono diversi filoni per tale applicazione.

2 E’ opportuno che si rediga almeno un inventario dettagliato della merce che viene trasferita.