Approfondiamo il regime di tassazione dei dividendi distribuiti da società ed enti soggetti ad IRES.

La presunzione di distribuzione di cui all’art. 47 del TUIR

La distribuzione dei dividendi – Premessa

Con l’introduzione della riforma fiscale, avvenuta ad opera del D.Lgs. 12.12.2003, n. 344, il legislatore ha profondamente mutato il regime di tassazione dei dividendi distribuiti da società ed enti soggetti ad IRES.

In ossequio a quanto previsto dalla Legge delega (n. 80/2003), il legislatore delegato ha operato secondo le due seguenti direttrici:

- abolizione del credito d’imposta sui dividendi, che consentiva di impedire la doppia imposizione che si poteva creare, in quanto nel previdente sistema l’utile veniva assoggettato ad imposizione una prima volta in capo alla società all’atto della sua produzione, ed una seconda volta in capo al socio al momento della Il credito d’imposta consentiva appunto al socio di scomputare dalla propria imposta l’IRPEG pagata dalla società;

- introduzione di un sistema di tassazione dei dividendi basato sul principio di esenzione, secondo cui l’utile prodotto dalla società, dopo aver subito la tassazione in capo alla stessa, è reso esente in capo al socio percettore, il quale lo esclude dal proprio reddito

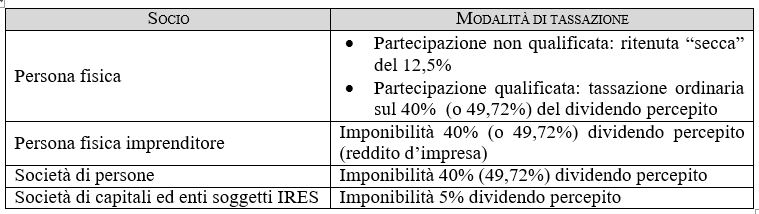

In realtà, l’attuazione del principio di esenzione in capo al socio non è stata completa, in quanto nel “nuovo” TUIR, i dividendi sono tassati in capo ai soci in misura diversa a seconda della natura soggettiva degli stessi, ovvero in base alla tipologia di partecipazione detenuta. Senza volersi dilungare, nella tabella che segue si sono schematizzate le principali ipotesi.

La presunzione di distribuzione

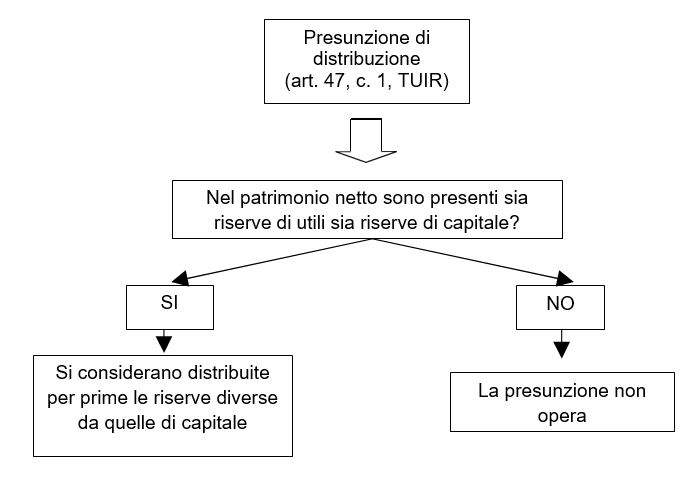

Nella modifica che il legislatore della riforma fiscale ha apportato ai redditi di capitale, è da segnalare che il nuovo art. 47, c. 1, ultimo periodo, del TUIR, introduce nel nostro ordinamento fiscale una presunzione assoluta, ossia non suscettibile di prova contraria, secondo cui

“indipendentemente dalla delibera assembleare, si presumono distribuiti l’utile dell’esercizio e le riserve diverse da quelle del c. 5 per la quota di esse non accantonata in sospensione d’imposta”.

Tale novità, il cui intento è evidentemente quello di anticipare l’imponibilità in sede di distribuzione di riserve, laddove la società possa scegliere la distribuzione di riserve di capitale, anziché di quelle di utili, è stata oggetto di spiegazione da parte dell’Agenzia delle Entrate nella C.M. 16.06.2004, n. 26/E, ed interpretata da Assonime nella Circolare 14.07.2004, n. 32.

A tale proposito, poiché tale presunzione implica la necessità di memorizzare i movimenti delle poste di patrimonio netto costituite da capitale e dalle riserve, nel modello UNICO – Società di Capitali – è inserito un apposito prospetto nel quadro RF.

Come anticipato, l’obiettivo dell’art. 47, c. 1, ultimo periodo, del TUIR, come chiarito dall’Agenzia delle Entrate nella C.M. 16.06.2004, n. 26/E, e da Assonime nella Circolare 14.07.2004, n. 32, è di generare materia imponibile laddove si avrebbe una semplice riduzione del costo fiscale della partecipazione. Come noto, infatti, la distribuzione ai soci di riserve di capitale determina la riduzione del costo fiscale della partecipazione.

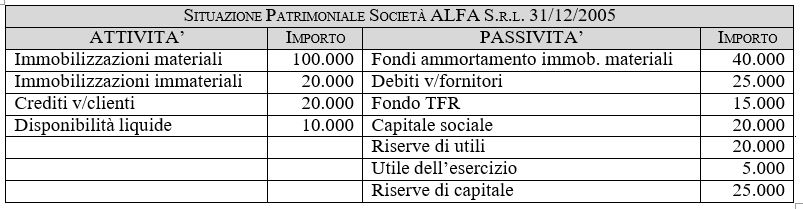

Un semplice esempio può aiutare alla comprensione del meccanismo di funzionamento della presunzione in oggetto.

Poiché nel patrimonio netto della società ALFA sono presenti sia riserve di utili, sia riserve di capitale, sorge il presupposto di applicazione dell’art. 47, c. 1, con la conseguenza che l’eventuale delibera di distribuzione da parte dei soci deve prioritariamente imputarsi alle riserve di utili.

Pertanto, anche se i soci intendono distribuire le riserve di capitale, con conseguente “scarico” contabile delle stesse, secondo la presunzione di cui all’art. 47, il prelievo “fiscale” deve avvenire prioritariamente da quelle di utili.

Ipotizzando una distribuzione di riserve di capitale per 25.000, la C.M. n. 26/2004 precisa che la società deve comunicare ai soci che “nonostante stia distribuendo civilisticamente riserve di capitale, posto che siano presenti anche riserve di utili disponibili, la distribuzione costituisce utile tassabile ai sensi dell’art. 47 del TUIR”.

Sull’importo distribuito, pertanto, i soci dovranno assoggettare a tassazione il dividendo, nella diversa misura a seconda della partecipazione detenuta, se persone fisiche, ovvero della natura giuridica, se percepiti nell’esercizio d’impresa (vedi tabella sopra).

Ulteriore aspetto da evidenziare riguarda le conseguenze che tale presunzione può creare in un momento successivo alla distribuzione delle riserve. Infatti, come sopra visto, l’operatività della presunzione determina una sorta di “doppio binario”, in quanto, a fronte di una riduzione contabile delle riserve di capitale, si determina una riduzione solo fiscale delle riserve di utili. Pertanto, è necessario chiarire che la successiva distribuzione contabile delle riserve di utili non può che essere considerata come una distribuzione di riserve di capitale, pena il verificarsi di una doppia tassazione, prima per effetto dell’art. 47 e successivamente a seguito della distribuzione contabile.

Riferendosi all’esempio sopra esposto, la riserva di utili e l’utile di esercizio che residuano dopo la distribuzione della riserva di capitale, non saranno soggette a tassazione in capo ai soci nel momento successivo in cui eventualmente saranno distribuite.

In tal senso si esprime anche Assonime nella citata Circolare n. 32/2004, in cui si sottolinea che “altrimenti si determinerebbe, in sede di successiva distribuzione (…), una doppia imposizione che non troverebbe giustificazione”.

Natura delle riserve

Appare interessante ora soffermarsi su alcuni aspetti relativi all’ambito di operatività della presunzione in oggetto, soprattutto per quanto riguarda la natura delle riserve che effettivamente soggiacciono all’applicazione dell’art. 47, c. 1.

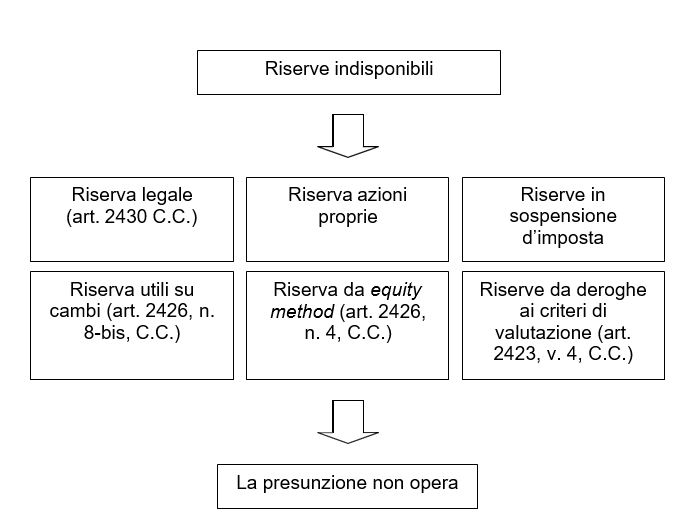

A tale proposito, la citata C.M. n. 26/E/2004 (§ 3.1), ha precisato che la presunzione “si rende applicabile sempreché le riserve di utili siano liberamente disponibili”, con la conseguenza che se, oltre alle riserve di capitale, vi sono solo riserve “indisponibili”, la presunzione non può e non deve operare.

Appare indubitabile che il riferimento debba intendersi nel sui significato civilistico, ossia si dovranno “isolare” le riserve che civilisticamente presentano dei vincoli e per queste “sterilizzare” l’efficacia della presunzione.

Il primo riferimento è alla riserva legale, disciplinata dall’art. 2430 C.C., secondo cui

“dagli utili netti annuali deve essere dedotta una somma corrispondente almeno alla ventesima parte di essi per costituire una riserva, fino a che questa non abbia raggiunto il quinto del capitale sociale”.

Come noto, la funzione civilistica della riserva legale è quella di far fronte ad eventuali coperture di perdite che si dovessero determinare nel corso degli esercizi, preservando in tal modo l’integrità del capitale sociale, il quale non può essere intaccato, pena l’applicazione delle disposizioni in tema di copertura dello stesso, ovvero la trasformazione o lo scioglimento della società1.

Pertanto, fino a che la riserva non ha raggiunto almeno il 20% del capitale sociale, appare indubitabile che la riserva legale possa essere utilizzata solo per copertura delle perdite, e non possa essere né distribuita né portata ad aumento gratuito del capitale sociale. Ne consegue che per tale importo non possa scattare la presunzione di distribuzione, in quanto mancherebbe il requisito della disponibilità richiesto dall’art. 47, c. 1.

Questione aperta è invece quella relativa alla disponibilità o meno della riserva legale, per l’importo di essa che eccede il quinto del capitale sociale. Si consideri, ad esempio, la seguente situazione:

- capitale sociale 20.000

- riserva legale 1.500

- versamenti in conto capitale 1.000

Posto che per l’importo di 1.000, corrispondente al quinto del capitale sociale, la riserva legale è utilizzabile solo per la copertura di perdite, è necessario chiedersi se l’eccedenza, pari a 500 sia disponibile e, in caso affermativo, se lo sia solo per aumento di capitale o anche per la distribuzione ai soci.

Sul punto è interessante richiamare alcuni Autori2 che hanno esaminato con attenzione la questione. E’ stato evidenziato che la dottrina prevalente è giustamente orientata a ritenere disponibile la parte di riserva legale che eccede il quinto del capitale, posizione sposata di redente anche dall’ADC di Milano, che nella Norma di comportamento n. 162 ha chiaramente affermato che la riserva legale è disponibile per la quota eventualmente accantonata in eccesso rispetto al limite del quinto richiesto dall’art. 2430 C.C.

A parere di chi scrive, la soluzione poc’anzi prospettata appare logica e coerente, in quanto vi è da chiedersi per quale motivo il legislatore civilistico abbia posto un tetto massimo all’obbligo di accantonare gli utili prodotti alla riserva legale.

La misura di un quinto, evidentemente, è sembrata idonea al fine di creare una copertura per eventuali future perdite in modo tale da evitare riduzioni di capitale sociale, il quale costituisce di fatto l’unico baluardo per garantire i creditori sociali. Perciò, il Codice Civile ha obbligato i soci a formare una sorta di schermo protettivo che dovrebbe tenere indenne il capitale da eventuali fattori esterni, ossia le perdite.

Ma una volta creato tale schermo, non sembra vi possano essere particolari ragioni per negare lo “status” di riserva disponibile a quella parte di riserva che eccede la predetta misura massima, pur in presenza di una volontà sociale finalizzata ad implementare la capienza della riserva legale.

Sposando tale conclusione, nell’esempio sopra prospettato si ha che la distribuzione dei versamenti in conto capitale per l’intero importo di 1.000 comporta le seguenti conseguenze in capo ai soci:

- 500 è da considerarsi utile tassabile (dividendo);

- 500 è da considerarsi restituzione di una riserva di capitale, con conseguente esclusione da tassazione e diminuzione del costo fiscale della partecipazione.

Nel novero delle riserve indisponibili rientrano senz’altro anche tutte le riserve in sospensione d’imposta. Infatti, come evidenziato da Assonime nella Circolare n. 32/2004, la ratio di tale esclusione è quella di evitare che una disposizione che intende realizzare l’imponibilità dei dividendi in capo ai soci, si trasformi in un’eccessiva penalizzazione in capo alla società, che si vedrebbe costretta a perdere il beneficio della sospensione d’imposta.

Analizzate alcune particolari esclusioni, si può pertanto affermare in prima battuta che la presunzione opera nel presupposto essenziale della compresenza nel bilancio della società distributrice sia di riserve di utili, diverse da quelle “escluse” sopra citate, sia di riserve di cui al c. 5 dell’art. 47, che genericamente si possono chiamare “di capitale”.

Tale disposizione, si ricorda, non contiene una definizione di riserve di capitale, bensì si preoccupa di precisare che non costituiscono utili (rectius: non sono imponibili in capo al socio), le somme o i beni ricevuti dai soci delle società soggette a IRES a titolo di ripartizione di riserve o altri fondi costituiti con:

- sovrapprezzo di emissione di azioni o quote;

- interessi di conguaglio versati dai sottoscrittori di nuove azioni o quote;

- versamenti fatti dai soci a fondo perduto o in conto capitale;

- saldi attivi di rivalutazione monetaria esenti da imposta.

Come anticipato, per la distribuzione di tali riserve, a fronte dell’irrilevanza impositiva in capo al socio, è correttamente previsto che si determini la riduzione del costo fiscale della partecipazione detenuta.

Copertura perdite

Un aspetto interessante è quello che concerne l’utilizzo delle riserve a copertura delle perdite eventualmente subite dalla società. Posto che tale evento non può determinare alcuna presupposto imponibile in capo ai soci, è necessario chiedersi se la società sia libera di attingere dalle riserve di utili o di capitale liberamente, ovvero se debba seguire un ordine prioritario di utilizzo.

Appare infatti evidente che la tutela della disposizione di cui all’art. 47, c. 1, si otterrebbe con l’obbligo di utilizzo prioritario delle riserve di capitale e non di quelle di utili, in maniera tale da mantenere nel patrimonio aziendale quelle tassate in capo ai soci all’atto della distribuzione.

Sul punto è intervenuta Assonime nella Circolare n. 32/2004, affermando, si ritiene in modo corretto, che nel silenzio della norma, la società debba essere libera di scegliere quali riserve utilizzare per la copertura perdite, a prescindere quindi dall’esistenza della presunzione di distribuzione di cui all’art. 47.

Esempio di copertura delle perdite

Si ipotizzi la società ALFA con la seguente situazione patrimoniale:

– capitale sociale 50.000

– riserve di utili 10.000

– riserve di capitale 15.000

– perdite esercizi precedenti 10.000

La copertura delle perdite degli esercizi precedenti potrà essere eseguita utilizzando indifferentemente le riserve di utili, ovvero parte di quelle di capitale.

E’ evidente che se la società utilizza riserve di utili, le riserve di capitale potranno poi essere distribuite senza incorrere nella presunzione di distribuzione di cui all’art. 47, in quanto mancherebbe il presupposto della presenza contemporanea di riserve di utili.

Sandro Cerato 16 Aprile 2009

NOTE

1 Artt. 2446 e 2447 C.C. per le società per azioni e 2482-bis e 2482-ter C.C. per le società a responsabilità limitata

2 G.P. Ranocchi – A. Corsini: “La norma ADC e la presunzione di distribuzione degli utili”, in Circolare Settimanale n. 11/2006, pag. 7, ed. Euroconference