Il bonus nido 2025 si amplia e diventa più semplice: copre nidi, micronidi, sezioni primavera e servizi educativi abilitati, mentre restano esclusi i centri per bambini e famiglie. L’INPS ha fornito nuovi chiarimenti in merito all’ambito applicativo del contributo asilo nido previsto dalla legge di Bilancio 2017. Tra le novità principali per il 2025 troviamo: l’estensione alle strutture educative abilitate secondo le normative regionali; l’ultrattività delle domande presentate dal 1° gennaio 2026, con effetti anche per gli anni successivi.

Bonus nido 2025: chiarimenti Inps su servizi ammessi e nuove regole per le famiglie

L’INPS ha chiarito quali servizi educativi per l’infanzia sono ammessi alla possibilità di utilizzare il bonus nido per il pagamento delle rette, alla luce delle novità introdotte dal legislatore con il recentissimo decreto legge 95/2025 convertito in legge 8 agosto 2025.

L’INPS ha chiarito quali servizi educativi per l’infanzia sono ammessi alla possibilità di utilizzare il bonus nido per il pagamento delle rette, alla luce delle novità introdotte dal legislatore con il recentissimo decreto legge 95/2025 convertito in legge 8 agosto 2025.

Cosa prevedeva la legge di Bilancio 2017

Nell’ambito degli interventi normativi in favore delle famiglie, l’articolo 1, comma 355, della legge 11 dicembre 2016, n. 232, ha disposto per i nuovi nati dal 1° gennaio 2016, la corresponsione, a decorrere dall’anno 2017, di un buono su base annua (cd. contributo) parametrato a undici mensilità, per il pagamento di rette relative alla frequenza di asili nido pubblici e privati e per l’introduzione di forme di supporto presso la propria abitazione, in favore dei bambini al di sotto dei tre anni, affetti da gravi patologie croniche.

Con il D.P.C.M. del 17 febbraio 2017, pubblicato nella Gazzetta Ufficiale n. 90 del 18 aprile 2017, sono state introdotte le disposizioni attuative della citata norma.

Con successivi interventi legislativi l’importo del contributo, inizialmente pari a 1.000 euro, è stato maggiorato in relazione alla situazione economica del nucleo familiare definita in relazione all’Indicatore della Situazione Economica Equivalente (ISEE) e alla composizione del nucleo familiare del richiedente il contributo medesimo. Da ultimo, la legge 30 dicembre 2024, n. 207 (di seguito, legge di Bilancio 2025), recante “Bilancio di previsione dello Stato per l’anno finanziario 2025 e bilancio pluriennale per il triennio 2025-2027”, è intervenuta nuovamente sulla disciplina della misura in argomento.

Quali sono i requisiti per la richiesta del contributo

La domanda di contributo può essere presentata dal genitore di un minore di età inferiore ai tre anni che sia in possesso congiuntamente dei seguenti requisiti, previsti dall’articolo 1, del D.P.C.M. 17 febbraio 2017:

- cittadinanza italiana o di uno Stato membro dell’Unione europea o, in caso di cittadino di uno Stato extracomunitario, permesso di soggiorno UE per soggiornanti di lungo periodo di cui all’articolo 9, del decreto legislativo 25 luglio 1998, n. 286;

- residenza in Italia.

Per il genitore minorenne o incapace di agire, la domanda può essere presentata dal genitore che esercita la potestà genitoriale o dal tutore, ferma restando la verifica dei requisiti in capo al genitore del bambino. Il genitore che esercita la responsabilità genitoriale del minore può registrare direttamente online la delega a proprio nome per l’esercizio dei diritti del figlio minore compresa la richiesta del contributo.

Il contributo può essere richiesto anche dall’affidatario del minore in affido temporaneo o preadottivo.

Tutti i citati requisiti devono essere posseduti alla data di presentazione della domanda e devono permanere per tutta la durata della prestazione.

Nell’istanza il genitore richiedente dichiara sotto la propria responsabilità, ai sensi dell’articolo 47, del D.P.R. 28 dicembre 2000, n. 445, i requisiti che danno titolo alla concessione del contributo, salvo che il beneficiario non sia tenuto a comprovare i medesimi sulla base di specifica documentazione. In caso di affido temporaneo o affidamento preadottivo è necessario riportare gli elementi identificativi del provvedimento di affido (sezione del Tribunale, data di deposito in cancelleria e relativo numero).

Tipologie di contributo per le quali è possibile presentare la domanda

La domanda di contributo può essere presentata nei seguenti casi:

- spese sostenute per il pagamento di rette relative alla frequenza di asili nido pubblici e privati autorizzati (cfr. l’art. 3 del D.P.C.M. 17 febbraio 2017). In tale ipotesi il contributo è definito “contributo asilo nido”;

- forme di supporto presso la propria abitazione a favore di bambini, al di sotto dei tre anni, affetti da gravi patologie croniche. In tale ipotesi il contributo è definito “contributo forme di supporto” presso la propria abitazione.

Il “contributo asilo nido” deve essere richiesto dal genitore che sostiene l’onere del pagamento della retta.

Il “contributo forme di supporto presso la propria abitazione”, invece, deve essere richiesto dal genitore che coabita con il figlio e ha dimora abituale nel medesimo Comune.

Coloro che hanno richiesto e ottenuto il rimborso di almeno una mensilità del “contributo asilo nido” non possono presentare anche domanda per il “contributo forme di supporto presso la propria abitazione”.

Per “asili nido pubblici” si intendono le strutture educative gestite da Amministrazioni pubbliche individuate dall’articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165, destinate ai bambini fino al compimento dei tre anni di età, disciplinata dal legislatore nazionale, regionale e locale che definisce i principi generali e le modalità di gestione, ammissione e funzionamento delle strutture.

Per “asili nido privati autorizzati” si intendono le strutture in possesso dell’autorizzazione all’apertura e al funzionamento da parte della Regione o Ente locale competente, a seguito della verifica del rispetto di tutti i requisiti tecnico-strutturali, igienico-sanitari, pedagogici e di qualità, previsti dalle vigenti normative nazionali e locali, ai fini dello svolgimento del servizio educativo di asilo nido. Considerata la variegata offerta di servizi integrativi sul territorio nazionale, l’INPS con un proprio documento di prassi ha chiarito che la struttura deve essere in possesso del provvedimento di autorizzazione rilasciato dell’Ente locale competente alla verifica degli elementi necessari allo svolgimento del servizio educativo, quali la presenza del progetto pedagogico ed educativo, la connotazione degli ambienti riservati ai vari servizi (ad esempio, standard dimensionali e organizzativi, il rapporto tra numero di bambini ed educatori ecc.), a prescindere quindi dalla mera denominazione della struttura.

Sono escluse dal rimborso le spese sostenute per i servizi all’infanzia integrativi o sostitutivi di quelli forniti dagli asili nido (ad esempio, ludoteche, spazi gioco, spazi baby, pre-scuola, post-scuola, campi estivi, baby parking, ecc.) per i quali i regolamenti degli Enti locali prevedono requisiti strutturali e gestionali semplificati, orari ridotti e autorizzazioni differenti rispetto a quelli individuati per gli asili nido.

Importo del contributo

L’articolo 1, comma 355, della legge n. 232/2016, modificato da ultimo, a decorrere dal 1 gennaio 2025, dall’articolo 1, comma 210, della legge di Bilancio 2025 dispone che:

“Con riferimento ai nati a decorrere dal 1ºgennaio 2016, per il pagamento di rette relative alla frequenza di asili nido pubblici e privati, nonché per l’introduzione di forme di supporto presso la propria abitazione in favore dei bambini al di sotto dei tre anni, affetti da gravi patologie croniche, è attribuito, un buono di importo pari a 1.000 euro su base annua, parametrato a undici mensilità, per gli anni 2017 e 2018, elevato a 1.500 euro su base annua a decorrere dall’anno 2019”.

A decorrere dall’anno 2020, il buono è incrementato di 1.500 euro per i nuclei familiari con un valore dell’indicatore della situazione economica equivalente (ISEE), di cui al D.P.C.M. 5 dicembre 2013, n. 159, fino a 25.000 euro, calcolato ai sensi dell’articolo 7 del medesimo decreto del Presidente del Consiglio dei ministri n. 159 del 2013, e di 1.000 euro per i nuclei familiari con un ISEE da 25.001 euro fino a 40.000 euro…

“[…] Con riferimento ai nati a decorrere dal 1° gennaio 2024, per i nuclei familiari con un valore dell’ISEE fino a 40.000 euro, calcolato ai sensi dell’articolo 7 del medesimo decreto del Presidente del Consiglio dei ministri n. 159 del 2013, l’incremento del buono di cui al secondo periodo è elevato a 2.100 euro. […]”.

A seguito delle modifiche introdotte dal comma 210, dell’articolo 1, della legge di Bilancio 2025, con riferimento ai nati a decorrere dal 1° gennaio 2024, l’incremento del buono in misura pari a 2.100 euro è riconosciuto, per i nuclei con un valore dell’ISEE fino a 40.000, a prescindere dalla presenza di almeno un figlio di età inferiore ai dieci anni.

|

L’importo del contributo, comprensivo dell’incremento determinato in relazione alla data di nascita e del valore dell’ISEE minorenni del bambino inserito in domanda, a decorrere dall’anno 2025 è così determinato ⇓ |

|

– bambini nati in data antecedente al 1° gennaio 2024

|

|

|

|

|

– bambini nati dal 1° gennaio 2024 |

|

|

Presentazione delle domande

Le domande di contributo possono essere presentate dalla data di apertura del relativo servizio di presentazione, comunicata ogni anno dall’Istituto con specifico messaggio, fino al 31 dicembre dell’anno solare di riferimento della domanda stessa.

Le domande sono accolte secondo l’ordine cronologico di presentazione telematica e nei limiti di spesa annui.

Le domande che non sono lavorabili per insufficienza di budget vengono registrate a sistema con riserva e assumono lo stato di “Protocollata con riserva”. Qualora, a seguito del pagamento delle mensilità prenotate, residuino delle somme ancora disponibili, si procede al recupero delle domande registrate a sistema con riserva secondo l’ordine cronologico di presentazione.

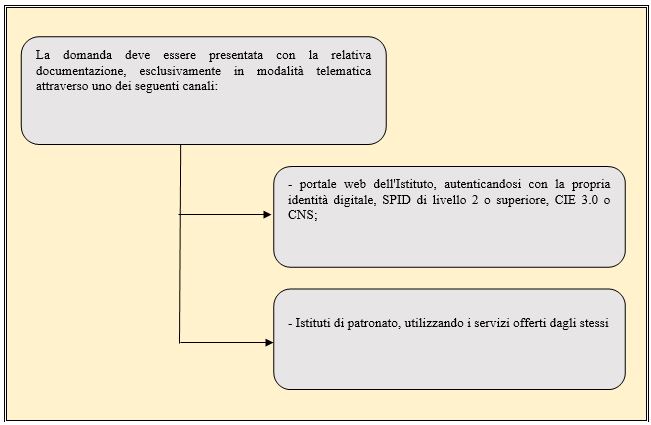

Il servizio online di presentazione della domanda è raggiungibile dal portale www.inps.it, digitando nel motore di ricerca “bonus nido” e accedendo al servizio “Bonus asilo nido e forme di supporto presso la propria abitazione”.

Il richiedente, al momento della presentazione della domanda per il contributo deve indicare a quale dei due benefici intende accedere.

I cittadini extracomunitari in possesso del permesso di soggiorno considerato valido ai fini dell’erogazione del contributo dichiarano sotto la propria responsabilità, ai sensi del D.P.R. n. 445/2000, il possesso di tale titolo, inserendone gli estremi nella domanda telematica (numero identificativo attestazione; autorità che lo ha rilasciato; data di rilascio; termine di validità).

Le verifiche dei titoli di soggiorno sono effettuate dall’INPS mediante l’accesso alle banche dati rese disponibili dal Ministero dell’Interno e dalle altre Amministrazioni. All’esito di tali verifiche, la Struttura territorialmente competente dell’INPS può richiedere l’esibizione del permesso di soggiorno qualora sia necessario per esigenze di istruttoria.

Domanda di contributo asilo nido

Il genitore che richiede il “contributo asilo nido” deve specificare nella domanda le mensilità relative ai periodi di frequenza scolastica, compresi tra gennaio e dicembre dell’anno solare di riferimento della domanda, fino ad un massimo di 11 mensilità.

Il richiedente deve, inoltre, indicare nella domanda il codice fiscale/partita IVA e la denominazione della struttura educativa e, nel caso di strutture private, gli estremi dell’autorizzazione allo svolgimento del servizio educativo per bambini da 0 a 3 anni.

La prestazione spetta per ciascun figlio di età inferiore ai 3 anni e nell’ipotesi in cui il minore per il quale si vuole presentare la domanda compia i tre anni d’età nel corso dell’anno di riferimento della domanda medesima, è possibile richiedere soltanto le mensilità comprese tra gennaio e agosto.

In fase di compilazione della domanda è opportuno prenotare, nell’ambito della stessa, tutte le mensilità dell’anno solare, fermo restando il limite massimo di undici mesi, per i quali si intende richiedere il contributo.

Completata la compilazione della domanda il servizio attribuisce un codice identificativo.

Ai fini della prenotazione delle risorse per il pagamento di tutte le mensilità indicate in domanda è necessario allegare la documentazione comprovante il pagamento di almeno una retta relativa a uno dei mesi per i quali si richiede il contributo. La documentazione relativa al pagamento delle ulteriori rette può essere allegata successivamente.

Nel caso dei soli asili nido pubblici che prevedono il pagamento delle rette posticipato rispetto al periodo di frequenza, per la prenotazione delle risorse è possibile allegare la documentazione da cui risulti l’iscrizione o l’avvenuto inserimento in graduatoria del bambino.

Lo stato della domanda “Protocollata” conferma l’avvenuta prenotazione delle risorse per il pagamento del contributo di tutte le mensilità indicate nella domanda, fermo restando la successiva presentazione della documentazione comprovante le spese sostenute.

Per richiedere il contributo per mensilità ulteriori rispetto a quelle indicate in una precedente domanda, riferita al medesimo minore, è necessario presentare una nuova domanda, che può essere accolta previa verifica all’atto della presentazione della stessa della disponibilità del budget.

È altresì possibile effettuare la variazione dei mesi originariamente richiesti in domanda utilizzando l’apposita funzionalità, disponibile nell’ambito del servizio “Bonus asilo nido e forme di supporto presso la propria abitazione”, seguendo il percorso “Gestione” > “Invia Richiesta” > “Sostituisci mensilità richieste”.

Pagamento del contributo

L’importo del “contributo asilo nido” è determinato, nei limiti della spesa sostenuta, in relazione al valore dell’ISEE minorenni in corso di validità, nel mese precedente a quello a cui si riferisce la mensilità e nei limiti del contributo mensile massimo erogabile, fermo restando eventuali attività di conguaglio conseguenti alle variazioni intervenute nell’ISEE con effetto retroattivo.

Il “contributo forme di supporto presso la propria abitazione” è erogato in unica soluzione al genitore richiedente fino all’importo massimo concedibile. Ai fini della misura viene preso a riferimento l’ISEE minorenni valido alla data di protocollazione della domanda.

L’erogazione del contributo è interrotta in caso di perdita di uno dei requisiti di legge previsti per l’accesso al contributo (ad esempio, perdita della residenza in Italia, decesso del genitore richiedente, decadenza dall’esercizio della responsabilità genitoriale, affidamento esclusivo del minore al genitore che non ha presentato la domanda, affidamento del minore a terzi, provvedimento negativo del giudice che determina il venire meno dell’affidamento preadottivo ai sensi dell’articolo 25, comma 7, della legge 4 maggio 1983, n. 184).

In tali evenienze, l’INPS interrompe l’erogazione del contributo a partire dal mese successivo all’effettiva conoscenza dell’evento che determina la decadenza.

Bonus asili nido 2025: le modifiche introdotte dal legislatore

L’articolo 6-bis del decreto-legge 30 giugno 2025, n. 95, introdotto, in sede di conversione, dalla legge 8 agosto 2025, n. 118, modifica la disciplina sul buono per il pagamento di rette relative alla frequenza di asili nido, pubblici e privati, e per le forme di supporto domiciliare per bambini aventi meno di tre anni di età e affetti da gravi patologie croniche.

Il comma 1 reca una norma di interpretazione autentica – avente, quindi, effetto retroattivo –, la quale specifica che, con riferimento alla tipologia di buono per la frequenza di asili nido, pubblici e privati, i medesimi sono costituiti da tutti i servizi educativi per l’infanzia – pubblici o autorizzati dagli enti locali, come prevede la disciplina vigente –, ad esclusione della seguente tipologia:

“centri per bambini e famiglie, che accolgono bambine e bambini dai primi mesi di vita insieme a un adulto accompagnatore”,…

…offrendo un…

“contesto qualificato per esperienze di socializzazione, apprendimento e gioco e momenti di comunicazione e incontro per gli adulti sui temi dell’educazione e della genitorialità”, e che non prevedono il servizio di mensa e che consentono una frequenza flessibile.

Il comma 2, prevede che, a decorrere dal 1° gennaio 2026, la domanda per i benefici in oggetto, presentata (all’INPS) dal genitore ed accolta, produce effetti anche per gli anni successivi (quindi, con decorrenza dall’anno 2027), previa verifica dei requisiti e prenotazione delle mensilità per ciascun anno solare.

Più in particolare, in base alla norma di interpretazione autentica di cui al comma 1, rientrano, al fine dei benefici in esame, nella nozione di asili nido, purché, come detto, pubblici o autorizzati dagli enti locali, i servizi educativi per l’infanzia di cui all’articolo 2, comma 3, lettere a) e b) e lettera c), numeri 1) e 3), del D.Lgs. 13 aprile 2017, n. 65.

I chiarimenti dell’INPS

L’INPS con la circolare n.123, del 5 settembre 2025, ha fornito interessanti chiarimenti in merito all’ambito applicativo del contributo asilo nido; osservano i tecnici dell’istituto previdenziale che l’articolo 6-bis, comma 1, del decreto-legge n. 95/2025 dispone:

“Il comma 355 dell’articolo 1 della legge 11 dicembre 2016, n. 232, nella parte in cui fa riferimento alla frequenza di asili nido pubblici e privati, si interpreta nel senso che le rette sono relative alla frequenza di servizi educativi per l’infanzia di cui all’articolo 2, comma 3, lettere a), b) e c), numeri 1 e 3, del decreto legislativo 13 aprile 2017, n. 65, pubblici e privati in possesso di titolo abilitativo all’esercizio dell’attività”.

|

Ricorda l’INPS che l’articolo 2, comma 3, lettere a), b) e c), numeri 1, 2 e 3, del decreto legislativo n. 65/2017 dispone che i servizi educativi per l’infanzia sono articolati in ⇓ |

|

Chiarisce l’INPS che alla luce delle modifiche introdotte dal legislatore il contributo asilo nido è erogabile per la frequenza dei nidi e micronidi (cfr. l’art. 2, comma 3, lett. a), del D.lgs n. 65/2017), delle sezioni primavera (cfr. l’art. 2, comma 3, lett. b), del D.lgs n. 65/2017) e dei servizi integrativi che concorrono all’educazione e alla cura dei bambini, segnatamente spazi gioco e servizi educativi in contesti domiciliari (cfr. l’art. 2, comma 3, lett. c), numeri 1 e 3, del D.lgs n. 65/2017), abilitati all’esercizio delle predette attività secondo le rispettive legislazioni regionali.

Diversamente, il contributo asilo nido non può essere richiesto per la frequenza di centri per bambini e famiglie, che accolgono bambini e bambine nei primi di mesi di vita con un adulto accompagnatore, in quanto non richiamati dal citato articolo 6-bis, del citato decreto legge 95/2025.

Ultrattività per gli anni successivi al primo delle domande presentate a decorrere dal 1° gennaio 2026

La circolare dell’INPS ricorda che l’articolo 6-bis, comma 2, del decreto-legge n. 95/2025 dispone che:

“A decorrere dal 1° gennaio 2026, la domanda per accedere ai benefici di cui all’articolo 1, comma 355, della legge 11 dicembre 2016, n. 232, presentata dal genitore, se accolta, produce effetti anche per gli anni successivi previe verifica dei requisiti e prenotazione delle mensilità per ciascun anno solare”.

NdR: potrebbe interessarti anche…Bonus Nido 2025: al via le domande

Riferimenti normativi

- I.N.P.S – circolare 5 settembre 2025, n. 123;

- Articolo 1, commi da 209 a 211, della legge 207/2024, cd. legge di Bilancio 2025;

- Articolo 6-bis del decreto-legge 30 giugno 2025, n. 95, introdotto, in sede di conversione, dalla legge 8 agosto 2025, n. 118;

- I.N.P.S., circolare n. 60 del 20 marzo 2025;

- Decreto del Presidente del Consiglio dei Ministri 17 febbraio 2017, pubblicato nella Gazzetta Ufficiale n. 90 del 18 aprile 2017;

- Circolari n. 88 del 22 maggio 2017 e n. 27 del 14 febbraio 2020 e i messaggi n. 889 del 2 marzo 2023 e n. 1024 dell’11 marzo 2024, dell’I.N.P.S.;

- Articolo 1, comma 355, della legge 11 dicembre 2016, n. 232, (legge di Bilancio 2017).

Federico Cantelli

Martedì 23 Settembre 2025