Quando tre operatori intervengono in una stessa catena commerciale, non sempre si può beneficiare della doppia esenzione IVA. Il corretto inquadramento tra triangolazione comunitaria semplificata e operazione a catena dipende da elementi chiave come la clausola di resa e la gestione del trasporto. Un’analisi pratica chiarisce quando si perde l’esenzione e come strutturare correttamente l’operazione.

Operazioni triangolari e clausola ex works: effetti IVA e insidie formali

Con il presente contributo si intendono esaminare le disposizioni che, ai fini IVA, disciplinano le operazioni triangolari che vedono coinvolti tre operatori economici.

Con il presente contributo si intendono esaminare le disposizioni che, ai fini IVA, disciplinano le operazioni triangolari che vedono coinvolti tre operatori economici.

Si analizzerà, in particolare, le implicazioni che derivano dall’utilizzo della clausola di resa ex works.

Il caso esaminato

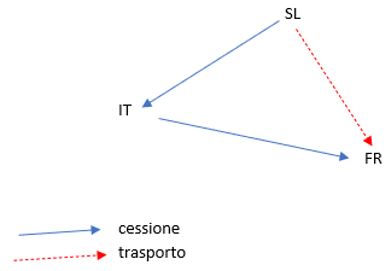

Un soggetto nazionale (IT) acquista da un operatore economico sloveno (che indicheremo con la sigla SL) merci, le quali poi vengono cedute da IT a FR (Francia).

Se il trasporto fosse eseguito da SL direttamente verso FR l’operazione potrebbe così raffigurarsi:

La triangolare semplificata

In tal caso (tre soggetti passivi identificati ai fini IVA in tre stati membri diversi; due transazioni commerciali; un solo trasporto) si configura una operazione triangolare semplificata, l’unica ammessa dalla norma unionale a godere della non applicazione dell’IVA per entrambe le transazioni (art. 141 Direttiva 2006/112/CE).

La norma così recita:

«Ciascuno Stato membro prende misure particolari per non assoggettare all’IVA gli acquisti intracomunitari di beni effettuati nel proprio territorio, a norma dell’articolo 40, qualora siano soddisfatte le condizioni seguenti:

a) l’acquisto di beni sia effettuato da un soggetto passivo non stabilito nello Stato membro in questione, ma identificato ai fini dell’IVA in un altro Stato membro;

b) l’acquisto di beni sia effettuato ai fini di una cessione successiva di tali beni, effettuata nello Stato membro in questione dal soggetto passivo di cui alla lettera a);

c) i beni acquistati in tal modo dal soggetto passivo di cui alla lettera a) siano direttamente spediti o trasportati a partire