Sono in scadenza il 10 o il 22 aprile 2025 le comunicazioni sulle operazioni in contanti legate al turismo effettuate nel 2024. Un adempimento spesso trascurato, ma con regole precise e sanzioni in caso di errori. Chi è coinvolto? Cosa comunicare e come farlo correttamente? Quali i limiti? Ecco una guida all’adempimento.

Comunicazione delle operazioni in contanti legate al turismo: scadenze e adempimenti per il 2025

Come disposto dall’articolo 3, comma 1 e comma 2-bis, del Decreto legge n. 16/2012, una scadenza presente nel calendario fiscale del mese di Aprile 2025 è quella inerente alla comunicazione delle operazioni in contanti legate al turismo effettuate nell’anno 2024.

Come disposto dall’articolo 3, comma 1 e comma 2-bis, del Decreto legge n. 16/2012, una scadenza presente nel calendario fiscale del mese di Aprile 2025 è quella inerente alla comunicazione delle operazioni in contanti legate al turismo effettuate nell’anno 2024.

La Legge n. 145/2018, in deroga al limite dell’uso del contante (art. 3 commi 1 e 2 del D.L. 16/2012), ha provveduto ad innalzare a 15.000 euro il limite applicabile in materia di uso del contante sia ai cittadini EXTRA UE che a quelli dell’UE/SEE (che abbiano residenza al di fuori del territorio dello Stato italiano) disponendo che i contribuenti che hanno avuto in essere operazioni con i soggetti di cui sopra devono provvedere alla Comunicazione delle operazioni del turismo relativa all’anno 2024 da trasmettere all’Agenzia delle Entrate in via telematica entro la data del 10 aprile 2025 per i soggetti con liquidazione IVA mensile ovvero entro il 22 aprile 2025 per i soggetti trimestrali.

La comunicazione delle operazioni in contanti legate al turismo per l’anno 2024

Entro il 10 aprile 2025 (soggetti con liquidazione IVA mensile ) ovvero entro il 22 aprile 2025 (soggetti con liquidazione IVA trimestrale) i Contribuenti interessati devono inviare la comunicazione degli acquisti effettuati in contanti nel 2024 presso i dettaglianti e le agenzie di viaggi (commercianti al minuto, alberghi, ristoranti, artigiani, agenzie di viaggio e turismo ecc.) da parte di persone fisiche di cittadinanza diversa da quella italiana, comunitaria ovvero di uno Stato SEE non residenti in Italia (Norvegia e Islanda).

Nota: la normativa si applica ai pagamenti relativi alle cessioni di beni e alle prestazioni di servizi poste in essere da:

- commercianti al minuto autorizzati ad effettuare cessioni di beni in locali aperti al pubblico, in spacci interni, nonché per corrispondenza, a domicilio o in forma ambulante;

- soggetti che effettuano prestazioni alberghiere e somministrazioni di alimenti e bevande, in pubblici esercizi;

- soggetti che effettuano prestazioni di trasporto di persone nonché di veicoli e bagagli al seguito;

- soggetti che effettuano prestazioni di servizi rese nell’esercizio di imprese in locali aperti al pubblico, in forma ambulante o nell’abitazione dei clienti;

- soggetti che effettuano prestazioni esenti, a norma dell’articolo 10, comma 1, n. 1, n. 2, n. 3, n. 4, n. 5, n. 7, n. 8, n. 9, n.16 e n. 22, D.P.R. 633/1972;

- Agenzie di viaggio e turismo che effettuano l’attività di organizzazione di escursioni, visite della città, giri turistici ed eventi similari.

La soglia minima di denaro contante, superata la quale subentra la deroga per le operazioni legate al contante, è stata fissata in euro 5.000 a decorrere dall’1.1.2023 (articolo 1, comma 384, L. 197/2022), mentre la soglia massima pari a 15.000 euro è stata innalzata a decorrere dall’1.1.2019, rispetto al previgente limite di 10.000 euro (articolo 1, comma 245, L. 145/2018).

La norma si applica solo nei confronti di persone fisiche (restano escluse le persone giuridiche per le quali si applica il limite in vigore previsto dalla disciplina antiriciclaggio ovvero euro 4.999,99).

La gestione della comunicazione

In deroga alle norme sul limite all’uso del contante, gli operatori del settore del commercio al minuto e le agenzie di viaggio e turismo possono vendere beni e servizi a cittadini stranieri non residenti in Italia entro il limite di 15.000 euro.

Nello specifico si possono riassumere le seguenti casistiche:

- le operazioni sono libere fino all’importo di euro 4.999,99, nel senso che il commerciante può incassare contanti fino a tale importo, senza alcuna particolare formalità;

- dall’importo di euro 5.000 e fino all’importo di 15.000, il commerciante può invocare la deroga al divieto di pagamento in contanti nei confronti dei soggetti previsti dalla norma, dopo aver adempiuto ad alcuni adempimenti;

- una volta raggiunto o superato l’importo di euro 15.000, l’operazione di acquisto di beni e di prestazioni di servizi legate al turismo deve avvenire necessariamente in “modalità tracciata” ovvero, per il tramite di banche, istituti di moneta elettronica e Poste Italiane S.p.A. (nel caso di specie oltre il limite di euro 15.000 le operazioni relative al turismo devono avvenire in modalità esclusivamente tracciata e per esse non è dovuta alcuna comunicazione).

La gestione pratica della deroga

Gli operatori commerciali che intendono “beneficiare” del maggior limite di euro 15.000 per le operazioni di incasso in contanti da parte dei turisti extra-UE devono seguire la seguente procedura:

- inviare una comunicazione preventiva all’Agenzia delle Entrate, esclusivamente in via telematica, utilizzando l’apposito modello (nella comunicazione va indicato il conto corrente o più conti correnti utilizzati dal cedente / prestatore).

- acquisire dal cliente la fotocopia del passaporto e una autocertificazione ex DPR n. 445/2000 attestante la cittadinanza.

- versare il denaro sul proprio c/c nel primo giorno feriale successivo all’operazione consegnando alla banca/Posta copia della ricevuta di invio della predetta comunicazione preventiva inviata all’Agenzia delle Entrate;

- inviare un’apposita comunicazione all’Agenzia delle Entrate con riguardo alle operazioni effettuate nel 2024 di importo pari a euro 000 e fino al limite di euro 14.999,99.

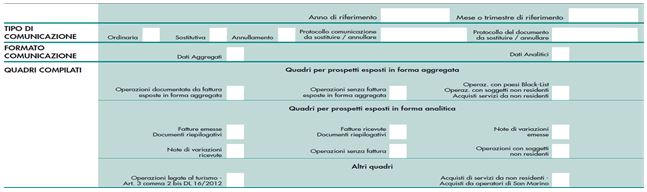

Nota: per la comunicazione ci si deve avvalere del modello polivalente, che è stato approvato dalle Entrate con il provvedimento n. 94908/2013 (quadro TU).

La compilazione del modello polivalente

Per la compilazione del modello di comunicazione polivalente è necessario barrare la casella “Operazioni legate al turismo contenuta nel Frontespizio:

In seguito, occorre compilare il quadro TU con l’indicazione dei seguenti dati:

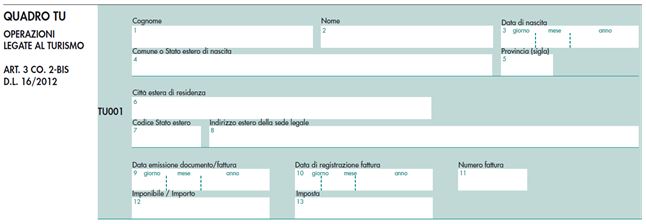

- per le fatture emesse va riportato:

- data di emissione / registrazione della fattura (è necessario indicare almeno una delle 2 date);

- numero fattura;

- imponibile;

- imposta.

- per gli altri documenti emessi (scontrino / ricevuta fiscale) va riportato:

- la data di emissione del documento e l’importo.

La presentazione del modello di comunicazione

La presentazione del modello può avvenire direttamente, tramite il servizio telematico Entratel o Fisconline, in relazione ai requisiti posseduti per la trasmissione telematica delle dichiarazioni oppure tramite gli intermediari abilitati (es. Dottori Commercialisti, Esperti Contabili, Consulenti del lavoro, società del gruppo, ecc.).

Le sanzioni previste

In caso di omessa o errata compilazione del quadro TU è applicabile la sanzione che va da euro 250 ad euro 2.000 come disposto dal Decreto Legislativo n. 158-2015 (è possibile ricorrere alla procedura del ravvedimento operoso o alla definizione agevolata delle sanzioni).

Per un confronto con lo scorso anno Ti suggeriamo: La comunicazione delle operazioni in contanti nel turismo: guida alle scadenze di aprile

Celeste Vivenzi

Giovedì 3 aprile 2025