La Balanced Scorecard (scheda di valutazione bilanciata) è uno dei più utili strumenti di gestione strategica dell’impresa: in questo articolo proponiamo una panoramica dei primi rudimenti in tema

La Balanced Scorecard (scheda di valutazione bilanciata) è uno dei più recenti strumenti di gestione strategica dell’impresa.

I metodi tradizionali di misurazione e valutazione delle prestazioni di un’impresa considerano prevalentemente indicatori economici e finanziari che, nonostante gli importanti pregi, quali la capacità di sintesi e la riconosciuta solidità metodologica, se esaminati in modo isolato nascondono numerosi limiti ed insidie quali, ad esempio, la scarsa previsione del futuro, la tendenza a considerare correzioni nel breve periodo che rischiano di sacrificare attività utili nel lungo periodo nonché l’incapacità di cogliere aspetti fondamentali non monetari.

Al fine di colmare queste ed altre lacune, agli inizi degli anni ’90 Robert Kaplan e David Norton, autorevoli esponenti della scuola di Harvard, proposero di integrare la prospettiva economico–finanziaria con quella dei clienti, dei processi interni e quella dell’apprendimento e crescita.

Gli stessi autori, Kaplan e Norton, definiscono la BSC come un cruscotto di un aeroplano, utile ai piloti (il management) per conoscere dettagliate informazioni concernenti molteplici aspetti e in cui, la dipendenza da un solo indicatore, senza adeguatamente considerare gli altri, potrebbe essere fatale.

Ecco dunque che si comprende appieno la necessità di un sistema di controllo completo e flessibile capace di collegare gli obiettivi di breve termine con la visione e la strategia aziendale, di individuare adeguati indicatori di risultato (lag indicator) considerando al contempo driver di performance futura (lead indicator), ponendo a confronto prospettive interne con quelle esterne.

La Balanced Scorecard come sistema di management

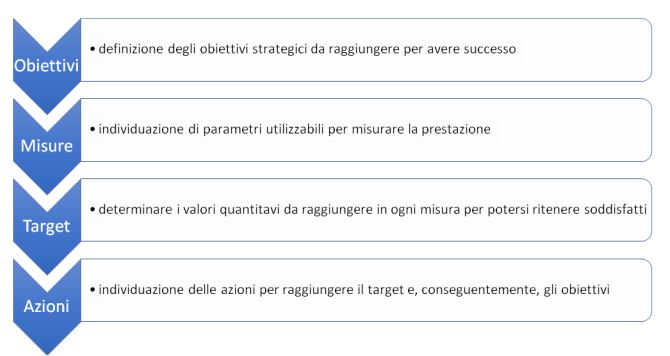

Il centro focale della Balanced Score Card è formato dalla visione e dalla strategia dell’impresa che deve essere tradotta in obiettivi e misure tangibili; pertanto per ogni prospettiva vengono considerati:

Per trasformare la Balanced Score Card da “semplice” sistema di misurazione di risultati ad un potente sistema di management per la gestione strategica a medio-lungo termine, è

fondamentale che la strategia venga condivisa con tutta l’organizzazione, coinvolgendo tutti i livelli della stessa.

In tal modo è possibile ottenere diversi benefici:

- Comunicazione della strategia all’intera organizzazione, facendo chiarezza su quali siano gli obiettivi fondamentali e ottenendo consenso riguardo alla stessa;

- verifica che gli obiettivi individuali e di gruppo siano in linea con la strategia e, in caso contrario, adozione di azioni correttive;

- integrazione tra i vari programmi e settori aziendali;

- ottenimento di feedback utili a ricavare importanti informazioni e migliorare la strategia.

Le 4 prospettive della Balanced Scorecard

Come anticipato nei precedenti paragrafi, la BSC traduce la visione e la strategia in obiettivi e misure articolati in quattro prospettive; mediante la condivisione con

tutti i livelli dell’organizzazione è possibile comunicare gli obiettivi, i target da raggiungere e quali siano azioni da intraprendere.

“Enunciando i risultati che l’organizzazione desidera raggiungere e i driver di questi risultati, i senior executive sperano di incanalare energie, risorse e conoscenze specifiche di tutti coloro che lavoravano nell’organizzazione verso il raggiungimento degli obiettivi a lungo termine” (Robert Kaplan – David Norton, Balanced scorecard. Tradurre la strategia in azione, 2000, ISEDI.)

La prospettiva economico-finanziaria

La soddisfazione degli shareholders è, per le imprese commerciali, il traguardo di medio-lungo termine, l’obiettivo a cui deve tendere l’operato del management.

La domanda chiave di questa prospettiva è quindi questa: come devo essere per soddisfare gli investitori?

Gli obiettivi di quest’area sono economici e finanziari, misurati da indicatori tradizionali solitamente di facile elaborazione.

Si tratta infatti, nella gran parte dei casi, di dati rilevabili dai sistemi informativi dell’impresa, dalla contabilità, dai sistemi di reporting aziendale ecc.

Gli obiettivi economico-finanziari devono essere flessibili e variare in base alla fase di vita dell’impresa.

Una start-up in fase di crescita e sviluppo ha obiettivi completamente differenti rispetto ad un’impresa in fase di mantenimento che, a sua volta, ha diversi obiettivi rispetto ad un’impresa nella fase di maturità; se la prima ambirà ad aumentare il volume delle vendite, anche a scapito della marginalità, la seconda punterà a migliorare la “qualità” del fatturato (intendendo con ciò la possibilità di offrire prodotti o servizi con superiore marginalità), l’EBITDA, il ROI ed il ROE, l’EVA ecc. e la terza cercherà di raccogliere i frutti derivanti dagli investimenti precedenti cercando di ridurre i livelli di capitale circolante necessario ed efficientando lo sfruttamento degli investimenti in immobilizzazioni.

CONTINUA NEL PDF SCARICABILE