L’emergenza da CoronaVirus ha comportato anche una grave crisi economica: in questa difficile fase per le aziende può essere molto utile implementare il budget di cassa come strumento di pianificazione e controllo. Ecco alcuni utili suggerimenti sullo strumento

Il prolungarsi del periodo pandemico, con il suo alternarsi di colori, ha comunque consentito a qualcuno di sopravvivere. Ma la realtà ci dice che si riesce a sopravvivere con una discreta tranquillità solo se si riesce ad avere un po’ di liquidità, un saldo di cassa netto (disponibilità liquide attive meno banche passive) mediamente positivo.

Il prolungarsi del periodo pandemico, con il suo alternarsi di colori, ha comunque consentito a qualcuno di sopravvivere. Ma la realtà ci dice che si riesce a sopravvivere con una discreta tranquillità solo se si riesce ad avere un po’ di liquidità, un saldo di cassa netto (disponibilità liquide attive meno banche passive) mediamente positivo.

Questo come già evidenziato dipende dal fatto che nel tempo (ad esempio a livello mensile) il margine di contribuzione complessivo ed incassato è maggiore dei costi con esborso di cassa e non contenibili.

Le leve del Budget di cassa

Così, per gestire efficacemente la cassa, le tre principali leve manovrabili sono:

Margine complessivo

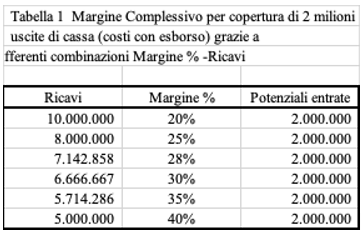

Il margine complessivo che è assicurato da una miriade di possibili combinazioni margine % e fatturato.

Come si può notare in tabella 1 si può conseguire un margine complessivo di 2.000.000, necessario per coprire i costi con esborso non contenibili, con tutte queste 6 combinazioni.

Si può altresì notare quanto premi la marginalità rispetto allo sforzo da produrre ove si punti sui volumi e, quindi sul fatturato, con le successive incognite da incasso e la probabilità che qualche insoluto in più, con tanti clienti, vi possa essere:

Acquisti di materie prime e componenti delle merci

Gli acquisti di materie prime e componenti, se l’impresa è manifatturiera, delle merci qualora si tratti di impresa di distribuzione commerciale.

Questa leva è da manovrare in stretta relazione con il magazzino.

Bisogna tentare di tenere il magazzino più basso possibile, compatibilmente con il servizio in termini di tempi da fornire ai clienti evitando quindi pericolose rotture di stock; sempre sugli acquisiti c’è la componente termini di pagamento dei fornitori che può essere magari leggermente allungata.

Incassi dei crediti dai clienti

Gli incassi dei crediti dai clienti che si deve cercare di gestire prevenendo eventuali insolvenze attraverso una selezione dei clienti ai quali concedere credito, non tutti sono egualmente affidabili; ricordare ai clienti le loro scadenze con una segnalazione di pochi giorni antecedente la scadenza.

Qualora i crediti si “incagliassero” tentare tutte le strade per renderli al più presto disponibili, alla peggio con una cessione del credito stesso.

Inoltre una situazione di forte tensione di liquidità potrebbe spingere ad operazioni del tipo “sconti per pagamenti in contanti”, che potrebbe anche essere mantenuta per i clienti meno affidabili (se vuoi i miei prodotti ti agevolo e ti faccio uno sconto a fronte di un pagamento in contanti)

Ci sono poi anche i costi con esborso (tutti ad eccezione degli ammortamenti e accantonamenti).

Tra questi si possono nascondere anche significativi risparmi, ma se si escludono utenze ed alcune facilities che non sono stati ancora oggetto di riduzione, molti altri tra questi costi hanno valenza strategica (ad esempio costi per servizi di comunicazione o costi IT e logistici esternalizzati) e spesso sono legati al costo del personale.

Tutti questi costi sono costi da manovrare con molta cautela, si possono contenere, ma è difficile cancellarli.

Si rischia di perdere gli attuali fornitori e di rovinare il clima organizzativo.

Alcuni utili suggerimenti

Il prospetto del Budget di cassa è semplice.

Si parte con il saldo di cassa netta all’inizio del periodo sul quale si ragiona (nel file l’orizzonte prescelto è il mese, ma se vi fossero movimenti nel mese significativi e sfasati temporalmente – ad esempio entrate ed uscite di importi elevati in diverse settimane si può anche pensare ad un budget di cassa settimanale).

Si inseriscono nelle entrate gli incassi dei crediti non anticipati e le eventuali vendite per pronta cassa.

Se si anticipa una parte del portafoglio crediti, gli incassi dei crediti anticipati vanno a ridurre il castelletto che l’azienda sta utilizzando e può essere anticipato un pari importo.

Per le uscite il loro flusso è legato alla scadenza dei pagamenti mensili o bimestrali (come le utenze) dei vari fornitori.

Sui flussi di cassa un preciso rilievo ha il flusso dell’Iva che se a debito (Iva incassata maggiore dell’Iva pagata – Iva a credito) rappresenta un esborso regolare che può essere o mensile o trimestrale a seconda della scelta amministrativa effettuata dall’azienda.

Sull’argomento ti invitiamo a leggere anche:

Pratiche di management: come può una strategia di impresa diventare budget?

Quando il budget può aiutare a gestire il periodo di emergenza

Post Covid-19: Rinascere o Reinventarsi?

A cura di Dario Gulino e Alberto Bubbio

Sabato 27 febbraio 2021

Iscrizione annuale al portale tutto dedicato alla formazione manageriale con video, webinar, articoli, presentazioni in PDF e tanto altro, tutto selezionato da massimi esperti di management e controllo di gestione.

Iscrizione annuale al portale tutto dedicato alla formazione manageriale con video, webinar, articoli, presentazioni in PDF e tanto altro, tutto selezionato da massimi esperti di management e controllo di gestione.Manage-Mind knowledge distribution factory è una piattaforma web creata da Alberto Bubbio e da Dario Gulino che mette a disposizione degli utenti contenuti di management di alta qualità su 10 argomenti:

- General Management

- Strategy

- Planning & Control

- Corporate Finance

- Innovation,

- Marketing & Sales

- Operations

- Organization & Human Resources

- Temi Ondata

- Next Economy