L’articolo vuole essere un aiuto per l’imprenditore nella comprensione delle possibili scelte di finanziamento da prendere nei prossimi mesi: ricordiamo che per far fronte all’emergenza CoronaVoirus è possibile chiedere la sospensione o l’allungamento dei prestiti. Quali possono essere gli effetti di questa moratoria? Chiedere la moratoria conviene? Ecco alcune simulazioni

Dal 7 marzo 2020 è operativo l’addendum all’accordo per il credito 2019, a cui aderisce oltre il 90% delle banche italiane, che prevede la possibilità, per le PMI danneggiate dall’ormai noto COVID-19, di chiedere la sospensione o l’allungamento dei prestiti contratti fino al 31 gennaio 2020.

Dal 7 marzo 2020 è operativo l’addendum all’accordo per il credito 2019, a cui aderisce oltre il 90% delle banche italiane, che prevede la possibilità, per le PMI danneggiate dall’ormai noto COVID-19, di chiedere la sospensione o l’allungamento dei prestiti contratti fino al 31 gennaio 2020.

[In merito alle decisioni del Governo circa la sospensione delle rate mutui e canoni di leasing si veda: Rate mutui e leasing e scadenze fidi bancari: proroga al 30/9/2020 (NdR)]

Finanza ai tempi del Coronavirus: sospensione

IMPORTANTE: si ribadisce che le regole che vengono di seguito approfondite sono pertanto inerenti al suddetto “addendum all’accordo per il credito 2019” e non alle regole previste (non per tutti) col DL 17 marzo 2020 n. 18.

***

Ad eccezione del tasso di interesse (che può essere aumentato per un massimo di 0,60%) e degli eventuali oneri sostenuti dalla banca per la realizzazione dell’operazione, la sospensione è gratuita.

Durante il periodo di moratoria la rata è composta esclusivamente dagli interessi sul capitale sospeso e deve essere pagata alle scadenze originarie.

La quasi totalità dei finanziamenti segue un piano di ammortamento con metodo Francese in cui le rate costanti (ovvero di uguale importo) per tutta la durata del prestito.

Ciascuna rata corrisponde alla somma di parte del capitale (quota capitale) e degli interessi (quota interessi) calcolati sul capitale residuo non ancora restituito (debito residuo).

È quindi evidente che, in questa tipologia di finanziamenti, le quote interessi sono decrescenti mentre le quote capitale sono crescenti.

Un esempio aiuterà a chiarire il concetto.

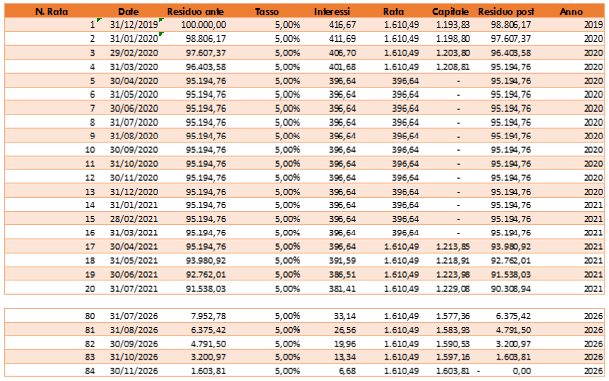

Ipotizziamo un finanziamento con le seguenti caratteristiche:

|

Data partenza |

31/12/2019 |

|

Scadenza ogni mesi |

1 |

|

Rate |

72 |

|

Capitale |

100.000 |

|

Tasso |

5,00% |

Finanza ai tempi del Covid-19: sospensione o allungamento?

È immediatamente visibile che la rata è la medesima per tutti i 72 mesi (1.610,49 €) ma la prima rata è composta da una quota interessi pari ad € 416,67 e una quota capitale di € 1.193,83 mentre l’ultima rata è composta da una quota interessi pari ad €6,68 e una quota capitale di € 1.603,81.

In caso di sospensione per 12 mesi concessa in data 30/04/2020 senza variazioni del tasso d’interesse, il piano si modificherebbe nel seguente modo:

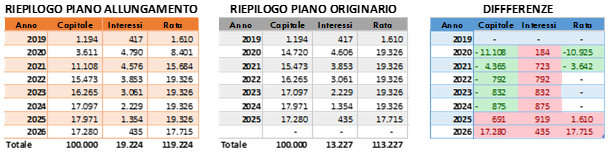

In tal caso, essendo le rate pagate le prime, la quota interessi è rilevante e comporta un “costo” implicito dell’operazione di circa €4.760 (all’aumentare della durata del mutuo, l’incidenza della quota interessi sulle prime rate aumenta notevolmente).

Le differenze a livello di flussi di cassa sono visibili nella tabella “DIFFERENZE”:

Notiamo pertanto un “risparmio”, in termini di minori uscite finanziarie, pari ad € 10.925 nel 2020 ridotto, nel 2021, ad € 3.642 e un maggior esborso finanziario nel 2025 pari ad € 1.610 e nel 2026 pari ad € 17.715 dovuti all’allungamento del finanziamento di 12 mesi.

È del tutto evidente che, al fine di massimizzare l’utilità della sospensione, è necessario valutare ogni singolo finanziamento per valutarne gli effetti sul cash flow.

Finanza ai tempi del Covid-19: allungamento

Applicabile esclusivamente a mutui e finanziamenti a breve termine, consiste nell’estendere la scadenza del finanziamento fino ad un massimo del 100% della durata residua dell’ammortamento.

Il tasso di interesse può essere aumentato, rispetto a quello originario, in funzione dei maggiori oneri per la banca connessi alla realizzazione dell’operazione.

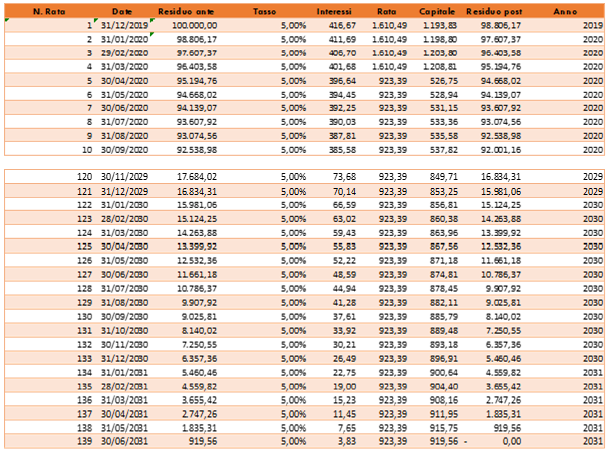

Ipotizziamo un finanziamento avente le medesime caratteristiche precedentemente esposte; in caso di allungamento per il 100% della durata residua (67 rate nell’esempio), a far data dal 30/04/2020 senza variazioni del tasso d’interesse, il piano di ammortamento “allungato” sarebbe il seguente:

È evidente la riduzione dell’importo della rata dagli originari €1.610,49 ai nuovi €923,39.

In questo caso l’operazione comporta un “costo” implicito dell’operazione di circa €15.145 dovuto al maggior numero di rate (67 nuove rate e termine del finanziamento posticipato al 2031 a fronte dell’originario 2025) poiché l’allungamento del mutuo è avvenuto ad inizio ammortamento.

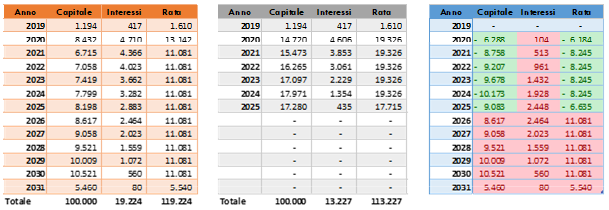

L’effetto sui flussi finanziari dell’allungamento è quello riportato nella tabella “DIFFERENZE”:

È evidente una riduzione dei flussi di cassa dal 2020 fino al 2025 con conseguenti maggiori uscite dal 2026 al 2031 a causa dell’allungamento del piano di ammortamento.

Anche in questo caso è evidente la necessità di un’approfondita analisi per valutare l’eventuale opportunità dell’operazione ovvero scegliere per quale finanziamento proporre l’allungamento.

Finanza ai tempi del Covid-19: effetti sul rating

Introduciamo un concetto: i crediti forborne.

I crediti forborne sono crediti oggetto di concessioni (in inglese forbearance) da parte della banca.

Tali concessioni costituiscono delle modifiche alle originarie condizioni contrattuali della linea di credito che la banca concede all’impresa cliente.

Le linee guida dell’Autorità Bancaria Europea (E.B.A.) indica, come misure di forbearance:

- pagamento dei soli interessi,

- riduzione dell’ammontare delle rate originariamente previste dal piano di ammortamento,

- moratoria nei pagamenti (eventualmente applicabile sia alla quota capitale che interessi).

Perché è tanto importante il concetto di crediti forborne? Semplice!

Senza entrare in tecnicismi, la rilevazione di un credito forborne comporta l’assoggettamento del cliente ad una serie di attività di monitoraggio per i successivi 24 mesi.

Questo si concretizza in un aumento degli accantonamenti prudenziali che le banche sono chiamate a porre in essere e comporta un’oggettiva difficoltà per l’accesso a nuova finanza.

A tal proposito, nel comunicato stampa dell’ABI del 9 marzo scorso, è stato evidenziato che “al fine di favorire la realizzazione delle operazioni di sospensione o allungamento delle scadenze dei finanziamenti, l’ABI e le Associazioni di rappresentanza delle imprese firmatarie si impegnano a promuovere, presso le competenti Autorità europee e nazionali, una modifica delle attuali disposizioni di vigilanza riguardo le misure di tolleranza (c.d. forbearance), necessaria in una situazione emergenziale, come quella attuale.”.

Anche CRIF, in data 18 marzo, ha comunicato che:

“in relazione all’emergenza sanitaria derivante dalla diffusione del Coronavirus COVID-19, CRIF si è attivata nei confronti di tutti gli Istituti di Credito affinché vengano correttamente segnalate sul Sistema di Informazioni Creditizie (SIC) da essa gestita le iniziative di sospensione del pagamento delle rate in recepimento del decreto legislativo n.9 del 2/3/2020 e dall’ordinanza del Presidente del Consiglio n. 642 del 29/02/2020, nonché degli accordi siglati fra l’ABI e le Associazioni d’Impresa. Le sospensioni pertanto non verranno segnalate come eventi negativi di mancato pagamento”.

Attendiamo pertanto di conoscere come le banche segnaleranno tali situazioni prima di “correre” in banca a cercare ossigeno che potrebbe trasformarsi in gas tossico.

A cura di Luca Salvetti

Lunedì 23 marzo 2020