In questo approfondimento dedicato alle opportunità dell’istituto del Trust, svolgeremo una analisi comparata della tassazione dei dividendi a seconda della natura del percettore e del Paese di provenienza degli utili.

Si tratta di una valutazione fondamentale fin dalla prima fase di costruzione di un modello di Trust e non solo.

Una analisi comparata della tassazione dei dividendi

Nel presente intervento svolgeremo una analisi comparata della tassazione dei dividendi a seconda della natura del percettore e del Paese di provenienza degli utili.

Nel presente intervento svolgeremo una analisi comparata della tassazione dei dividendi a seconda della natura del percettore e del Paese di provenienza degli utili.

Per quanto attiene il percettore distingueremo le seguenti casistiche:

- Persona fisica non imprenditore;

- Imprenditore individuale, snc e sas;

- Società semplice;

- Trust non commerciale opaco;

- Società di capitali.

Per quanto concerne il luogo di provenienza degli utili si distinguono le seguenti casistiche:

- Dividendi provenienti dall’Italia;

- Dividendi provenienti dall’estero (Paese non paradisiaco);

- Dividendi provenienti all’estero (paese paradisiaco).

La tassazione dei dividendi domestici

Premessa

Si ipotizza la distribuzione dalla società di un dividendi pari a 1.000.

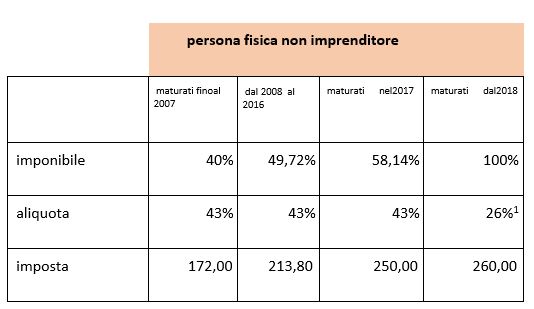

Dividendi percepiti da persone fisiche non imprenditori

Nel caso di percettori privati, i dividendi non qualificati scontano la ritenuta alla finte a titolo di imposta del 26%.

Nel caso di percettori privati, i dividendi non qualificati scontano la ritenuta alla finte a titolo di imposta del 26%.

La medesima ritenuta è prevista anche per gli utili derivanti da partecipazioni qualificate maturati dal 2018.

Nella simulazione abbiamo applicato per le annualità pregresse, ossia per quelle fino al 2017, la tassazione irpef sulla quota di imponibile variabile a seconda dell’anno di maturazione.

Per le delibere operate dal 2023, tuttavia, la tassazione sostitutiva del 26% troverà una applicazione generalizzata.

Come emerge dalla tabella, la tassazione più conveniente riguarda quella relativa agli utili maturati entro il 2007. Nella simulazione non abbiamo considerato le addizionali regionali e comunali che non trovano comunque applicazione in ipotesi di tassazione sostituiva al 26%.

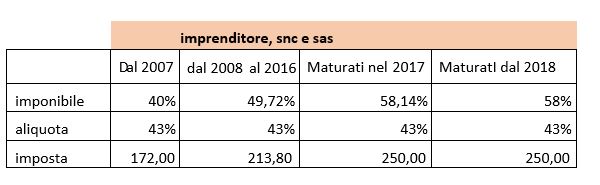

Dividendi percepiti da imprenditori individuali, società in nome collettivo e società in accomandita semplice

Nel caso dell’imprenditore individuale, della società in nome collettivo e della società in accomandita semplice, valgono le medesime considerazioni fatte in relazione alla persona fisica privata, con l’unica eccezione rappresentata dal fatto che non opera mai la tassazione del 26% e gli utili maturati dal 2018 continueranno a concorrere a tassazione per il 58,14% del loro ammontare.

E’ appena il caso di ricordare che la società non sconta ires o irpef.

Il reddito viene imputato e tassato in capo ai soci che ipotizziamo essere persone fisiche con aliquota marginale.

Anche in questo caso non abbiamo considerato le addizionali comunali e regiona