Nel 2010 entrò in vigore la normativa IVA denominata “VAT Package:” che prevedeva come determinare la territorialità delle prestazioni di servizi, l’ampliamento del reverse charge ed una redifinizione degli obblighi Intrastat. Proponiamo un riassunto di questa storica innovazione normativa che è ancora alla radice dell’operatività odierna. A cura di Domenico Bitonti.

Il VAT PACKAGE – Introduzione

Dal 1° gennaio 2010 sono in vigore le modifiche alla normativa IVA introdotte da quello che in Europa è denominato VAT Package, cioè quell’insieme di regole e principi prodotti dalle Direttive 2008/8, 2008/9 e 2008/117. Le novità normative hanno investito numerosi aspetti del vigente ordinamento.

Tuttavia, le principali novità della riforma possono riassumersi nelle nuove regole per determinare la territorialità delle prestazioni di servizi, nell’ampliamento del cd. “reverse charge”, nella nuova procedura per il rimborso dell’IVA pagata in uno Stato straniero (e, viceversa, per il rimborso dell’IVA pagata in Italia da soggetti non residenti), nonché negli obblighi Intrastat.

Tali innovazioni hanno, pertanto, un forte impatto sulle relazioni commerciali di tutti i giorni, ormai inserite in un contesto di crescente internazionalizzazione dei mercati.

Le esigenze di una riforma comunitaria

Una delle più importanti novità introdotte con la nuova disciplina è sicuramente la nuova territorialità delle prestazioni di servizi.

La riforma, contenuta nella Direttiva n. 2008/8, nasce da chiare esigenze di semplificazione e riordino sistematico delle attuali regole che hanno creato non pochi problemi interpretativi nell’evoluzione applicativa.

Per meglio inquadrare il fenomeno ed analizzare le cause che hanno portato all’attuale bisogno di una sistematica riforma è opportuno, seppur brevemente, ripercorrere l’intera evoluzione normativa della territorialità dei servizi.

La Direttiva n. 67/228 del 16 aprile 1967 (la cd. “seconda Direttiva) introduceva il criterio generale di tassazione dei servizi nello Stato membro del “consumo”1.

Tale principio, tuttavia, seppur apprezzabile ai fini della corretta individuazione del luogo di tassazione, venne ben presto abbandonato con la sesta Direttiva (Direttiva 77/388), che ha introdotto, quale regola di base, quella di considerare luogo delle prestazioni di servizi – e, pertanto, luogo di tassazione – il luogo in cui è stabilito il prestatore.

Per poter essere tassato altrove, un servizio reso da un prestatore stabilito in Italia doveva essere esplicitamente escluso dalla regola base.

In virtù dell’ampia casistica derogatoria alla regola generale si passò, quindi, da un criterio “unico” del “consumo”, ad un criterio “dualistico” basato, a seconda che la prestazione rientrasse o meno nella regola generale o nella regola specifica, sulla territorialità individuata rispettivamente nel luogo del “prestatore” ovvero nel luogo di “destinazione”.

L’applicazione delle regole introdotte con la Sesta Direttiva, tuttavia, ha fatto emergere nel tempo le criticità dovute principalmente alle complicate e numerose deroghe al criterio generale, nonché alle discordanze tra i diversi ordinamenti degli Stati membri, soprattutto con riferimento ai servizi nuovi in precedenza sconosciuti.

Nell’ottica di semplificazione, armonizzazione e riordino sistematico, la Direttiva n. 2008/8 propone una nuova regola generale basata essenzialmente sulla qualificazione del committente quale “soggetto passivo”, distinguendo tra prestazioni B2B (business to business) e prestazioni B2C (business to consumer), nonché su una forte riduzione – in forza dell’attrazione nella regola generale – delle numerose deroghe attualmente previste.

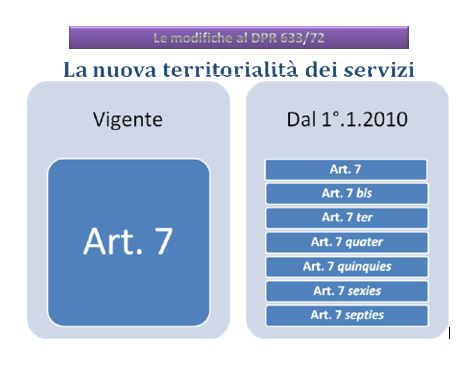

Nella prospettiva sopra evidenziata cambia, dunque, l’art. 7 D.P.R. n. 633/72 che, a partire dal 1° gennaio 2010, passerà da un’unica e articolata norma onnicomprensiva a ben sette articoli diversi (artt. 7, 7-bis, 7-ter, 7-quater, 7- quinquies, 7-sexies, 7-septies).

Al di là dell’impatto che, a prima vista, l’introduzione di sei ulteriori articoli potrebbe causare, è opportuno sottolineare come la nuova formulazione abbia il pregio, da un lato, di meglio razionalizzare le regole della territorialità, distribuite dal legislatore italiano secondo un criterio sicuramente più ordinato rispetto a quello seguito dalla Direttiva comunitaria, dall’altro ha il pregio di mantenere lo stesso schema seguito nei diversi commi del vigente art. 7 (ad es. il nuovo art. 7, corrisponderà al contenuto dell’attuale 1° comma dell’art. 7 vigente; il nuovo art. 7-bis corrisponderà all’attuale comma 2° del vigente art. 7; il nuovo art. 7-ter corrisponderà all’attuale comma 3° dell’art. 7, e così via).

La nuova disciplina della territorialità dei servizi è contenuta dagli artt. 7-ter e seguenti del D.P.R. n. 633/72.

La regola generale della territorialità delle prestazioni di servizi ex art. 7-ter D.P.R. n. 633/72

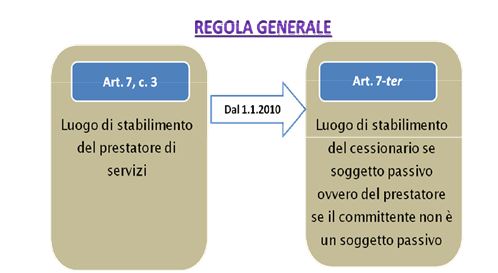

La regola generale della territorialità dei servizi ante 2010 considera effettuate nel territorio dello Stato tutte quelle prestazioni rese da soggetti domiciliati in Italia o da soggetti ivi residenti che non abbiano stabilito il proprio domicilio all’estero, ovvero ancora da stabili organizzazioni in Italia di soggetti domiciliati e residenti all’estero. In altre parole, si fa riferimento al luogo di stabilimento del prestatore del servizio.

Dal 1° gennaio 2010, la regola generale si inverte e si farà riferimento al luogo di stabilimento del committente, salvo che questi non sia un soggetto passivo nella cui ipotesi si farà riferimento al luogo di stabilimento del prestatore.

La regola generale, pertanto, muta a seconda che il committente sia o meno un soggetto passivo.

La scelta del legislatore europeo di tale differente trattamento discende, per un verso, da evidenti limiti di assolvimento degli obblighi di auto fatturazione in capo al privato consumatore e, dall’altro, da esigenze di semplificazione degli obblighi degli operatori da perseguire anche attraverso l’abolizione della necessaria identificazione del prestatore o della nomina di un rappresentante fiscale.

Pertanto, in Italia, si considereranno effettuate nel territorio dello Stato le prestazioni di servizi rese a soggetti passivi stabiliti nel territorio dello Stato ovvero quando sono rese da prestatori stabiliti nel territorio dello Stato nei confronti di committenti non soggetti passivi.

Volendo fare un esempio, fino al 2009, se uno società italiana effettua una prestazione nei confronti di una società francese, la prestazione era considerata effettuata in Italia. Al contrario, dal 1 gennaio 2010, se la società italiana svolge la propria prestazione a favore di una società francese, la prestazione si intende territorialmente rilevante in Francia.

Se, invece, la prestazione è svolta a favore di un consumatore persona fisica francese, la territorialità rimarrà in Italia in quanto segue il luogo di stabilimento del prestatore.

Il secondo comma dell’art. 7-ter fornisce una nuova definizione di “soggetti passivi” ai fini dell’identificazione territoriale della prestazione di servizi.

In proposito, la norma stabilisce che devono intendersi per “soggetti passivi”:

- i soggetti esercenti attività d’impresa, arti o professioni; le persone fisiche si considerano soggetti passivi limitatamente alle prestazioni ricevute quando agiscono nell’esercizio di tali attività;

- gli enti, le associazioni e le altre organizzazioni di cui all’art. 4, quarto comma, anche quando agiscono al di fuori delle attività commerciali o agricole;

- gli enti, le associazioni e le altre organizzazioni, non soggetti passivi, identificati ai fini dell’imposta sul valore aggiunto.

La norma estende il concetto ordinario di soggetto passivo anche agli enti non commerciali che agiscano per le proprie attività istituzionali.

Si allarga quindi la platea dei soggetti che devono assolvere gli obblighi IVA in Italia comprendendo anche enti non commerciali e soggetti che non agiscono nell’esercizio di un’attività di impresa.

Di particolare importanza, quindi, è inquadrare correttamente il cliente al fine di definirlo o meno soggetto passivo, soprattutto se si tratta di persona fisica.

Come abbiamo detto la persona fisica, se agisce quale committente del servizio nell’esercizio della propria attività di impresa, arte o professione, è “soggetto passivo”. Se agisce al di fuori della propria attività, non è soggetto passivo.

E’ opportuno, quindi, quando la natura della prestazione non lo consente, farsi rilasciare una dichiarazione dal cliente non residente, con la quale attesti che la prestazione è stata ricevuta nell’ambito di un’attività economica al riguardo. Si spera, in proposito, che l’A.F. fornisca ulteriori ragguagli.

Un altro problema che potrebbe sorgere concerne la corretta individuazione della qualità del committente. Se è un operatore comunitario non ci sono problemi in quanto si può consultare il sistema Vies.

Al contrario, problemi possono sorgere nei confronti di operatori extracomunitari non rientranti nel sistema Vies.

Le deroghe alla regola generale

Gli artt. 7-quater, 7-quinquies, 7-sexies e 7-septies si occupano delle deroghe alla regola generale della territorialità dei servizi contenuta nell’art. 7-ter.

Senza entrare nel merito delle specifiche deroghe, si noti che i primi due articoli (7-quater e 7-quinquies) derogano in ogni caso alla regola generale, indipendentemente dal tipo di committente.

Si tratta essenzialmente di deroghe che ancorano la territorialità al luogo di esecuzione della prestazione (si pensi, ad esempio, alle prestazioni sugli immobili, servizi di ristorazione e catering, noleggio a breve termine di mezzi di trasporto, nonché le prestazioni artistiche culturali sportive scientifiche, educative, ricreative, etc..).

Gli artt. 7-sexies e 7-septies, al contrario, derogano alla regola generale esclusivamente nell’ipotesi in cui il committente non sia un soggetto passivo ed il prestatore sia un soggetto passivo stabilito nel territorio dello Stato italiano.

Sebbene non si voglia entrare nel merito delle singole e specifiche deroghe contenute negli artt. 7-quater e ss., il raffronto della disciplina vigente con quella che entrerà in vigore nel 2010 rende obbligatorie talune osservazioni.

Innanzitutto, si può constatare come il nuovo disposto normativo proceda ad un parziale abbandono del criterio ausiliario dell’”utilizzo” previsto dall’attuale art. 7, c. 4, lett. d) e f), criterio che ha creato non poche difficoltà interpretative in mancanza di un indirizzo costante per la sua individuazione dato che a seconda della prestazione la legge o la prassi hanno utilizzato criteri diversi per l’individuazione del luogo di “utilizzo”, con grave nocumento per l’interprete che, al di fuori dei casi espressamente previsti, non sa se fare riferimento al concetto di utilizzazione economica ovvero a quello di utilizzazione materiale ovvero ad entrambe.

Ora il criterio è molto ridotto rispetto al previgente elenco contenuto nell’ art. 7, c. 4, d) e f) vigente. Dal 1° gennaio sarà previsto soltanto per i servizi di locazione, noleggio e simili di mezzi di trasporto, nonché per le prestazioni di telecomunicazione e teleradiodiffusione.

La riduzione dell’ambito applicativo di tale criterio determinerà, quindi, sicuramente una maggiore certezza applicativa delle regole sulla territorialità.

Altra novità di impatto ha riguardato le intermediazioni.

Ante-2010 la disciplina sulla territorialità delle intermediazioni è piuttosto composita:

- intermediazioni relative a trasporti intracomunitari, ex art. 40, c. 5 , DL 331/93;

- intermediazioni relative a prestazioni accessorie ai trasporti

- intracomunitari, ex art. 40, c. 6, DL 331/93;

- intermediazioni relative a beni immobili, disciplinate dall’art. 7, c. 4, lett. a), DPR 633/72;

- intermediazioni relative ad operazioni elencate dall’art. 7, c. 4, lett. d) DPR 633/72;

- intermediazioni diverse dalle precedenti, regolate dall’art. 7, c. 4, lett. f- quinquies) DPR 633/72.

A partire dal 1° gennaio 2010, la disciplina sulla territorialità delle intermediazioni subisce una forte semplificazione dovuta, in parte, al venir meno delle ipotesi ex D.L. 331/93 e, in parte, all’estensione della regola generale dell’art. 7-ter.

In particolare, con la nuova formulazione dell’art.7 e ss. si hanno:

- intermediazione nei confronti di soggetti passivi (luogo del committente);

- intermediazione a favore di committenti non soggetti passivi (luogo dell’operazione principale);

- intermediazione relativa ad immobili (luogo dell’immobile).

In proposito, la nuova disciplina, a prima vista, non prevede il difetto di territorialità di quelle intermediazioni c.d. “estero su estero”. Questa particolare fattispecie, fino al 31.12.2006, rientrava nella regola generale che stabiliva la territorialità dei servizi nel luogo del prestatore.

Dal 1.1.2007 venne aggiunta al quarto comma dell’art. 7 del D.P.R. 633/72 la lettera f-quinquies, la quale riteneva effettuate in Italia le prestazioni di intermediazione se il committente era un soggetto passivo in Italia, indipendentemente dal luogo della prestazione cui si riferiva l’intermediazione.

Tale norma, così formulata, non era in linea con l’art. 153 Dir. Cee 2006/112 che prevede un’esenzione delle operazioni svolte fuori dal territorio europeo.

Il contrasto con la normativa comunitaria ha pertanto indotto il legislatore italiano ad introdurre con la Legge Comunitaria del 7 luglio 2009, n. 88, l’indicazione alla lettera f-quinquies dell’art. 7 dell’ulteriore requisito, oltre alla regola della committenza di un soggetto passivo italiano, dello svolgimento dell’operazione nel territorio comunitario.

In siffatto modo, si escludeva dunque la territorialità di tutte quelle operazioni svolte al di fuori del territorio comunitario, sebbene il committente fosse stabilito in Italia.

A partire dal 1° gennaio 2010, si torna alla territorialità “vecchio stampo”, per cui ciò che conta è il luogo in cui è stabilito il committente soggetto passivo, senza interessare il luogo in cui è effettuata l’operazione, anche se resa al di fuori del territorio della Comunità Europea.

A prima vista, dunque, sembrerebbe che tutti gli sforzi compiuti dal legislatore italiano per adeguarsi alle direttive comunitarie siano stati vanificati.

Nulla di tutto ciò: ante 2010 infatti l’operazione, seppur territoriale, non è imponibile, in quanto rientrante – con specifico allargamento delle ipotesi sub art. 9 D.P.R. 633/72 – tra quelli che sono i “servizi internazionali”.

Ne consegue che, mentre prima del 2010 l’operazione di intermediazione svolta a favore di un soggetto passivo italiano fuori dal territorio europeo non è “territoriale”, dal 1° gennaio 2010 la stessa prestazione sarà territoriale ma, comunque, non imponibile.

L’ampliamento del reverse charge ed l’art. 17 D.P.R. 633/72

La fissazione della regola generale della territorialità dei servizi in capo al soggetto committente determina anche un ampliamento del ricorso al reverse charge, da parte di tutti coloro che sono considerati “soggetti passivi” tra cui anche gli enti non commerciali ricompresi nell’art. 7, comma 2, lett. b) e c) D.P.R. n. 633/72.

Se, da un lato, si allarga dunque la platea di soggetti onerati degli obblighi di inversione contabile a causa della nuova territorialità ex art. 7-ter, dall’altro lato, a partire dal 1° gennaio 2010, l’art. 17 D.P.R. 633/72 amplia anche i casi in cui ricorrere a tale metodo attraverso una generalizzazione dell’attuale disciplina residuale.

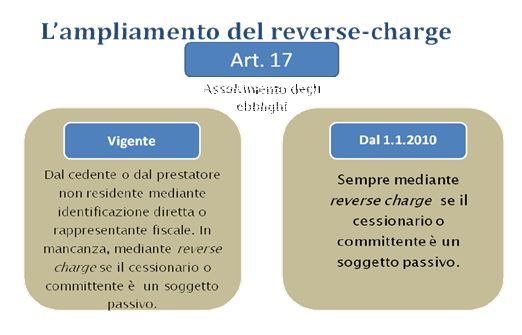

Oggi, gli obblighi derivanti da cessioni o da prestazioni poste in essere da parte di un soggetto non residente nei confronti di un soggetto passivo residente devono essere adempiuti dal primo se identificato direttamente o se ha un rappresentante fiscale in Italia e, solo in mancanza, mediante il meccanismo del “reverse charge”.

Dal 2010, nel caso di cessioni o prestazioni nei confronti di un soggetto passivo italiano gli obblighi devono essere assolti sempre da quest’ultimo mediante l’inversione contabile, indipendentemente dalla presenza di un’identificazione diretta o rappresentanza fiscale del cedente o prestatore non residente2.

Si passa, dunque, da un obbligo di inversione contabile previsto in via “residuale” ad una vera e propria applicazione generale di tale criterio.

Le eccezioni a tale regola generale concernono sia le ipotesi in cui le cessioni o prestazioni siano rese nei confronti di cessionari ovvero committenti residenti “non” soggetti passivi, sia le ipotesi in cui gli obblighi o i diritti IVA siano previsti a carico o a favore di soggetti non residenti privi di stabile organizzazione in Italia.

In questi casi, gli obblighi dovranno essere assolti in Italia dal cedente/prestatore tramite identificazione ex art. 35-ter ovvero tramite nomina di un rappresentante fiscale.

Si noti che l’obbligo di provvedere all’inversione contabile è comunque esclusa nel caso in cui le cessioni o le prestazioni siano rese o ricevute tramite stabili organizzazioni in Italia del soggetto non residente straniero.

Tale ultima esclusione conferma lo scopo dell’estensione degli obblighi di “reverse charge”, ovverosia l’intenzione di limitare il più possibile eventuali ipotesi di frode IVA attraverso un trasferimento dell’obbligo di versamento dell’imposta dal fornitore al cliente.

A cura di Domenico Bitonti

NOTE

1 A norma dell’articolo 6, paragrafo 3 della seconda direttiva IVA il luogo delle prestazioni di servizi è di norma considerato il luogo in cui il servizio prestato, il diritto trasferito o concesso o l’oggetto noleggiato viene utilizzato o impiegato.

2 Si noti che, attualmente, tale ipotesi è prevista soltanto in casi eccezionali (ad es. cessioni di gas, consulenza ed assistenza tecnica e legale, etc.