La questione dell’applicazione della TARI ai luoghi di culto apre un dibattito che intreccia principi fiscali, criteri di equità e peculiarità legate alla destinazione d’uso di questi spazi. Il tema non riguarda solo la tassazione, ma anche la definizione della loro effettiva capacità di produrre rifiuti. Una materia delicata, che lascia spazio a interpretazioni e scelte regolamentari dei comuni.

TARI e luoghi di culto: chiarimenti dal Ministero dell’Economia

Con risoluzione del Ministero dell’Economia e delle Finanze – MEF – Dipartimento delle Finanze – sono stati forniti chiarimenti circa l’applicabilità della TARI ai luoghi destinati esclusivamente al culto, ritenendo applicabile il tributo locale mancando una normativa specifica che preveda espressamente un’esenzione a favore degli stessi.

Con risoluzione del Ministero dell’Economia e delle Finanze – MEF – Dipartimento delle Finanze – sono stati forniti chiarimenti circa l’applicabilità della TARI ai luoghi destinati esclusivamente al culto, ritenendo applicabile il tributo locale mancando una normativa specifica che preveda espressamente un’esenzione a favore degli stessi.

Il quesito posto al MEF: TARI e luoghi di culto

In particolare con un quesito posto al Ministero delle Finanze, considerata l’applicazione della tassa sui rifiuti (TARI) da parte di alcuni enti locali ai luoghi destinati esclusivamente all’esercizio del culto, e in mancanza di una normativa nazionale che preveda espressamente l’esenzione a favore degli stessi, è stato chiesto un chiarimento sull’idoneità alla produzione dei rifiuti da parte dei luoghi in questione alla luce dei principi di proporzionalità e congruità rispetto all’effettiva produzione di rifiuti nonché quantità dei rifiuti prodotti come stabilito dal criterio comunitario “chi inquina paga” .

La TARI: cos’è e come funziona

La tassa sui rifiuti (TARI) è il tributo destinato a finanziare i costi relativi al servizio di raccolta e smaltimento dei rifiuti ed è dovuta da chiunque possieda o detenga a qualsiasi titolo locali o aree scoperte suscettibili di produrre i rifiuti medesimi.

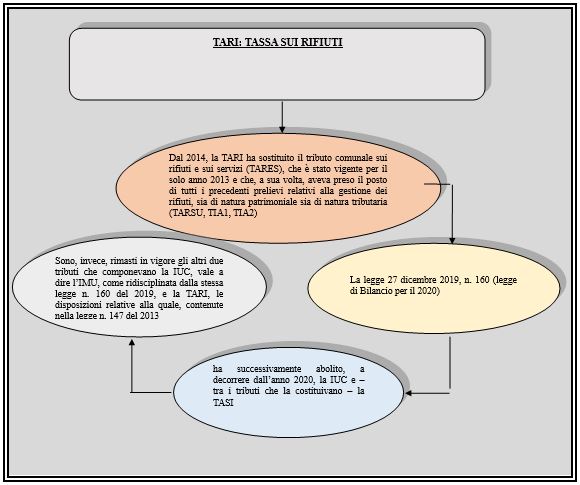

La TARI è stata introdotta, a decorrere dal 2014, dalla legge 27 dicembre 2013, n. 147 (legge di Stabilità per il 2014) quale tributo facente parte, insieme all’imposta municipale propria (IMU) e al tributo per i servizi indivisibili (TASI), dell’imposta unica comunale (IUC).

I comuni che hanno realizzato sistemi di misurazione puntuale della quantità di rifiuti conferiti al servizio pubblico hanno la facoltà di applicare, in luogo della TARI, che ha natura tributaria, una tariffa avente natura di corrispettivo.

Presupposto impositivo e debenza del tributo

Il presupposto della