In vista della scadenza del 17 gennaio, è cruciale comprendere quali investimenti possano beneficiare del bonus ZES unica agricoltura. Le differenze normative tra la ZES Unica e la ZES Unica Agricola hanno generato dubbi sull’ammissibilità degli investimenti avviati prima del 16 maggio 2024. Esaminiamo i punti critici per fare chiarezza e delineare un quadro più definito.

Chiarimenti ufficiali sono attesi per rispondere alle incertezze e garantire la corretta applicazione del regime agevolativo.

Il 17 gennaio 2025 scade il termine per la trasmissione della comunicazione del bonus ZES unica per l’agricoltura, pesca e acquacoltura di cui all’art. 16-bis del decreto legge n. 124/2023.

Come previsto dall’art. 1 del decreto MASAF 18 settembre 2024, il credito d’imposta potrà essere richiesto per gli investimenti effettuati dal 16 maggio 2024 al 15 novembre 2024.

Tale indicazione sembrerebbe lasciare privi di agevolazione gli investimenti realizzati o avviati prima della predetta data, il che risulta estremamente penalizzante per le imprese che, fidandosi della previgente norma, abbiano comunque avviato o realizzato investimenti antecedentemente all’entrata in vigore della nuova norma.

Tuttavia, un riesame delle discipline applicabili potrebbe condurre alla conclusione che tali investimenti siano comunque ammissibili; ove così non fosse, tali investimenti risulterebbero non ammessi per una intervenuta modifica legislativa non dipendente certo dalla volontà degli investitori.

ZES Unica agricoltura: quali sono gli investimenti agevolati?

A pochi giorni dalla scadenza del termine per la trasmissione della comunicazione per la richiesta del bonus ZES unica per l’agricoltura alcuni operatori si pongono la questione se l’agevolazione comprende anche gli investimenti

A pochi giorni dalla scadenza del termine per la trasmissione della comunicazione per la richiesta del bonus ZES unica per l’agricoltura alcuni operatori si pongono la questione se l’agevolazione comprende anche gli investimenti

- realizzati successivamente al 16 maggio 2024 ma avviati precedentemente,

- avviati e realizzati entro il 15 maggio 2024.

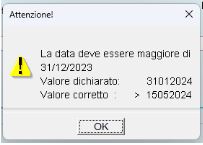

In effetti, quando i potenziali beneficiari hanno provato a compilare la comunicazione ZES unica agricoltura e, in particolare, il rigo A 2 colonna 6 relativo alla Data inizio investimento, indicando una data antecedente al 16 maggio 2024, ad esempio: 31/01/2024, il software per la compilazione del modello rilasciava la seguente maschera:

In pratica, la più remota data che i