Senza dubbio, la c.d. “rottamazione quater” delle cartelle è un’opportunità per sanare i debiti con il Fisco a condizioni agevolate. Tuttavia, è importante valutarne attentamente la sostenibilità finanziaria prima di aderirvi o consigliarla.

I rischi insiti nella rottamazione quater

Il rischio della rottamazione quater è di non riuscire a pagare tutte le rate previste e di dover, quindi, ripagare l’intero debito ante rottamazione.

Il rischio della rottamazione quater è di non riuscire a pagare tutte le rate previste e di dover, quindi, ripagare l’intero debito ante rottamazione.

Basta infatti un insufficiente o tardivo versamento, superiore a 5 giorni, di anche una sola rata per annullare gli effetti della definizione e ripristinare il decorso dei termini di prescrizione e decadenza per il recupero dei carichi oggetto di dichiarazione.

In tal caso i versamenti effettuati vengono acquisiti a titolo di acconto dell’importo complessivamente dovuto a seguito dell’affidamento del carico e non determinano l’estinzione del debito residuo, di cui l’agente della riscossione prosegue l’attività di recupero.

La valutazione della convenienza della rottamazione

Per evitare questa situazione, è opportuno valutare preliminarmente la convenienza della rottamazione attraverso il calcolo dell’incidenza del risparmio (quantificabile in sanzioni e interessi azzerati) sul costo della rottamazione stessa. Il calcolo va eseguito cartella per cartella.

Per questa finalità, è possibile richiedere direttamente online, sul sito www.agenziaentrateriscossione.gov.it, il Prospetto informativo con il dettaglio di cartelle, avvisi di accertamento e avvisi di addebito che rientrano nella Definizione agevolata prevista dalla Legge di Bilancio 2023 e poter così valutare la convenienza all’adesione totale o parziale entro il 30 aprile 2023.

Si ricorda, e nello stesso Prospetto viene evidenziato, che non sono indicati eventuali diritti di notifica e spese per procedure esecutive già attivate, nonché gli interessi previsti in caso di pagamento rateale, i quali saranno comunque inclusi nell’ammontare complessivo delle somme dovute.

Il Prospetto informativo è fornito solitamente nel giro di 24-48 ore via e-mail all’indirizzo indicato al momento della richiesta, attraverso un link che permette lo scarico, entro i successivi 5 giorni ore, in formato .pdf, formato oggi facilmente importabile in un foglio di lavoro per successive elaborazioni.

Gli step per la valutazione di una rottamazione

Potremmo così rappresentare gli step da affrontare per analizzare una rottamazione:

- Richiesta del prospetto

- Calcolo per riga della convenienza di adesione derivante dal rapporto tra il “risparmio” di sanzioni e interessi e il ruolo emesso

- Ordinamento delle cartelle per convenienza

- Scelta in base al budget delle cartelle da rottamare

- Eventuale suddivisione delle cartelle in distinte pratiche di rottamazione.

In questo modo, si può procedere a richiedere ed ottenere diversi piani di rateazione separati, come confermato dall’Agenzia delle Entrate e della Riscossione mediante un comunicato stampa pubblicato il 16/02/2023, suddividendo il debito in rate più piccole, al fine di limitare il rischio di mancati pagamenti e, in caso di oggettiva difficoltà, avere la possibilità di scegliere quale rateazione salvaguardare.

In caso di mancanza di liquidità futura, infatti, i contribuenti potranno optare per la rinuncia ai piani di rateazione meno convenienti, evitando di compromettere la sostenibilità finanziaria complessiva dell’operazione.

Esempio di rottamazione quater complessa

In base al Prospetto informativo ottenuto dall’Agenzia delle Entrate e della Riscossione, alla società Alfa s.r.l. risulta un debito residuo da pagare in Definizione agevolata di Euro 1.100.355,34, in luogo di quello originario di Euro 1.651.141,02, ottenendo, di fatto, un risparmio fiscale di Euro 550.758,68.

Essendo il costo della rottamazione molto alto, è opportuno per la società valutare di predisporre più domande di Definizione agevolata, in modo da ottenere più piani di rateazione e quindi alleggerire il carico di ognuna di esse.

Nel caso in cui il contribuente disponesse di liquidità inferiori al debito residuo, occorrerebbe sicuramente valutare quali cartelle andare a definire

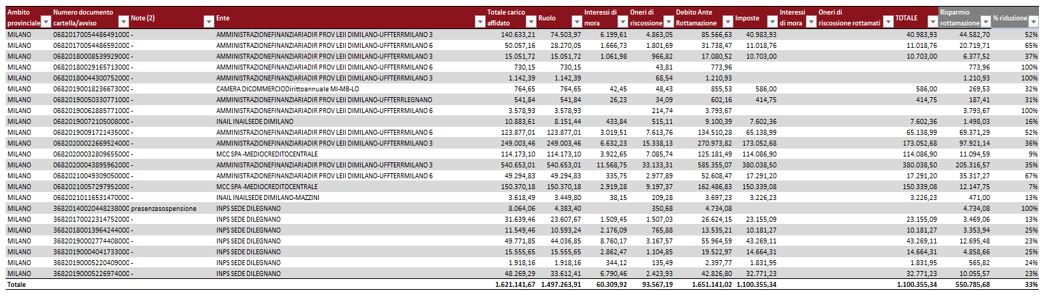

Per poter velocizzare questa analisi, è necessario riportare il Prospetto informativo (in formato .pdf) in un foglio di lavoro [Fig. 1] avendo cura di calcolare per ciascun ruolo la quota di risparmio assoluta e relativa (pari al rapporto tra il risparmio assoluto e il ruolo originario).

[Fig. 1]

L’operazione può essere automatizzata se si dispone di Microsoft Excel 365 che consente l’importazione diretta di file pdf, senza dover inserire manualmente ogni singola cartella.

Rapportando il risparmio risultante per ogni cartella rispetto al rispettivo debito ante-rottamazione, è possibile stilare quindi una classifica di convenienza di ogni cartella, riga per riga e scegliere le cartelle da rottamare in base alle disponibilità finanziarie.

Per completezza, si potrebbero rappresentare tutte le possibilità di rottamazione in un grafico, che evidenzi in modo semplice e immediato quanto risparmio si può avere in base al costo scelto della rottamazione.

[Fig. 2]

Se si rappresenta in due assi cartesiani, il costo della rottamazione (x) e il conseguente risparmio (y) [Fig. 2], si ottiene una spezzata concava che mostra come la convenienza relativa si riduce man mano il costo aumenta: ogni punto della spezzata rappresenta una diversa combinazione costo/risparmio, meno è inclinata la retta e meno conviene.

È chiaro che, per piccoli importi, vi è un risparmio fiscale più rilevante per un costo della rottamazione più ridotto, ed è assolutamente conveniente procedere a definire la situazione, mentre, per importi più alti, invece, l’analisi puntuale della situazione è sicuramente la strada più intelligente da intraprendere.

Ipotizzando che la società Alfa s.r.l. abbia disponibilità finanziarie limitate a Euro 320.000,00, occorrerà evidenziare le cartelle con il valore più prossimo, scegliendole in base alla percentuale di convenienza e ottenendo il valore totale rottamabile.

Con un costo della rottamazione di Euro 318.189 è possibile ottenere un risparmio fiscale di Euro 284.802,27 [Fig. 3] che rappresenta il risparmio massimo ottenibile spendendo una cifra non superiore a 320.000,00.

[Fig. 3]

La sostenibilità finanziaria passa poi attraverso la definizione del numero delle rate, nell’esempio n. 18.

È quindi necessario predisporre direttamente uno o più piani di rateazione, in modo da limitare il rischio di mancati pagamenti e mantenere una situazione finanziaria gestibile [Fig. 4]

[Fig. 4]

Sarebbe opportuno che la rottamazione, come qualsiasi altra accensione di debiti finanziari, venisse accompagnata da un piano in grado di dimostrare la sostenibilità finanziaria della stessa. Non ce lo chiede la norma fiscale ma di fatto ce lo impone il Codice della crisi e dell’insolvenza.

A coloro che presenteranno la richiesta di Definizione agevolata, Agenzia delle entrate-Riscossione invierà entro il 30 giugno 2023 la comunicazione con l’esito della o delle domande, l’ammontare delle somme dovute ai fini della Definizione (comprensive di eventuali diritti di notifica e spese per procedure esecutive non indicate nel Prospetto informativo) e i bollettini di pagamento in base al piano di rate scelto in fase di adesione.

Come ormai ci ha abituato, l’Agenzia delle Entrate, ancora una volta, presenta la rottamazione come una delle tante pratiche “fai da te” che il contribuente può gestire in piena autonomia.

Temiamo che, ancora una volta, non sia proprio così per tutte le fattispecie.

NdR: Potrebbe interessarti anche…

Rottamazione quater: rapporti con i carichi affidati dalle casse o enti previdenziali

Tregua fiscale 2023: la rottamazione quater

A cura di Alessandro Mattavelli e Ambra Peruzzo

Venerdì 17 marzo 2023

Tutti i calcoli e i prospetti illustrati sono ottenuti grazie al software Rottamazione Easy del Commercialista Telematico…

Rottamazione Cartelle Quater Plus:

Simulazione della convenienza e acquisizione automatica dei dati

Versione Plus 1.3 di Marzo 2023 – richiede Excel 365

Un tool per facilitare il calcolo della convenienza e la gestione finanziaria della rottamazione delle cartelle quater, con acquisizione automatica dei dati dal file PDF dell’Agenzia Entrate.

***

La Legge di Bilancio 2023 riapre la rottamazione delle cartelle: rientrano nella definizione agevolata tutti i debiti contenuti nei carichi affidati all’Agente della Riscossione dal 1° gennaio 2000 al 30 giugno 2022, anche se già oggetto di rottamazioni precedenti.

La Legge di Bilancio 2023 riapre la rottamazione delle cartelle: rientrano nella definizione agevolata tutti i debiti contenuti nei carichi affidati all’Agente della Riscossione dal 1° gennaio 2000 al 30 giugno 2022, anche se già oggetto di rottamazioni precedenti.

I debiti residui possono essere pagati in un’unica soluzione oppure in un massimo di 18 rate in 5 anni. In quest’ultimo caso le prime due rate, di importo pari al 10% delle somme dovute in totale, sono in scadenza il 31 luglio e il 30 novembre 2023.

Sul sito dell’Agenzia delle Entrate è possibile scaricare il prospetto informativo che indica i debiti che rientrano nell’ambito applicativo della Definizione agevolata introdotta dalla Legge n. 197/2022.

Il documento, fornito in formato pdf, contiene l’elenco delle cartelle di pagamento, avvisi di accertamento e di addebito che possono essere “definiti” e l’importo dovuto aderendo all’agevolazione.