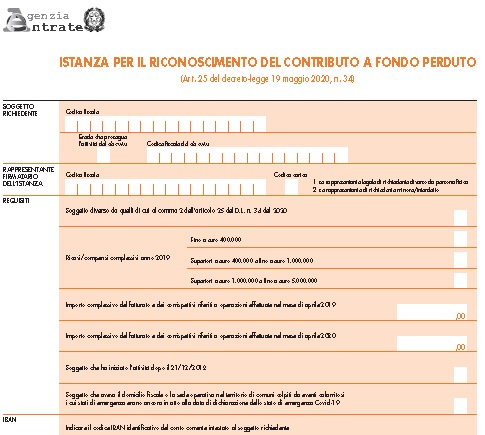

Ulteriori chiarimenti sul contributo a fondo perduto ci giungono dall’Agenzia Entrate che, in una recente circolare, si è soffermata sui soggetti ammessi al contributo, sui requisiti di ammissione, sulle procedure per la richiesta, sulle eventuali sanzioni per errato accredito e sull’ipotesi di rinuncia dello stesso.

I nuovi chiarimenti sul contributo a fondo perduto

I nuovi chiarimenti sul contributo a fondo perduto

I nuovi chiarimenti sul contributo a fondo perduto

I nuovi chiarimenti sul contributo a fondo perdutoDopo le prime indicazioni fornite con la circolare n. 15 del giugno scorso l’Agenzia ritorna sul contributo a fondo perduto per poter soddisfare ulteriori esigenze di chiarimento attraverso risposte a quesiti, contenute nella seconda circolare esplicativa, la n. 22/E del 21 luglio 2020.

Tra i punti più importanti si evidenzia:

- la mancata spettanza del contributo per le imprese in liquidazione ante 31/01/2020, nonché per i professionisti senza cassa e per gli studi associati;

- l’applicazione di sanzioni dal 100% al 200%, in caso di restituzione del contributo non spettante dopo l’accredito sul c/c bancario o postale con possibilità di ravvedersi ai sensi dell’art. 13, D.Lgs. n. 472/97.

Società in liquidazione volontaria

Secondo l’Agenzia, in presenza di una società posta in liquidazione volontaria, l’ammissione al contributo a fondo perduto è collegata alla data di avvio della procedura.

Avvio procedura |

Spettanza contributo |

|

Entro il 31.1.2020 (Data di dichiarazione dello stato di emergenza epidemiologica) |

L’agevolazione non spetta, in quanto “l’attività ordinaria si considera interrotta in ragione di eventi diversi da quelli determinati dall’emergenza” Covid 19 |

|

Dall’1.2.2020 |

L’agevolazione spetta I ricavi vanno individuati con riguardo al periodo d’imposta precedente a quello in corso al 19.5.2020 |

Inizio attività dopo l’1.1.2019

Per i soggetti che hanno iniziato l’attività a partire dal 1/01/2019 il contributo spetta a prescindere dal requisito della riduzione del fatturato/corrispettivi tra i mesi di aprile 2020 e 2019.

Per l’individuazione dell’inizio dell’attività va fatto riferimento esclusivamente alla data di apertura della partita Iva non rilevando la data di effettivo avvio dell’attività.

Professionisti

Tra i soggetti che possono fruire del contributo rientrano i lavoratori autonomi purché diversi da quelli di cui al co. 2 dell’art. 25 DL 34/2020, che individua la platea dei contribuenti esclusi in via soggettiva dal contributo.

Professionisti esclusi |

|

|

Lavoratori autonomi di cui all’art. 27 (professionisti “senza Cassa”) ed art. 28 del DL 18/2020 (Cura Italia) |

Il lavoratore autonomo non può usufruire del contributo ancorché non abbia beneficiato dell’indennità per mancanza del requisito oggettivo richiesto (riduzione del reddito). |

|

Art. 84 D.L. Rilancio (professionisti “con Cassa”) |

Si tratta di soggetti iscritti esclusivamente agli Enti di diritto privato di previdenza obbligatoria di cui al D.Lgs. n. 509/94, ossia alle “Casse interprofessionali” (CNPADC, Inarcassa, CIPAG, ENPAM, ecc.). |

|

Nota bene: Risultano esclusi dal contributo, secondo l’Agenzia | |