Dall’Agenzia delle Entrate arriva il provvedimento attuativo che definisce le modalità per il riconoscimento del contributo a fondo perduto introdotto dal DL Rilancio.

Ammontare del contributo, beneficiari e modalità di richiesta…

Il contributo a fondo perduto è una somma di denaro corrisposta dall’Agenzia delle entrate a seguito della presentazione, in via telematica, di una apposita istanza.

Il contributo a fondo perduto è una somma di denaro corrisposta dall’Agenzia delle entrate a seguito della presentazione, in via telematica, di una apposita istanza.

Alcuni chiarimenti sono stati diffusi dall’agenzia delle Entrate con la Cm 13 giugno 2020, n. 15/E cui si farà di seguito riferimento.

Contributo a fondo perduto: provvedimento attuativo

Il Provvedimento del direttore dell’Agenzia delle Entrate 10 giugno 2020, n. 230439 definisce le procedure operative per il riconoscimento del contributo a fondo perduto previsto dall’articolo 25, Dl 34/2020 (DL Rilancio).

Il contributo spetta ai titolari di partita Iva, che esercitano attività d’impresa e di lavoro autonomo o che sono titolari di reddito agrario, ed è commisurato alla diminuzione di fatturato (spessa subita a causa dell’emergenza epidemiologica).

In particolare, il provvedimento definisce:

- il contenuto informativo dell’istanza da presentare;

- la modalità di presentazione della stessa;

- i termini di presentazione,

ai fini del riconoscimento dell’indennità.

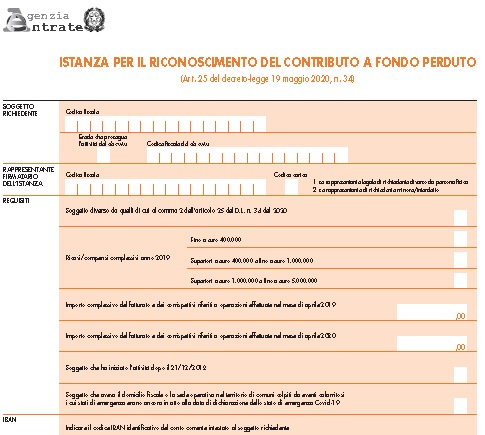

Nella spiegazione che segue potranno essere visibili le immagini del modello di istanza.

Beneficiari

Destinatari del contributo a fondo perduto sono:

- i soggetti esercenti attività d’impresa, commerciale o agricola