Con questo intervento andiamo ad analizzare nel dettaglio tutte le novità introdotte dall’Agenzia delle Entrate per il Modello IVA 2020: analisi della dichiarazione IVA quadro per quadro con esempi pratici.

Novità del Modello Iva 2020: premessa

Novità del Modello Iva 2020: premessa

Con il recente Provvedimento del 15.01.2020, l’Agenzia delle Entrate ha approvato il Modello IVA 2020 con le relative istruzioni, utilizzabile a partire dal 2 Febbraio per la dichiarazione relativa al periodo di imposta 2019. Tra le novità del Modello IVA 2020 più rilevanti troviamo le modifiche al Frontespizio, con l’introduzione della nuova casella riservata ai soggetti ISA esonerati dall’apposizione del visto di conformità, e al quadro VL, con l’introduzione, al rigo VL30, dei nuovi campi 4 e 5 riservati all’indicazione dell’IVA periodica versata rispettivamente a seguito di comunicazioni di irregolarità o cartelle di pagamento.

Tuttavia, sono stati introdotti anche due nuovi quadri:

- il quadro VQ, finalizzato alla determinazione del credito maturato a seguito de versamenti IVA periodici “non spontanei” e del correlato nuovo rigo VL12;

- il quadro VP, relativo ai dati delle liquidazioni IVA periodiche del IV trimestre 2019, utilizzabile dai soggetti che intendono comunicare tali dati con la dichiarazione annuale IVA, da inviare entro e non oltre il 02.03.2020.

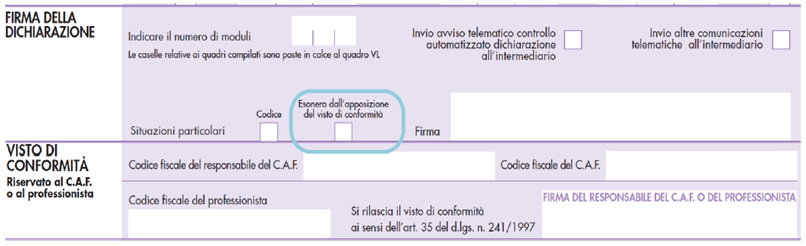

Novità del Modello IVA 2020: il Frontespizio

Nel Frontespizio è stata introdotta nuova casella riservata ai soggetti ISA che, dall’elaborazione degli indici 2018, hanno ottenuto un punteggio almeno pari a 8.

Tale casella, denominata “Esonero dall’apposizione del visto di conformità”, è presente nel riquadro “Firma della dichiarazione”: la sua compilazione segnala che il contribuente è esonerato dall’apposizione del visto di conformità in caso di compensazione o di richiesta di rimborso del credito IVA per importi non superiori a 50.000 Euro.

Si ricorda che, con il provvedimento Agenzia Entrate n. 126200/2019, è stato confermato che la soglia dei 50.000 Euro si riferisce a tutte le richieste di compensazione effettuate nel 2020 ed è da ritenersi cumulativa di tutti i crediti IVA, comprendendo sia il credito annuale sia i crediti trimestrali.

Figura n. 1. Il Frontespizio del Modello IVA 2020

I quadri VA e VE

Con il nuovo Modello IVA 2020, sono state apportate delle leggere modifiche anche ai quadri VA e VE.

Nello specifico, il rigo VA11 della sezione 2 del quadro VA viene rinominato “Gruppo IVA art. 70-bis”, riservato ai contribuenti che a partire dal 01.01.2020 partecipano a un Gruppo IVA di cui agli articoli 70-bis e seguenti del D.P.R. 633/72.

La casella 1 deve essere barrata per comunicare che si tratta dell’ultima dichiarazione annuale IVA precedente l’ingresso nel Gruppo IVA