In questa pillola di fattura elettronica trattiamo il caso dell’indirizzo telematico: il primo dubbio che assale tutti gli operatori è proprio quello dell’indirizzo di spedizione della fattura elettronica

(CLICCA QUI per leggere la prima “PILLOLA DI FE” dal titolo “Quale modalità utilizzare per la ricezione delle FE”)

Pillole di fatturazione elettronica – 2a Puntata

Indirizzo Telematico: il perno del ciclo passivo

Il Sig. Mario Rossi ha appena cambiato residenza; ora vive in Via dello SDI n. 20.

Il Sig. Mario Rossi ha appena cambiato residenza; ora vive in Via dello SDI n. 20.

Al fine di ricevere la corrispondenza all’indirizzo corretto, dovrà comunicare la nuova residenza a tutti i fornitori… un lavoro immane, che comporta innumerevoli telefonate, mail, fax, PEC che, sistematicamente, vengono cestinate dall’interessato.

Non sarebbe molto più semplice se il Sig. Mario Rossi potesse comunicare il proprio indirizzo al “sistema postale” che, automaticamente, recapiterebbe la corrispondenza sempre e solo a quell’indirizzo (a prescindere da quello riportato sulla busta)?

Non si verificherebbero più mancate consegne, ritardi e smarrimenti efficientando in tal modo il processo di consegna, con grande soddisfazione del Sig. Rossi e del mittente.

Nell’ambito della fatturazione elettronica a soggetti passivi IVA, questa utilissima semplificazione esiste e si concretizza attraverso la possibilità di registrazione dell’indirizzo telematico che consente di abbinare la PEC o il Codice Destinatario del soggetto ricevente alla propria Partita IVA.

ATTENZIONE: non sussiste alcun obbligo di registrazione dell’indirizzo telematico; esiste piuttosto un’incredibile opportunità per la gestione efficace ed efficiente del ciclo di fatturazione passiva.

Esempi di recapito delle Fatture Elettroniche

- INDIRIZZO TELEMATICO REGISTRATO (Le FE sono sempre recapitate all’indirizzo registrato)

|

Modalità di ricezione |

Problemi che impediscono la consegna |

Esito trasmissione |

Oneri cedente/prestatore |

Oneri cessionario/committente |

|

HUB con Cod. Dest. |

—- |

Ricevuta di consegna |

—- |

—- |

|

PEC |

PEC piena, inesistente, inattiva |

Ricevuta di mancato recapito |

Comunicare al cess./comm. che l’originale della FE è disponibile sul sito web dell’AdE |

Prendere visione della FE sul sito web dell’AdE |

|

PEC |

— |

Ricevuta di consegna |

— |

— |

- INDIRIZZO TELEMATICO NON REGISTRATO (Le FE sono recapitate all’indirizzo indicato in fattura)

|

Modalità di ricezione |

Problemi che impediscono la consegna |

Esito trasmissione |

Oneri cedente/prestatore |

Oneri cessionario/committente |

|

HUB con Cod. Dest. |

—- |

Ricevuta di consegna |

—- |

—- |

|

HUB con Cod. Dest. |

Cod. Dest. Inesistente |

Notifica di scarto |

Riemissione FE entro 5gg

|

Attendere nuova FE |

|

HUB con Cod. Dest. |

Cod. Dest. di altri |

Ricevuta di consegna |

Comunicare al cess./comm. che l’originale della FE è disponibile sul sito web dell’AdE (Difficile accorgersene) |

Prendere visione della FE sul sito web dell’AdE (Difficile accorgersene) |

|

PEC. |

—- |

Ricevuta di consegna |

—- |

—- |

|

PEC |

PEC piena, inesistente, inattiva |

Ricevuta di mancato recapito |

Comunicare al cess./comm. che l’originale della FE è disponibile sul sito web dell’AdE |

Prendere visione della FE sul sito web dell’AdE |

|

PEC |

PEC di altri |

Ricevuta di consegna (recapito ad altro soggetto) |

Comunicare al cess./comm. che l’originale della FE è disponibile sul sito web dell’AdE (Difficile accorgersene) |

Prendere visione della FE sul sito web dell’AdE (Difficile accorgersene) |

|

HUB con Cod. Dest./PEC |

Cod. Dest. e PEC non comunicati (0000000) |

Ricevuta di mancata consegna |

Comunicare al cess./comm. che l’originale della FE è disponibile sul sito web dell’AdE |

Prendere visione della FE sul sito web dell’AdE |

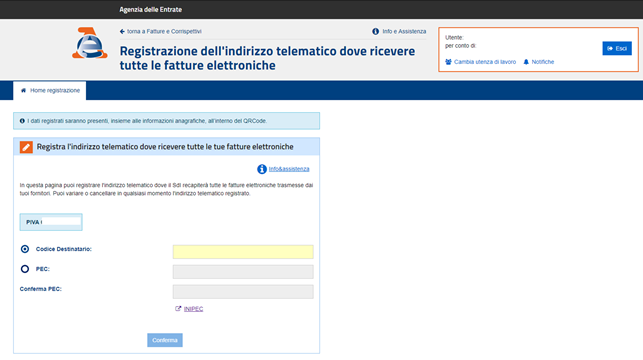

Procedura di registrazione dell’indirizzo telematico

- Accesso al servizio Entratel – Fisconline

- Accesso a Fatture & Corrispettivi

- I soggetti abilitati alla registrazione dell’indirizzo telematico sono il soggetto stesso (persona fisica titolare di partita IVA), il legale rappresentante o un intermediario abilitato (art. 3, comma 3, del D.P.R. 322/1998) a tal fine delegato.

- Selezionare “Registrazione dell’indirizzo telematico dove ricevere tutte le fatture elettroniche”.

- Indicare o il “Codice Destinatario” o l’indirizzo PEC predefinito.

Nel caso in cui il soggetto abbia registrato l’indirizzo telematico le fatture elettroniche non potranno essere recapitate ad indirizzi telematici differenti; per agevolare eventuali cambi di indirizzo, la modifica può avvenire facilmente ed in ogni momento.

Nella prossima “Pillola di FE” analizzeremo il QR CODE, tormentone dell’estate di molti digital addicted.

Luca Salvetti

17 luglio 2018