In ordine alle prestazioni di trasporto è prevista l’applicazione di molteplici criteri impositivi, differenziati in relazione sia alla tipologia di trasporto effettuato (trasporto di persone o trasporto di beni) sia alla qualificazione soggettiva di colui che riceve la prestazione di servizi (soggetto passivo o meno) sia, infine, al territorio interessato dall’attività di trasporto (Italia, Unione europea o territorio diverso da questi ultimi): una guida approfondita alla gestione dell’imposta.

Servizi di trasporto e IVA

I servizi di trasporto, passeggeri o beni, possono essere prestati sul territorio di più Stati membri, con evidenti problemi circa la determinazione del relativo luogo di imposizione ai fini IVA.

I servizi di trasporto, passeggeri o beni, possono essere prestati sul territorio di più Stati membri, con evidenti problemi circa la determinazione del relativo luogo di imposizione ai fini IVA.

Allo scopo di individuare nel miglior modo possibile il luogo del consumo effettivo concernente tali operazioni, in ordine alle prestazioni di trasporto è, quindi, prevista l’applicazione di molteplici criteri impositivi, differenziati in relazione sia alla tipologia di trasporto effettuato (trasporto di persone o trasporto di beni) sia alla qualificazione soggettiva di colui che riceve la prestazione di servizi (soggetto passivo o meno) sia, infine, al territorio interessato dall’attività di trasporto (Italia, Unione europea o territorio diverso da questi ultimi).

Il contratto di trasporto, lo si ricorda, si differenzia dal contratto di noleggio di mezzi di trasporto per le seguenti caratteristiche (Corte di giustizia delle Comunità europee 18 ottobre 2007, causa C-97/06).

- il contratto di noleggio ha per oggetto il mezzo di trasporto;

- il contratto di trasporto ha, invece, per oggetto lo spostamento dei beni.

Trasporto di passeggeri e IVA

Per tali servizi, si fa riferimento al criterio della distanza percorsa, e, cioè, al luogo di esecuzione delle prestazioni di trasporto internazionali.

Pertanto, le prestazioni di trasporto internazionale di passeggeri sono territorialmente rilevanti in Italia in proporzione alla distanza percorsa nel territorio dello Stato (articolo 7-quater, comma 1, lettera b), DPR n. 633/72).

Allo stesso tempo, sono, invece, fuori dal campo di applicazione dell’IVA le tratte di un trasporto internazionale effettuate al di fuori dello Stato italiano.

Ad esempio, il trasporto di persone da Roma a Vienna configura una operazione territorialmente rilevante in Italia, non imponibile ai sensi dell’articolo 9, primo comma, n. 1), del DPR 633 del 1972 per la tratta da Roma al confine con l’Austria.

La tratta dal confine nazionale a Vienna è, invece, fuori dal campo di applicazione dell’IVA.

Nel caso in cui, poi, non sia possibile determinare con esattezza la lunghezza del percorso territorialmente rilevante in Italia, l’Amministrazione finanziaria ha riconosciuto la possibilità di determinare tale valore ricorrendo all’utilizzo delle seguenti percentuali forfetarie:

- trasporti marittimi internazionali: 5% rispetto ad ogni singolo intero trasporto (CM n. 11/420390 del 1980);

- trasporti aerei internazionali: 19% per l’Alitalia (RM n. 405778/1983) e, successivamente, 38% per Sabena, allora compagnia di bandiera belga (RM n. 89/1997), dell’intero tragitto del singolo volo internazionale.

Con la circolare n. 37/E/2011 è stata confermata la validità delle percentuali forfetarie di percorrenza nel territorio nazionale per i vari tipi di trasporto di passeggeri fornite in passato dall’Amministrazione finanziaria.

Laddove, poi, la prestazione di trasporto sia assoggettata ad IVA nel Paese estero, il fornitore nazionale potrebbe essere tenuto ad aprire una posizione IVA nel territorio estero.

Va evidenziato, infine, che il servizio consistente nel semplice trasporto dei passeggeri mediante pullman non rientra nel regime speciale IVA previsto per le agenzie di viaggio (ordinanza della Corte di giustizia della UE dell’1/3/2012, causa C-220/11).

Pertanto, il servizio di trasporto effettuato dall’agenzia di viaggio con propri mezzi nell’ambito di un pacchetto turistico può essere assoggettato all’aliquota ridotta eventualmente prevista per il trasporto di persone (Corte di giustizia UE 25 ottobre 2012, causa C-557/11).

Non imponibilità

Laddove il trasporto sia effettuato in dipendenza di un unico contratto, tali prestazioni di servizi, qualora eseguite in parte nel territorio dello Stato e in parte in territorio estero, sono da considerarsi operazioni non imponibili in ordine alla tratta nazionale rientrante nel campo di applicazione IVA.

Pertanto, i servizi di trasporto di passeggeri sono non imponibili ad IVA allorché sussistano le seguenti condizioni:

- il trasporto viene effettuato in dipendenza di un unico contratto;

- i servizi forniti vengono eseguiti in parte nel territorio dello Stato e in parte in territorio estero;

- le operazioni rientrano nel campo di applicazione IVA.

Per trasporti eseguiti in territorio estero, s’intendono, in particolare, i trasporti effettuati in qualsiasi luogo fuori dal territorio dello Stato italiano e, quindi (RM n. 102/2000):

- sia i trasporti eseguiti nella UE;

- sia quelli eseguiti al di fuori della UE.

Si considerano, inoltre, trasporti internazionali non imponibili le crociere circolari che iniziano da un porto (o aeroporto) nazionale e terminano, dopo aver toccato uno o più porti (o aeroporti) esteri, nello stesso o in altro porto (o aeroporto) nazionale (CM n. 62/1973).

Inoltre, si considera reso in dipendenza di un unico contratto anche il trasporto effettuato da più vettori, purché si verifichi l’ipotesi del trasporto cumulativo previsto dall’articolo 1700 c.c., in base alla quale le responsabilità dei singoli vettori si fondono, nei riguardi del committente, in un unico rapporto di solidarietà che pone, a carico di ciascuno di essi, l’obbligo della totale esecuzione del trasporto (RM n. 525300/1974).

Tuttavia, qualora, in esecuzione di un contratto unico di trasporto, il vettore incaricato pone in essere altri rapporti contrattuali relativi a tratte nazionali, detti rapporti sono soggetti all’IVA (CM n. 26/1979).

Trattamento IVA del trasporto beni

In questo caso, ai fini dell’individuazione del luogo di rilevanza territoriale delle operazioni, è previsto un trattamento differenziato in rapporto alla qualificazione soggettiva del destinatario dei servizi.

Per questi servizi, infatti, il trattamento fiscale delle operazioni verso committenti non soggetti passivi è diverso da quello previsto per le operazioni rese verso soggetti passivi e differenziato, a sua volta, a seconda che oggetto della prestazione di servizi sia un trasporto intracomunitario o un trasporto diverso da quest’ultimo.

Al riguardo, costituisce “trasporto intracomunitario di beni” (cfr. articolo 7, comma 1, lettera f), Decreto IVA) il trasporto di beni il cui luogo di partenza, inteso come il luogo in cui inizia effettivamente il trasporto, senza prendere in considerazione i tragitti compiuti per recarsi nel luogo in cui si trovano i beni, e il cui luogo di arrivo, cioè il luogo in cui il trasporto si conclude effettivamente, sono situati nei territori di due Stati membri diversi (conseguentemente, il trasporto intracomunitario di beni, a differenza di quanto previsto per il trasporto passeggeri ai fini della territorialità dei servizi di ristorazione e delle cessioni di beni a bordo di un mezzo di trasporto, rimane tale anche in caso di effettuazione di scali intermedi in Paesi extra UE).

Va evidenziato, infatti, che il trasporto resta intracomunitario anche se vengono attraversati altri Stati membri, diversi da quelli di partenza o di destinazione del bene, ovvero Paesi o territori “terzi” (es. trasporto da Milano ad Amsterdam, passando per la Svizzera e la Germania).

Ebbene, nel caso di trasporto intracomunitario verso committenti non soggetti passivi, quel che rileva ai fini dell’imposizione IVA è il luogo di partenza dello stesso (articolo 7-sexies, comma 1, lettera c), DPR 633/1972).

Nell’ipotesi di trasporto diverso da quello intracomunitario, deve farsi riferimento, invece, al descritto criterio della territorialità proporzionale, secondo il quale, nell’ambito di un trasporto internazionale, il luogo d’imposizione corrisponde a quello dove si effettua il trasporto in funzione delle distanze percorse (articolo 7- sexies, comma 1, lettera b), Decreto IVA).

Per i soggetti passivi, si applica, infine, il criterio generale di cui all’articolo 7-ter, comma 1, lettera a), del DPR 633/1972, secondo il quale tali operazioni sono rilevanti ai fini IVA nel territorio dello Stato laddove il committente sia ivi stabilito. Non imponibilità

In base all’articolo 9, primo comma, n. 2), DPR 633/1972, sono non imponibili ad IVA i trasporti relativi a beni:

- in esportazione;

- in transito;

- in importazione temporanea;

- in importazione definitiva.

In particolare, il trattamento di non imponibilità si applica nel caso in cui sussistano le seguenti condizioni

- i servizi sono esclusivamente al servizio strumentale e connesso all’operazione principale;

- le merci sono vincolate ad uno dei regimi doganali elencati;

- le prestazioni di servizi sono rilevanti territorialmente in Italia.

La non imponibilità si applica, tra l’altro, anche nel caso in cui i trasporti vengono effettuati da più vettori o da terzi sub-contraenti (CM n. 26/411138/79).

Va evidenziato, inoltre, che, in relazione alle prestazioni di servizi in questione, il titolo di non imponibilità si applica a prescindere dal fatto che le operazioni sottostanti (esportazione, importazione, transito) si verifichino in Italia o in uno Stato membro diverso dal nostro.

Ciò in quanto, a seguito della disciplina in materia di scambi intracomunitari, i concetti di importazione e esportazione assumono rilevanza non più con riferimento al territorio dello Stato ma all’intero territorio comunitario.

Il trattamento di non imponibilità non può applicarsi (cfr. Circ. n. 12/E/2010), tuttavia, in relazione ad operazioni rilevanti nel territorio dello Stato aventi ad oggetto beni trasportati tra due Paesi extracomunitari (es.: trasporto di beni dalla Svizzera in Serbia commissionato da una impresa italiana).

In tutti i casi, comunque, gli interessati, per vedersi attribuito il trattamento di non imponibilità, devono provare la corretta applicazione della previsione di non imponibilità attraverso la relativa documentazione doganale (Circ. n. 37/E/2011).

Particolarmente complessa è, poi, la disciplina che consente di applicare il titolo di non imponibilità in caso di beni in importazione definitiva.

In questo caso, infatti, ai fini della non applicazione dell’imposta, occorre che il trasporto abbia ad oggetto beni in importazione dichiarati in dogana “franco destino”, cioè che il corrispettivo dichiarato in dogana comprenda anche il costo del trasporto sino al luogo di destinazione.

In questo modo, infatti, il trattamento di non imponibilità del successivo servizio di trasporto, che si applica in virtù del combinato disposto dell’articolo 9, primo comma, DPR n. 633 del 1972, e dell’articolo 69 dello stesso Decreto IVA, consente all’operatore nazionale di non versare nuovamente l’IVA sul trasporto già pagata in sede doganale.

La non imponibilità si applica, inoltre, a prescindere dalla circostanza che i beni vengano introdotti in Italia o in un altro Stato della UE, purché, naturalmente, il trasporto sia inglobato nel valore del bene importato e l’IVA venga assolta direttamente in dogana.

Ai beni dichiarati “franco destino” sono assimilati quelli relativi alle merci per le quali le operazioni doganali vengono effettuate presso una dogana diversa da quella di introduzione dal momento che, anche in questo caso, in sede doganale viene assoggettato ad imposta l’ammontare delle spese di trasporto sino al luogo di sdoganamento delle merci (CM n. 26/411138/79).

Infine, nell’ipotesi in cui il corrispettivo dei beni comprenda solo il costo del trasporto fino al confine (beni dichiarati in dogana “franco confine”), il servizio di trasporto relativo alla tratta nazionale deve essere regolarmente assoggettato ad IVA, per un ammontare pari alla differenza tra l’ammontare complessivo del trasporto internazionale e quello assunto in sede di dichiarazione doganale a norma dell’articolo 69 del DPR 633/1972.

Adempimenti

Prima di descrivere gli adempimenti comuni alle due tipologie di prestazioni, va evidenziato che per i servizi di trasporto di beni tra soggetti passivi il momento di effettuazione dell’operazione è differenziato rispetto agli altri servizi (servizi di trasporto passeggeri e servizi di trasporto di beni verso committenti non soggetti passivi).

Ciò rileva ai fini dei tempi di emissione dei documenti, anche se tale tempistica differenziata non impatta sulla esigibilità dell’imposta.

Per i servizi di trasporto passeggeri, nonché per i servizi di trasporto beni a consumatori finali, infatti, il momento impositivo si realizza, secondo le regole generali, all’atto del pagamento, anche in parte (acconti), del corrispettivo.

Tuttavia, nel caso in cui, anteriormente a tale momento, venga emessa fattura, il momento di effettuazione coincide con la data della fattura.

Per le prestazioni di trasporto di beni laddove entrambi i soggetti coinvolti siano soggetti passivi, il momento impositivo coincide, invece, con quello della ultimazione dei servizi o, allorchè le stesse siano di carattere periodico o continuativo, con la data di maturazione dei corrispettivi.

Qualora, tuttavia, anteriormente a tali momenti, venga, in tutto o in parte, pagato il corrispettivo, l’operazione si considera effettuata, limitatamente all’importo versato, all’atto del pagamento; non assume, invece, alcuna rilevanza ai fini IVA l’emissione anticipata della fattura.

Ciò premesso, per tutte le prestazioni di servizi rese da soggetti non residenti nei confronti di soggetti passivi stabiliti nel territorio dello Stato, l’articolo 17, secondo comma, DPR n. 633/72, prevede l’applicazione generalizzata del metodo dell’inversione contabile (cd. “reverse charge”).

In particolare, laddove un soggetto nazionale acquisti servizi da soggetti non residenti, lo stesso è tenuto ad emettere autofattura nel caso in cui il fornitore sia extra UE e ad integrare la fattura estera nell’ipotesi in cui quest’ultimo sia comunitario.

L’autofattura deve essere, poi, annotata dal committente sul registro delle fatture di cui all’articolo 23, DPR n. 633/72 o in quello dei corrispettivi di cui al successivo articolo 24, Decreto IVA, nonché, anteriormente alla liquidazione periodica ovvero alla dichiarazione annuale nella quale è esercitato il diritto alla detrazione della relativa imposta, sul registro degli acquisti di cui all’articolo 25, DPR n. 633/72, ai fini della detrazione.

Relativamente, invece, alle prestazioni rese da soggetti UE, la fattura estera, numerata ed integrata con indicazione in euro del corrispettivo, nonchè degli altri elementi che concorrono a formare la base imponibile e dell’ammontare dell’imposta, deve essere annotata, distintamente dalle altre fatture e con l’indicazione anche del corrispettivo delle operazioni espresso in valuta estera, sul registro delle fatture o in quello dei corrispettivi, entro il giorno 15 del mese successivo a quello di ricevimento della fattura e con riferimento al mese precedente.

In caso di mancata ricezione della fattura emessa da questi ultimi, entro il secondo mese successivo a quello di effettuazione dell’operazione, l’acquirente nazionale è tenuto ad emettere, entro il giorno 15 del mese seguente (quindi, entro il giorno 15 del terzo mese successivo a quello di effettuazione dell’operazione) ed in unico esemplare, un’autofattura (art. 46, co. 5, del DL 331/93).

Invece, nel caso in cui sul documento del prestatore UE sia indicato un corrispettivo inferiore a quello reale, il soggetto nazionale è tenuto ad emettere fattura integrativa entro giorno 15 del mese successivo a quello di registrazione del documento originario.

Per quanto riguarda gli obblighi di fatturazione attiva, occorrerà verificare se la prestazione di servizi è rilevante o meno nel territorio dello Stato, fermo restando, in ogni caso, che nell’ipotesi di committente soggetto passivo stabilito in un altro Stato membro dell’Unione europea va indicato in fattura anche il numero di identificazione IVA attribuito a quest’ultimo dallo Stato membro di stabilimento (art. 21, c. 2, lett. f, del decreto IVA).

La fattura va, altresì, emessa anche per le prestazioni di servizi non soggette ad imposta per carenza del requisito di territorialità, senza indicazione dell’ammontare dell’imposta ma con l’indicazione della causa per la quale la stessa viene emessa.

In particolare, per quanto concerne le operazioni extraterritoriali effettuate nei confronti di soggetti comunitari, l’obbligo di emettere fattura si applica esclusivamente laddove, con riferimento alla prestazione di servizi effettuata, l’IVA risulta effettivamente dovuta dal committente soggetto passivo in un altro Stato membro dell’Unione europea con il meccanismo dell’inversione contabile, annotando sul documento emesso la dizione “inversione contabile”.

Relativamente, invece, alle prestazioni di servizi che si considerano effettuate fuori dell’Unione europea, in fattura va riportata l’annotazione “operazione non soggetta”.

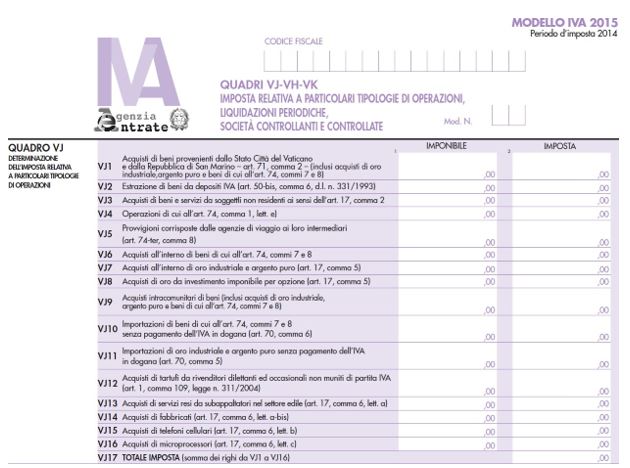

Con riferimento, poi, agli obblighi di dichiarazione, gli acquisti di servizi forniti da soggetti non residenti ai sensi dell’articolo 17, secondo comma, DPR n. 633/72 vanno esposti nel quadro VJ (rigo VJ3), concernente la determinazione dell’imposta relativa a particolari tipologie di operazioni.

In tale quadro, non devono essere, tuttavia, indicate le prestazioni di servizi non imponibili o esenti dal momento che trattasi di operazioni per le quali non è prevista l’esposizione dell’IVA (Circ. n. 12/E/2010).

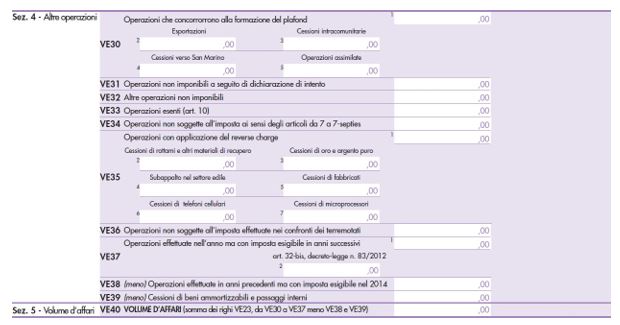

Le operazioni attive non soggette ad imposta per carenza del requisito di territorialità e per le quali è stata emessa la relativa fattura ai sensi dell’articolo 21, comma 6-bis, del decreto IVA devono essere, invece, riportate nel rigo VE34 del quadro VE.

Va evidenziato, infine, che in relazione alle prestazioni di servizi di trasporto di beni scambiate con soggetti passivi UE devono essere presentati dal soggetto passivo nazionale i modelli Intrastat relativi ai servizi prestati e/o ricevuti.

Nessun adempimento di questo tipo è, invece, previsto per i servizi di trasporto passeggeri resi e/o ricevuti.

14 ottobre 2015

Francesco D’Alfonso