Continuiamo la disamina del contratto di apprendistato.

Continuiamo a parlare del contratto di apprendistato (qui la 1a parte con ben 20 pagine di analisi) questa volta soffermandoci:

Continuiamo a parlare del contratto di apprendistato (qui la 1a parte con ben 20 pagine di analisi) questa volta soffermandoci:

Continuiamo a parlare del contratto di apprendistato (

Continuiamo a parlare del contratto di apprendistato (-

sulle agevolazioni di carattere sia normativo che contributivo,

-

sulla modalità di calcolo della retribuzione

-

sull’evoluzione normativa sul tema,

-

nonché delle novità introdotte a partire dall’1 gennaio 2007 che hanno riguardato l’estensione dell’indennità di malattia anche per gli apprendisti e infine della possibilità di ricorrere agli ammortizzatori sociali in deroga in questo momento di crisi.

Agevolazioni normative del contratto di apprendistato

Il datore di lavoro che stipuli un contratto di apprendistato gode di notevoli agevolazioni, sia di carattere normativo che di carattere contributivo, finalizzate ad incentivare il ricorso a questo istituto.

Per quanto riguarda le agevolazioni di carattere normativo queste sono:

- Il sottoinquadramento dell’apprendista: l’art. 53, comma 1, D.Lgs n. 276/2003 stabilisce che, durante il rapporto di apprendistato, l’apprendista può essere inquadrato in una categoria contrattuale fino a 2 livelli inferiore rispetto a quella prevista al termine del contratto;

- La percentualizzazione della retribuzione dell’apprendista: i contratti collettivi di lavoro stipulati a livello nazionale, territoriale o aziendale dalle organizzazioni sindacali comparativamente più rappresentative sul piano nazionale possono stabilire, in alternativa o contemporaneamente al regime del sottoinquadramento di cui al punto precedente, che la

retribuzione dell’apprendista venga calcolata in misura percentuale rispetto alla retribuzione piena spettante ai lavoratori qualificati e/o specializzati che siano addetti a mansioni o funzioni che richiedono qualificazioni corrispondenti a quelle per il conseguimento delle quali è finalizzato il contratto di apprendistato; - la non computabilità: Ai sensi dell’art. 53, comma 2, D.Lgs. n. 276/2003 i lavoratori assunti con contratto di apprendistato sono esclusi dal computo dei limiti numerici previsti da leggi e contratti collettivi per l’applicazione di particolari normative e istituti (per esempio per i CIGS o le assunzioni di lavoratori appartenenti alle categorie protette) se non per specifiche previsioni di legge o di contrattazione collettiva.

Agevolazioni contributive del contratto di apprendistato

Il contratto di apprendistato è stato da sempre un contratto di lavoro agevolato dal punto di vista contributivo.

In tempi recenti, però, è stato oggetto di una profonda rivisitazione, che ha portato ad una modificazione delle agevolazioni contributive previste, pur restando uno dei contratti più “convenienti” per il datore di lavoro.

E’ la Legge Finanziaria del 2007, L. n. 296 del 27 dicembre 2006, che modifica il sistema di calcolo della contribuzione prevista per i contratti di apprendistato.

Prima dell’entrata in vigore di questa legge, infatti, la contribuzione per i contratti di lavoro per gli apprendisti era dovuta in maniera fissa per la quota a carico del datore di lavoro, con differenziazione dell’importo per personale iscritto o meno all’INAIL, e in misura percentuale (5,54%) per la quota a carico del lavoratore.

Dal 01 gennaio 2007, invece, anche la quota a carico del datore di lavoro è calcolata in misura percentuale, e la quota a carico del lavoratore passa da 5,54% a 5,84% (ovvero 6,14 per gli apprendisti delle aziende soggette a Cigs) per effetto dell’aumento dello 0,30% della contribuzione a carico dei lavoratori dipendenti disposto dal comma 769 della L. 296/2006.

La quota a carico dei datori di lavoro varia in ragione del numero di addetti che l’azienda occupa e in ragione dell’anno di vigenza del contratto di apprendistato:

- 10% per i datori di lavoro che occupano alle proprie dipendenze un numero di addetti superiore a 9;

- 10% per i datori di lavoro che occupano alle proprie dipendenze un numero di addetti pari o inferiore a 9 con una riduzione:

- dell’8,5% per i periodi contributivi maturati nel primo anno di contratto;

- del 7% per i periodi contributivi maturati nel secondo anno di contratto.

Per il calcolo della forza aziendale, devono essere ricompresi i lavoratori di qualunque qualifica ivi compresi i lavoranti a domicilio, dirigenti, ecc.

Il lavoratore assente, ancorché non retribuito come nel caso di dipendente assente per servizio militare, e/o gravidanza, va escluso dal computo numerico solamente se, in sua sostituzione, é stato assunto un altro lavoratore nel qual caso, ovviamente, sarà computato quest’ultimo.

Vanno invece esclusi:

- gli apprendisti;

- eventuali CFL ex D.lgs n. 251/2004, ancora in essere dopo la riforma operata dal D.lgs n. 276/2003;

- lavoratori assunti con contratto di inserimento/reinserimento ex D.Lgs. n. 276/2003;

- lavoratori assunti con contratto di reinserimento ex art. 20 della legge n. 223/1991;

- lavoratori somministrati, con riguardo all’organico dell’utilizzatore.

Naturalmente i dipendenti part-time si computano (sommando i singoli orari individuali) in proporzione all’orario svolto in rapporto al tempo pieno, con arrotondamento all’unità della frazione di orario superiore alla metà di quello normale (articolo 6, D.Lgs n. 61/2000, e successive modificazioni) e i lavoratori intermittenti (ex D.lgs n. 276/2003 e successive modificazioni), vanno considerati in base alla rispettiva normativa di riferimento.

N.B. Per la determinazione della media annua, i dipendenti a tempo determinato, con periodi inferiori all’anno, e gli stagionali devono essere valutati in base alla percentuale di attività svolta.

Compilazione del Modello M10

Le modifiche introdotte dalla Legge Finanziaria per il 2007, non riguardano però esclusivamente le modalità di calcolo della contribuzione dovuta per i contratti di

apprendistato.

A partire dal 01 gennaio 2007, infatti, anche le modalità di esposizione della contribuzione degli apprendisti è stata modificata.

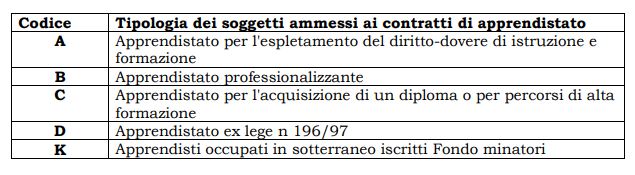

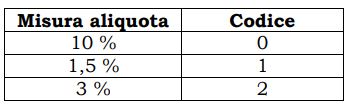

Non dovranno infatti essere più compilati i righi 20 e 21 del quadro B ma dovranno essere utilizzati i seguenti codici tipo contribuzione alfanumerici di 4 caratteri dove:

- il primo carattere è di tipo numerico, ossia il numero “5” e si riferisce al codice qualifica “apprendista”;

- il secondo carattere è di tipo numerico e indica la tipologia del rapporto di apprendistato (come indicato nella tabella n. 1)

- il terzo carattere è di tipo numerico è indica la misura dell’aliquota dovuta (come evidenziato nella tabella n. 2);

- il quarto carattere potrà essere una “O” o una “P” nei casi di rapporto di lavoro part time.

Tabella 1: Soggetti ammessi al contratto di apprendistato

Tabella 2: codici e aliquote

Se, ad esempio dovessimo compilare il modello DM10 per un lavoratore con rapporto di apprendistato professionalizzante occupato presso un’azienda che ha alle proprie dipendenze fino a nove addetti, durante il primo anno di vigenza del contratto, il codice da indicare sarebbe il codice 5B10 dove:

- 5 codice qualifica apprendista;

- B codice apprendistato professionalizzante;

- 1 aliquota dell’1,5%

Il modello DM10/2, dovrà poi essere compilato nel seguente modo: (…continua nel PDF scaricabile ⇓).

SCARICA LA GUIDA SULLE AGEVOLAZIONI E LA NORMATIVA DEL CONTRATTO DI APPRENDISTATO