Esaminiamo come varia il trattamento IVA in funzione del luogo di identificazione dei contraenti: un esempio di triangolazione con intervento di soggetto residente al di fuori del territorio comunitario.

Domanda: un caso di operazione triangolare tra Italia, Belgio e Inghilterra

Esponiamo il seguente quesito: operazione triangolare in cui un’impresa italiana (IT) venda merce a cliente Extra-Ue (UK) ma con invio della merce in Belgio (BE). La merce poi rimane nella Ue.

Esponiamo il seguente quesito: operazione triangolare in cui un’impresa italiana (IT) venda merce a cliente Extra-Ue (UK) ma con invio della merce in Belgio (BE). La merce poi rimane nella Ue.

Quale regime Iva si deve applicare nella fattura extra-Ue al cliente inglese?

Risposta

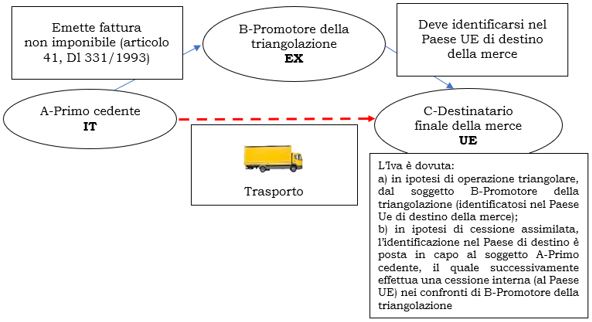

L’operazione può essere di seguito resa nella seguente forma grafica.

La combinazione IT-EX-UE rappresenta una cessione intra-Ue, in quanto la merce viaggia a destino in un Paese Ue diverso da quello di partenza.

Per l’assolvimento dell’imposta nel Paese di destino, il soggetto B-Promotore della triangolazione potrebbe, alternativamente:

- identificarsi ai fini Iva nel Paese Ue di destino: tra A e B si avrebbe una cessione intra-Ue e una successiva cessione tra B e C interna nel Paese UE;

- identificarsi in IT, nel quale caso si realizzerebbe una cessione interna (tra IT e EX) e una cessione intracomunitaria (tra la p