le regole per la detrazione dell’IVA, così come riviste dal DL 50/2017, hanno lasciato molti dubbi agli operatori: abbiamo quindi predisposto uno schema sinottico riassuntivo di quale deve essere il corretto comportamento degli operatori

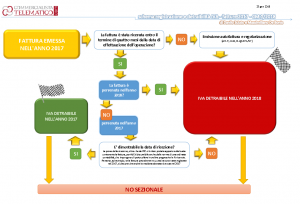

All’indomani della circolare n. 1 del 2018 dell’Agenzia delle Entrate, di cui abbiamo già dato diffusamente notizia e commenti su CommercialistaTelematico.com (vedi in ordine cronologico gli articoli già pubblicati di Giancarlo Modolo, Filippo Mangiapane e Nicola Forte), riteniamo utile per i nostri lettori presentare uno schema riassuntivo delle indicazioni in essa contenute, riguardanti le fatture passive datate 2017.

All’indomani della circolare n. 1 del 2018 dell’Agenzia delle Entrate, di cui abbiamo già dato diffusamente notizia e commenti su CommercialistaTelematico.com (vedi in ordine cronologico gli articoli già pubblicati di Giancarlo Modolo, Filippo Mangiapane e Nicola Forte), riteniamo utile per i nostri lettori presentare uno schema riassuntivo delle indicazioni in essa contenute, riguardanti le fatture passive datate 2017.

Ipotizzando dunque una fattura di tale anno, abbiamo distinto in base al momento in cui essa sarà pervenuta al contribuente-cliente.

Inoltre, abbiamo inserito anche l’accorgimento – valido per la verità da sempre – di verificare se dalla data di effettuazione dell’operazione a quella di ricezione, siano o meno passati più di 4 mesi, limite di tempo imposto dall’art. 6 comma 8 del decreto sanzioni (D.Lgs. n. 471/97) dopo il quale il contribuente-cliente deve adoperarsi per regolarizzare l’operazione versando l’imposta per conto del proprio fornitore. Ciò in quanto una registrazione successiva a tale periodo di tempo esporrebbe nella sostanza il contribuente alla irrogazione della sanzione prevista (minimo 100% dell’imposta), nel caso in cui essa venga controllata dal Fisco.

Occorre pertanto porre la dovuta attenzione alla data di ricezione della fattura (vero elemento temporalmente rilevante) e distinguerla, laddove possibile (magari con l’aiuto della propria software house), da quella di registrazione, che può infatti avvenire ben oltre il termine dei 4 mesi su citato.

scarica lo schema nel PDF qui sotto—>

25 gennaio 2018

Massimiliano De Bonis – Danilo Sciuto

[blox_button text=”UTILITY DETRAZIONE IVA GRATUITA PER GLI ABBONATI” link=”https://www.commercialistatelematico.com/ecommerce/utilty-detrazione-iva-2017-2018.html” target=”_self” button_type=”btn-default” icon=”” size=”btn-md” /]