Uno degli aspetti più insidiosi della dichiarazione IVA è proprio la rettifica della detrazione: un meccanismo poco intuitivo che può obbligare a restituire (o recuperare) parte dell’IVA già detratta. Succede quando cambiano utilizzo, regime fiscale o percentuale di detraibilità dei beni e servizi acquistati.

In questa guida scopriremo in quali casi si applica, come compilare correttamente il rigo VF70 e come muoversi tra esempi pratici e casi concreti.

La rettifica della detrazione IVA

Ai fini della rettifica della detrazione d’imposta, ai sensi dell’art. 19-bis2 del decreto IVA:

Ai fini della rettifica della detrazione d’imposta, ai sensi dell’art. 19-bis2 del decreto IVA:

- non si considerano ammortizzabili:

-

- i beni di costo unitario non superiore a € 516,46;

- i beni il cui coefficiente di ammortamento stabilito ai fini delle imposte sul reddito risulta di entità superiore al 25%;

-

tenendo presente che le modalità procedurali inerenti ai beni ammortizzabili si devono intendere riferite anche ai beni immateriali di cui all’art. 103 del Tuir;

- i fabbricati e/o le porzioni di fabbricati devono necessariamente essere considerati beni ammortizzabili, per i quali il periodo di rettifica è stato fissato in dieci anni decorrenti da quello di acquisto o di ultimazione, tenendo presente, in ogni caso, che nell’imputazione dell’imposta relativa a detti beni e/o alle singole unità immobiliari, soggette a rettifica, si devono ritenere compresi anche quelli presenti in edifici o complessi di edifici acquistati, costruiti o ristrutturati unitariamente, la cui individuazione deve avvenire sulla base di parametri unitari, costituiti dal metro quadrato o dal metro cubo o da criteri similari, che devono rispettare la proporzionalità fra l’onere complessivo dell’imposta relativa ai costi di acquisto, costruzione o ristrutturazione, e la quota parte di costo specificamente attribuibile alle operazioni che non danno diritto alla detrazione dell’imposta;

mentre per:

- le aree fabbricabili l’obbligo di rettifica decennale decorre dalla data di ultimazione dei fabbricati insistenti sulle medesime.

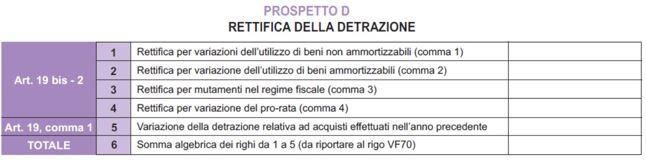

Contenuto del prospetto D: rettifica della detrazione

Al fine di facilitare la determinazione dell’entità complessiva delle rettifiche da annotare nel rigo VF70 del quadro VF del modello IVA 2025, è stato predisposto il prospetto D (di seguito riprodotto).

In tale prospetto risulta previsto un apposito rigo per ogni tipologia di rettifica disciplinata dal citato art. 19-bis2 del decreto IVA.

I relativi importi devono essere indicati con il segno (+) o (–) a seconda che si tratti di un aumento o di una diminuzione della detrazione.

Specificamente:

- il rigo 1, riguarda la rettifica per i beni non ammortizzabili e i servizi qualora gli stessi sono stati utilizzati per effettuare operazioni che danno diritto a detrazione in misura diversa da quella inizialmente operata, in quanto il nesso deve riferirsi alla detrazione operata in via presuntiva al momento dell’acquisto del bene o del servizio, in relazione a quella che effettivamente compete nel momento del primo utilizzo del medesimo bene o servizio.

Al riguardo, si ritiene opportuno precisare che per determinare la misura della rettifica è necessario fare riferimento all’ammontare della detrazione operata in via presuntiva all’atto dell’acquisto e di quella spettante nel momento del loro primo utilizzo.

Infatti:-

- se il loro primo utilizzo è, in concreto, avvenuto nel corso del medesimo anno di acquisto, la rettifica non deve essere compresa nel campo in esame, in quanto nella dichiarazione viene rilevato quanto il soggetto passivo è in grado di determinare correttamente l’entità dell’IVA detraibile;

- se il primo utilizz

-