Definiamo col termine di “pressione fiscale” il rapporto tra il gettito fiscale di ciascun paese e il prodotto interno lordo, ossia la sommatoria delle diverse imposte, tasse, tributi e contributi, diviso il P.I.L.. Ebbene tale frazione si presenta oggi quantitativamente diversa tra le varie nazioni appartenenti alla U.E. A cura di Roberto Simonazzi.

La diversità fiscale dei contribuenti generici, dei professionisti e delle imprese in Europa, attraverso la misurazione della pressione fiscale

Definiamo con pressione fiscale il rapporto tra il gettito fiscale di ciascun paese e il prodotto interno lordo, ossia la sommatoria delle diverse imposte, tasse, tributi e contributi, diviso il P.I.L.

Ebbene tale frazione si presenta oggi quantitativamente diversa tra le varie nazioni appartenenti alla U.E.

Con i dati relativi al 2017 possiamo affermare che in Italia la pressione fiscale 2017 è stata del 42,50 % del PIL, mentre per la Francia – dati 2015 – è stata del 48% , Belgio 46,80%, Austria 44,30%, Svezia 44%. La media UE è stata del 39,90%.

Ancora la Germania del 36,20%, Svizzera 30,30%, Irlanda 27,80%., Gran Bretagna 35,205, Romania 27,70% , Bulgaria 27,80%.

Infine gli U.S.A. Il 24,30%.

Gli effetti macroeconomici e microeconomici

Finora la maggior parte dei consumatori ha utilizzato le basi teorico-pratiche derivate dal consumismo ovvero dalla sommatoria dei due effetti di J. S. Duensenberry ossia l’effetto dimostrazione ed emulazione.

Purtroppo gli anni critici 2008-2018 – decennio di stagnazione e recessione – hanno prodotto l’effetto di una notevole contrazione dei consumi in generale e conseguenze micro e macroeconomiche relative.

In questa fase hanno potuto reggere meglio il peso della crisi i Paesi che avevano un tasso contenuto di pressione fiscale poiché avevano maggior quantitativo monetario di risparmio spendibile.

Tale assunto concreto ci propone la considerazione che la diversità di tassazione in Europa è un dato molto importante da analizzare e ponderare ossia che fra le top – decisioni della Unione Europea si dovrebbero attualmente approvare delle riforme che portassero alla eliminazione oppure all’attenuazione delle disparità fiscali tra i Paesi della U.E.

Conclusioni

Il Patto di stabilità e crescita deve soddisfare tutti i parametri di Maastricht ossia in particolare sintetizziamo che – per ciascun Paese aderente alla U.E. – il rapporto DEFICIT/PIL deve essere inferiore al 3% ancora oggi.

Inoltre il rapporto DEBITO PUBBLICO/PIL deve essere inferiore al 60%.

Premesso che non siamo ancora usciti dalla crisi decennale sopra esposta e che pertanto esistono molti problemi ancora da risolvere da parte di molti paesi U.E., ecco la proposta da molti auspicata e che potrebbe aiutare a risolvere gli eventi macroeconomici e anche contribuire alla parificazione mediante livellazione nel tempo della fiscalità dei contribuenti europei:

RAPPORTO DEFICIT / PIL = inferiore al 4,20 circa.

RAPPORTO DEBITO PUBBLICO / PIL = inferiore al 75% circa.

Si tratta dell’applicazione di misure che si riferiscono principalmente alle teorie originate dall’economista J. M. KEYNES ma che potrebbero ritornare attuali al fine macroeconomico risolutivo.

Riteniamo infine che l’economia non debba essere intesa solo come una scienza che massimizza il valore di scambio e che opera solo per convenienza ma come una componente di ricerca per la salvaguardia del sistema umano.

***

Alcune soluzioni alla criticità economica interazionale

Allegato n.1

a) Analisi dell’equilibrio macroeconomico

Allo scopo di spiegare i vari meccanismi dell’equilibrio macroeconomico e l’operatività degli effetti moltiplicatori sul reddito, occorre evidenziare una base analitica.

Premesso che la Produzione è la sommatoria della Domanda Totale dei beni di Consumo e di Investimento, possiamo esprimere la Funzione Lineare del Reddito:

Y = C + I; Y = Co + cY + Io;

dove Co è il Consumo autonomo

e Io è l’Investimento autonomo.

Ancora : Y = C + S ; dove Y è il Reddito, C è il Consumo ossia l’acquisto dei beni e S è il

Risparmio.

Sostituendo avremo che:

Co + cY + Io = C + S >>>>> C + Io = C + S >>>>> Io = Y – C = S >>>>> Io = S;

Ossia la variabile Investimento autonomo è uguale alla variabile Risparmio.

< o >

Supponiamo ora che il Consumo sia una funzione lineare del Reddito, ossia:

C = Co + cY

Visto la funzione del Risparmio >>> S = Y – C >>> di conseguenza la funzione del risparmio

sarà >>> S = Y – ( Co + cY ) >>>>> e si potrà scrivere anche : S = – Co + ( 1 – c )Y;

b) La condizione dell’equilibrio macroeconomico

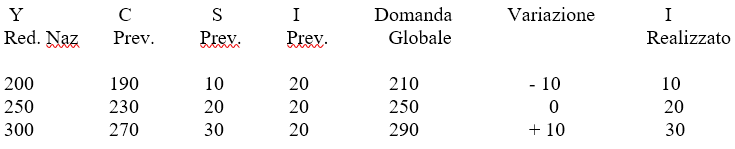

Dato la funzione del Consumo: C = 30 + 0,8 Y ; Dove Y è il Reddito Nazionale = 200;

sostituendo opportunamente… esempio: C = 30 + 0,8 . 200 ; Avremo che C = 190;

dove Y è 250 avremo che C = 230;

dove Y è 300 avremo che C = 270;

Potremo così costruire una tabella n.1.

E nel successivo grafico viene evidenziato che nel punto E si realizza la condizione di equilibrio macroeconomico: I = S;

In presenza delle Spese Pubbliche (prelievo fiscale) = pf; la condizione di equilibrio macroeconomico diventa:

Y = C + Io + pf;

^^^

Nota del 29.06.2018:

Possiamo determinare con +∆T l’aumento delle Imposte avvenuto in Italia nell’anno 2015 e seguenti, ma che non è risultato sufficiente a saturare l’Investimento richiesto dallo Stato Imprenditore ossia dall’operatore P.A. e dal Sistema impresa privata italiana in quanto si sono verificati numerosi comportamenti disequilibrati. – Vedi rendiconti delle spese relative alle regioni e altri eventi che hanno fatto dubitare che in Italia non vi fosse più alcuna persona equilibrata in grado di governare il nostro paese.

Infatti il numero dei deputati e dei senatori è sempre lo stesso, idem il numero delle provincie, tutti i controllori del sistema eco-finanziario ossia i revisori dei conti effettuano il loro controllo a campione e non sono in grado di far emergere i disequilibri eco-finanziari relativi a comuni, province e regioni ed altri enti pubblici.

Potremo aggiungere altri eventi, ma in questa sede ci limitiamo a citare il fatto che anche la giustizia procede per tempi piuttosto lunghi e non è mai stata in grado di risolvere i casi concreti con velocità esecutiva.

c) Il moltiplicatore e l’equilibrio macroeconomico

Supponiamo che: Y = C + Io; desideriamo conoscere l’aumento del Reddito Nazionale all’aumentare di un componente autonomo della Domanda Globale.

Esempio di un problema: ricerca dell’effetto di un + ∆Y non ripetuto nel tempo.

Adesso formuliamo in questo modo:

∆Y = k ∆Io; dove ∆Y è l’aumento del Reddito,

∆Io è l’aumento dell’Investimento,

k è il moltiplicatore dell’Investimento.

Dobbiamo calcolare k;

possiamo dire che il moltiplicatore dell’Investimento dipende dalla Propensione marginale al Consumo >>>>> di conseguenza….

∆Y = k ∆Io >>>>> k = ∆Y / ∆Io; oppure: Y = C + Io;

>>>>> ∆Y = ∆C + ∆Io >>>>> ∆Io = ∆Y – ∆C >>>>> pertanto possiamo scrivere:

k = ∆Y / ∆ Y – ∆C; >>>>> k = 1 / 1 – ∆C/∆Y;

dove ∆C/∆Y è la Propensione marginale al Consumo.

dove 1 –∆C/∆Y è la Propensione marginale al Risparmio.

In conclusione possiamo dire che il Moltiplicatore dell’Investimento è uguale all’inverso della Propensione marginale al Risparmio.

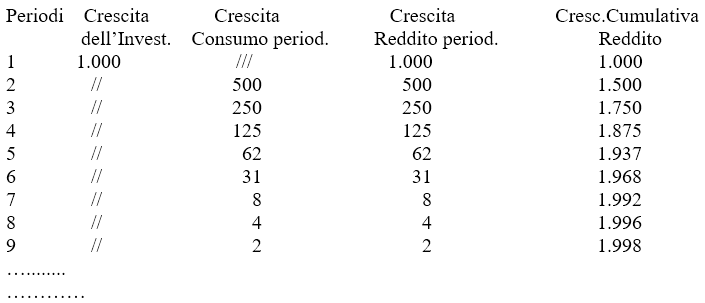

Evidenziamo la tabella n.2 che rappresenta l’effetto del Moltiplicatore dell’Investimento non ripetuto.

Dati: 1.000 per l’Investimento e la Prop. Mrg. Consumo di 0,50.

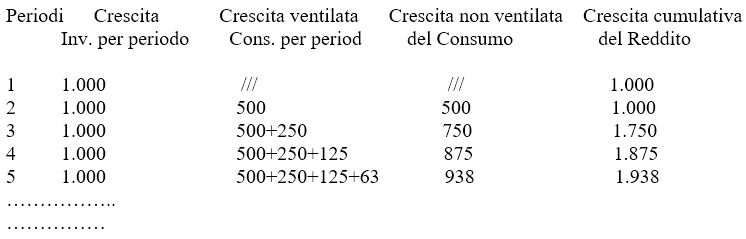

Esaminiamo adesso con la tabella n.3 gli effetti dell’aumento di un investimento ripetuto in più periodi., ossia ∆Io.

Il moltiplicatore e l’equilibrio macroeconomico.

(Vedi grafico 10.4)

Eo è il punto di equilibrio.

Allorché il moltiplicatore avrà prodotto tutti i suoi effetti si avrà: ∆Y = 1 / 1 – c . ∆Io;

E’ possibile calcolare gli investimenti successivi del P.N. ∆Y indotto da un aumento iniziale dell’Investimento ∆Io uguale a 100 ed una propensione marginale al Consumo c uguale a 0,80.

∆Y = 100 + 80 + 64 +…..

2 3

∆Y = 100 + 100 (0,80) + 100 (0,80) + 100 (0,80) +….

2 3

∆Y = ∆Io + ∆Io . c + ∆Io . c + ∆Io . c ……

2 3

∆Y = ∆Io + ∆Io (1+ c + c + c +…. ; c > 1;

Stabilito che la propensione marginale al consumo è = 0,80 e che ∆Io = 100;

la somma dei termini in progressione geometrica è data da:

∆Y = ∆Io . 1 / 1 – c;

il Moltiplicatore è uguale a 5 e il valore ∆Y è uguale a 500.

Il Moltiplicatore è il processo che assume l’equilibrio macroeconomico e quando questo avrà prodotto tutti i suoi effetti avremo che:

∆Y > ∆Yo;

a conclusione di quanto evidenziato possiamo dire che i limiti del moltiplicatore dell’investimento sono essenzialmente tre:

- la condizione è che i Fattori Capitale e Lavoro non siano totalmente impiegati.

- la propensione marginale al consumo sia stabile.

- a livello macroeconomico non siano presi in dettaglio i diversi settori dell’economia nazionale.

Leggi anche: La disuguaglianza fiscale dei contribuenti europei: rilievi macroeconomici anni 2018-19

Roberto Simonazzi

11 ottobre 2018