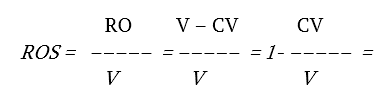

Quando si voglia considerare la redditività quale parametro sintetico dei risultati storici o delle prospettive di produzione di reddito di una o più aziende e ci si debba basare, per concretezza, sui dati dei relativi bilanci, si possono evocare alcune misure di natura contabile. Si può offrire infatti la possibilità di misurare la redditività aziendale in funzione delle vendite, espressa come rapporto tra risultato operativo, differenza tra ricavi totali e costo del venduto, e l’ammontare dei ricavi stessi denominato margine sulle vendite, o, nell’accezione anglosassone, Return on Sales (ROS)

Quando si voglia considerare la redditività quale parametro sintetico dei risultati storici o delle prospettive di produzione di reddito di una o più aziende e ci si debba basare, per concretezza, sui dati dei relativi bilanci si possono evocare alcune misure di natura contabile. Si può offrire infatti la possibilità di misurare la redditività aziendale in funzione delle vendite, espressa come rapporto tra risultato operativo, differenza tra ricavi totali e costo del venduto, e l’ammontare dei ricavi stessi denominato margine sulle vendite, o, nell’accezione anglosassone, Return on Sales (ROS):

o come l’incidenza dei costi sul prezzo, ottenuto od ottenibile dall’impresa in relazione a quanto ricavato dall’esterno, in ragione dello scambio dei beni e/o servizi offerti al proprio mercato.

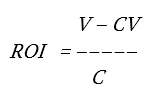

Parallelamente, si prospetta la possibilità di misurare la redditività, esprimendola formalmente in funzione del rapporto tra risultato operativo e il capitale impiegato, per ottenere la redditività del capitale investito o, nell’accezione anglosassone, Return on Investiment (ROI):

dove:

V = ricavi totali;

CV = costo del venduto;

RO = risultato operativo;

C = capitale investito.

E’ chiara, a sua volta, la funzione del ROI, espressione dell’efficienza dell’investimento e misura del rendimento del capitale, inteso sia come capitale operativo investito, determinato dal valore delle risorse correnti e fisse a tal fine investite, sia quale complesso delle risorse finanziarie a ciò dedicate.

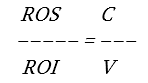

Un’immediata relazione si può stabilire tra ROI e ROS, traendola dal loro rapporto:

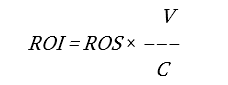

dal quale si può dedurre che risulta anche:

dove il rapporto V/C, definibile rotazione del capitale, nella dizione anglosassone turnover, misura quanto fatturato è generato, nell’unità di tempo considerata, dal capitale investito, ovvero quante volte il capitale investito si è riprodotto nel totale delle vendite dell’esercizio.

Quello che preme in queste righe è però specificare che la dizione di ROI, così genericamente introdotta, richiede qualche doverosa precisazione, sia perché molti e differenziati sono i significati che si possono affidare a tale parametro, in relazione alle differenti misure concrete adottabili, sia perché, tra la letteratura italiana e quella anglosassone e tra i diversi autori, emergono dizioni e significati che possono generare confusioni perché, tra le tante alternative possibili, la terminologia adottata non sempre coincide e le diverse formule di calcolo non corrispondono allo stesso significato lessicale.

È bene sottolineare che la sostanziale causa di confusione emerge principalmente dal fatto che la nozione del parametro della redditività adottata può essere giustificata da differenti finalità conoscitive e che, a fronte di differenti nozioni, si pone il problema di porre al denominatore la misura del capitale investito più coerente con quella del reddito che, al numeratore, vi si debba confrontare.

…..“estratto” tratto dal libro “ANALISI DI BILANCIO – MANUALE PRATICO E SOFTWARE” di Augusto Santori

CONTINUA… LEGGI L’ARTICOLO COMPLETO NEL PDF QUI SOTTO