in caso di riscatto anticipato del leasing in corso quali sono gli effetti fiscali per l’utilizzatore: l’impatto sulle imposte dirette e su quelle indirette (IVA e registro), il caso particolare del leasing immobiliare

Il leasing finanziario: premessa

Il leasing finanziario è un contratto atipico, in quanto non espressamente disciplinato dal Codice Civile ma è il risultato della combinazione degli schemi della vendita con patto di riservato dominio (art. 1523 C.C.) e del contratto di locazione (art. 1571 C.C.) .

Il leasing finanziario è un contratto atipico, in quanto non espressamente disciplinato dal Codice Civile ma è il risultato della combinazione degli schemi della vendita con patto di riservato dominio (art. 1523 C.C.) e del contratto di locazione (art. 1571 C.C.) .

Attraverso tale contratto il locatario assume sostanzialmente tutti i rischi e i benefici connessi alla proprietà del bene, tuttavia solamente al momento dell’esercizio dell’opzione del riscatto il soggetto diviene effettivamente proprietario della cosa precedentemente condotta in leasing.

Al momento dell’esercizio del patto di riscatto il soggetto, avendo terminato di versare canoni di leasing, acquista al prezzo pattuito la proprietà del bene ed imputa tale costo a immobilizzazione. A questo punto procede ad ammortizzare il bene dall’esercizio di entrata in funzione del medesimo secondo le ordinarie aliquote stabilite dal D.M. del 31.12.1988.

Il riscatto anticipato del leasing finanziario

Tuttavia può accadere che il contribuente, per varie motivazioni, decida di riscattare anticipatamente il bene senza attendere dunque la scadenza stabilita dal contratto.

Tuttavia può accadere che il contribuente, per varie motivazioni, decida di riscattare anticipatamente il bene senza attendere dunque la scadenza stabilita dal contratto.

Dal punto di vista fiscale senza dubbio un riscatto anticipato comporta un notevole allungamento del periodo di deduzione dei costi poiché il bene diviene un immobile in proprietà e dunque deve essere ammortizzato secondo le aliquote ordinarie (nella maggior parte dei casi 3%).

Dal punto di vista finanziario occorre valutare le condizioni previste al verificarsi della fattispecie in esame poiché non è rara l’applicazione di penali da parte delle società di leasing.

In ultimo è da valutare che se nel contratto di leasing è previsto un maxicanone iniziale (imputato a ciascun periodo di imposta in conformità al principio di competenza) al momento del riscatto anticipato si ritiene che la quota residua di canone da riscontare vada ad incrementare il valore di iscrizione dell’immobilizzazione a stato patrimoniale e non possa essere invece essere imputata a a conto economico come costo di competenza.

Riscatto anticipato del leasing finanziario: la disciplina ai fini delle imposte sui redditi

In primo luogo va ricordato che la Finanziaria 2014 ha introdotto alcune rilevanti novità, intervenendo sulla disciplina della deducibilità dei canoni di leasing dal reddito d’impresa/ lavoro autonomo con decorrenza delle nuove regole per i contratti stipulati dall’ 1/1/2014.

Va evidenziato che dal 28.4.2012 la deducibilità dei canoni non è più ancorata alla durata minima del contratto; mentre dall’1.1.2014 è stato ridotto il periodo temporale entro il quale dedurre i canoni.

In sintesi per i contratti stipulati dal 2014 la deducibilità dei canoni di leasing deve essere effettuata, a prescindere dalla durata del contratto:

- per i beni mobili in un lasso di tempo che non può essere inferiore al periodo fissato dallo stesso comma 7 dell’art. 102, legato al periodo d’ammortamento risultante dall’applicazione dei coefficienti ministeriali (DM 12.88).

Tale periodo minimo:

- è pari a 1/2 del periodo d’ammortamento (in luogo dei previgenti 2/3) per la generalità dei beni mobili;

- è confermato nell’intero periodo d’ammortamento per i veicoli a deducibilità limitata ex art. 164, TUIR (ad esempio, per le autovetture, il periodo di deducibilità è pari a 4 anni);

Nota bene

Nel caso di veicoli concessi in uso promiscuo ai dipendenti, (C.M. 14.5.2014, n. 10/E) la deducibilità dei canoni di leasing deve avvenire “al pari degli altri beni mobili”, ossia in un periodo non inferiore alla metà del periodo d’ammortamento. Per gli stessi non opera quindi la penalizzazione prevista per le “auto aziendali” ex art. 164, TUIR.

- per i beni immobili, in un periodo non inferiore a 12 anni (in luogo dei previgenti 2/3 del periodo d’ammortamento, con un minimo di 11 o 18 anni).

Nota bene

Si ricorda che, in presenza di un leasing immobiliare, ai sensi dell’art. 36, comma 7-bis, DL n. 223/2006, è indeducibile la parte della quota capitale dei canoni di fabbricati strumentali riferibile al terreno.

Fatta salva l’ipotesi in cui il valore del terreno è individuabile, in quanto acquistata autonomamente da parte della società di leasing, nelle altre ipotesi risulta applicabile il principio secondo il quale il relativo valore è pari al 20% (30% per i fabbricati industriali) della quota capitale del canone.

Ai fini IRAP i canoni di leasing sono deducibili ma al netto della quota di interessi in essi contenuta.

Inoltre occorre sottolineare che è stato ormai da tempo definitivamente chiarito che il riscatto anticipato di un contratto di leasing non inficia la deducibilità fiscale dei canoni imputati fino al momento del riscatto poiché non esistono finalità elusive. Secondo quanto chiarito dalla R.M. n. 183/2000, ai fini della deducibilità dei canoni, occorre fare riferimento non alla durata effettiva quanto alla durata “prevista” nel contratto (cfr anche Circ. Assilea n. 3 del 1988 e risposta dell’Amministrazione finanziaria a interrogazione parlamentare n. 5-01465 del 21 ottobre 1993).

RISCATTO ANTICIPATO ⇒ E’ FATTA SALVA LA DEDUCIBILITA’ DEI CANONI

A titolo di completezza si chiarisce anche quale debba essere il trattamento fiscale della cessione del contratto di leasing.

Come chiarito dalla R.M. n. 212/2007 l’acquirente del contratto di leasing deve imputare il corrispettivo pagato a due componenti:

- quella relativa al godimento del bene;

- quella relativa all’ opzione di acquisto della proprietà.

La prima parte deve essere considerata costo pluriennale da ripartirsi in funzione della residua durata del contratto mentre la seconda costituisce un costo che ha rilevanza fiscale solamente al momento in cui viene riscattato il bene perché fino a quella data la somma in questione rappresenta una immobilizzazione iscritta nell’attivo dello stato patrimoniale (B.II.5) ma il cui ammortamento risulta temporaneamente sospeso.

La limitazione risiede dunque in tale seconda componente poiché la posticipazione della concorrenza alla formazione del reddito di una quota di costo pagato non è certo di favore per l’acquirente il quale oltre che posticipare la rilevanza del costo al momento del riscatto ne vede il reale utilizzo nel corso del periodo di ammortamento (che nel caso degli immobili è spesso pari a 33 anni).

Va inoltre specificato che la suddivisione delle due quote ideali di costo va effettuata secondo i seguenti criteri:

- la quota di costo sospeso deve essere pari alla sopravvenienza attiva rilevata in capo al cedente (che a sua volta è pari alla differenza fra valore normale del bene e canoni residui più prezzo di riscatto attualizzati);

- l’eventuale differenza fra il corrispettivo e il costo sospeso appena citato rappresenta costo pluriennale da ripartirsi nella residua durata del contratto.

| CESSIONE CONTRATTO DI LEASING | |

| CORRISPETTIVO PER IL GODIMENTO | CORRISPETTIVO PER LA PROPRIETA’ |

| COSTO PLURIENNALE IN FUNZIONE DELLA RESIDUA DURATA DEL CONTRATTO | SI AMMORTIZZA SOLO DOPO IL RISCATTO |

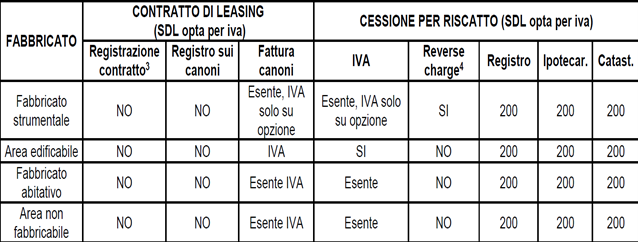

Riscatto anticipato del leasing finanziario: disciplina IVA e registro

La lettera a-bis del comma 6 dell’articolo 17, D.P.R. n. 633/72 contiene l’ambito applicativo del regime di reverse charge per le cessioni di immobili, che a seguito delle novità introdotte dal D.L. n. 83/2012, è stato ampliato anche agli immobili abitativi, prevedendo comunque che l’inversione si applichi solamente in presenza di una specifica opzione per l’applicazione dell’IVA.

In buona sostanza per effetto delle modifiche legislative sopra citate le cessioni di fabbricati di cui all’art. 10, co.1 n. 8-bis e 8-ter, D.P.R. n. 633/72, che siano strumentali o abitativi (ovviamente nei casi in cui la cessione rientri nel campo di applicazione dell’IVA e non nell’esenzione) vanno assoggettate a regime del reverse charge ma solo nel caso in cui il soggetto abbia optato per l’applicazione dell’IVA.

A proposito del riscatto anticipato va segnalato che la società di leasing applica ai canoni periodici l’IVA indipendentemente dal fatto che in fase di riscatto del fabbricato effettuerà una cessione in reverse charge (ciò poichè i canoni di leasing rappresentano prestazioni di servizi e non cessioni di beni).

Le citate modifiche sul regime di reverse charge impattano senza dubbio sui contratti di leasing al momento del riscatto dell’immobile poiché in tali circostanze la società di leasing effettua una vera e propria cessione dell’immobile al soggetto utilizzatore e dunque deve verificare se applicare o meno il regime dell’inversione contabile.

Esempio

Una società commerciale decide di riscattare un leasing immobiliare in data 13 marzo 2015 per cui è stata indicata nel contratto l’opzione di vendita per € 60.000 + IVA.

La società di leasing, sulla base delle disposizioni sopra citate, è però tenuta a cedere l’immobile applicando la disciplina del reverse charge e il soggetto acquirente non è dunque tenuto al versamento dell’IVA, tuttavia quest’ultimo deve procedere alla registrazione dell’IVA nel registro degli acquisti e nel registro delle vendite.

Il fatto di non dovere anticipare IVA in sede di riscatto e dunque dover attendere di compensarla nelle liquidazioni periodiche può, particolarmente in momenti di crisi di liquidità, essere un elemento positivo.

REGIME IVA AL RISCATTO DEL LEASING IMMOBILIARE ⇒ Se la società di leasing opta per l’applicazione dell’IVA fattura in reverse charge

Rimborso IVA

A seguito della interpretazione data dalla R.M. 28.12.2007, n. 392 è divenuto estremamente differente, dal punto di vista IVA, acquistare un contratto di leasing o acquistare l’immobile stesso dopo che il primo utilizzatore lo ha riscattato.

Infatti nel caso di acquisto del contratto di leasing la citata risoluzione nega la possibilità di richiedere a rimborso l’IVA versata sul corrispettivo richiesto per la cessione del contratto poiché in capo all’utilizzatore del bene non si realizza il presupposto dell’acquisto richiesto dall’art. 30, co. 3 lett. c), D.P.R. n. 633/72 (la C.M. n. 2/1990 si ritiene a questo punto superata).

Dunque nell’ipotesi in cui il soggetto acquirente possa scegliere di acquistare il bene e non il contratto poiché, essendo prossimo il termine del leasing, l’utilizzatore decide di riscattare il bene e venderlo, dal punto di vista della possibilità di richiedere l’IVA a rimborso ne deriva un indubbio vantaggio per l’acquirente.

Del resto differente è pure la scelta di acquistare direttamente ab origine oppure di sottoscrivere un contratto di leasing. Secondo quanto chiarito dalla citata risoluzione

“ i beni acquistati in leasing fino a quando non sono riscattati al termine del relativo contratto non possono annoverarsi fra i beni di proprietà di chi riutilizza e di conseguenza non possono dare diritto al rimborso quali beni ammortizzabili”.

Pertanto è chiaro che non solo in caso di cessione di contratto di leasing ma anche di pagamento di maxicanone in occasione della stipula di un nuovo contratto l’IVA non può essere richiesta a rimborso. Al contrario al momento del riscatto si verifica il presupposto di cui all’art. 30 ed e è possibile richiedere rimborso.

Tuttavia va ricordato che la modifica della disciplina sulle cessioni di immobili strumentali con opzione per l’applicazione dell’IVA ha fatto sì che in sede di riscatto anticipato l’acquirente non è tenuto a corrispondere l’IVA alla società di leasing poiché si applica il reverse charge. Tale intervento, i tutti i casi in cui il reverse sia applicabile, elimina dunque la problematica suddetta in riferimento alla possibilità di richiedere il rimborso.

Va peraltro ricordato che a seguito delle modifiche introdotte dal Decreto semplificazioni vedi anche C.M. n. 32/2014 sono state ulteriormente alzate le soglie da 5.164 a 15.000 € oltre le quali è obbligatorio richiedere garanzia assicurativa o fideiussoria essendo questo sostituibile nella maggioranza dei casi dal visto di conformità.

| RIMBORSO IVA (art. 30 co. 3 lett. c) D.P.R. n. 633/72) | |

| IMPOSSIBILE IN SEDE DI MAXICANONE | POSSIBILE IN SEDE DI RISCATTO |

Registro e ipo-catastali al momento del riscatto

Al fine di avere un quadro più chiaro della gestione delle imposte indirette al momento del riscatto occorre ripercorrere una breve cronistoria delle modifiche normative che hanno interessato il comparto immobiliare negli ultimi anni con particolari riferimento al leasing.

Come disciplinato dal D.L. n. 223/2006, a decorrere dal 1° ottobre 2006 le imposte in esame vengono applicate con un’aliquota ridotta alla metà (2% più 2%) su entrambe le compravendite, quella iniziale, effettuata dalla società di leasing, e quella finale rappresentata dal riscatto da parte dell’utilizzatore, e su un imponibile omogeneo, in quanto il prezzo di riscatto del bene, aumentato dei canoni al netto della componente finanziaria coincide, sostanzialmente, con il valore iniziale dichiarato dalla società di leasing.

In questo modo l’operazione complessiva di leasing sconta la medesima imposizione che si applica alla compravendita diretta dove le ipo-catastali sono pari al 4%.

Da ricordare che l’acquirente al momento del riscatto scomputa l’imposta di registro dell’1%, pagata sui canoni di locazione durante tutta la durata del contratto, dall’ammontare delle imposte ipotecarie e catastali dovute al termine del contratto.

In buona sostanza il criterio di determinazione del valore normale individuato nel prezzo di riscatto del bene aumentato dei canoni depurati dalla componente finanziaria pare essere l’unico accettabile e a nulla sembrano rilevare particolari situazioni soggettive o di mercato.

Dal 1° gennaio 2011 cambia la tassazione indiretta per i leasing di immobili strumentali, che scontano le imposte ipotecarie e catastali in misura ordinaria (4%) all’atto dell’acquisto dell’immobile da parte della società di leasing e non sono più soggetti a registrazione (1%).

Ricorda

La R.M. del 29 gennaio 2008, n. 24/E afferma che non è possibile avvalersi di nessuna deroga alla modalità di determinazione della base imponibile delle imposte ipotecarie e catastali dovute sul riscatto dell’immobile poiché tali imposte, secondo il disposto del D.lgs n. 346/1990 (che rinvia espressamente alle disposizioni dell’art. 51, co. 2, D.P.R. n. 131/1986), devono essere applicate sul valore venale in comune commercio del bene che è dato dal prezzo di riscatto aumentato dei canoni di leasing depurati della componente finanziaria (valore determinato in occasione del perfezionamento del leasing).

A seguito dell’ultima modifica legislativa appena commentata ne deriva che ad oggi, tenuto conto anche delle modifiche introdotte nel comparto delle imposte indirette dal D.L. n. 104/2013, il riscatto (anticipato o meno) di un contratto di leasing immobiliare su un immobile strumentale sconta imposte di registro e ipo-catastali in misura fissa per € 200 ognuna.

| REGIME ALTRE INDIRETTE AL RISCATTO LEASING IMMOBILIARE |

| REGISTRO 200€

IPOTECARIA 200€ CATASTALE 200€ |

Infatti essendo l’operazione di cessione dell’immobile strumentale un operazione rilevante ai fini dell’IVA (che sia in esenzione sugli abitativi o in reverse sugli strumentali) e dunque operando il regime di alternatività IVA registro fa si che il citato registro sia fisso.

Per l’altro verso le ipo-catastali nella misura del 3+1 % sono già state integralmente assolte dalla società di leasing.

Al contrario in caso di cessione del contratto di leasing relativo ad un immobile strumentale la Legge di stabilità 2014 (L. n. 147/2013) impone di applicare l’imposta di registro pari al 4% sul corrispettivo pattuito per la cessione del contratto aumentato della quota capitale compresa nei canoni ancora da pagare e del prezzo di riscatto. Preme sottolineare che questa rappresenta una eccezione al principio di alternatività IVA registro, infatti ai fini IVA la cessione del contratto di leasing da luogo ad una prestazione di servizi ex art. 3 co. 2 n. 5 D.P.R. n. 633/72.

Il trattamento ai fini delle imposte dirette della suddetta imposta di registro da ritenersi più prudente è la ripartizione dell’onere deducibile sulla durata residua del contratto (Assilea circolare 2/2014)

A cura di Fabio Balestra

Aprile 2015

Ti può interessare anche: Le distorsioni contabili del contratto di leasing e riscatto del cespite

N.B. Abbiamo elaborato un ottimo foglio di calcolo che consente di determinare la parte indeducibile dei canoni di leasing ai fini delle opportune riprese fiscali in sede di determinazione del reddito imponibile Ires/Irpef ed Irap, scoprilo >>