le corrette norme di comportamento antiriciclaggio che il professionista deve tenere per il censimento della clientela, e gli obblighi che deve rispettare

L’antiriciclaggio per i professionisti

Il codice penale in Italia

LIBRO SECONDO. Dei delitti in particolare – TITOLO TREDICESIMO. Dei delitti contro il patrimonio – CAPO SECONDO. Dei delitti contro il patrimonio mediante frode.

ARTICOLO 648 BIS ** Riciclaggio

Fuori dei casi di concorso nel reato, chiunque sostituisce o trasferisce denaro, beni o altre utilità provenienti da delitto non colposo, ovvero compie in relazione ad essi altre operazioni, in modo da ostacolare l’identificazione della loro provenienza delittuosa, è punito con la reclusione da quattro a dodici anni e con la multa da euro 5.000 a euro 25.000 (Dal 01.01.2015, prima erano da euro 1.032 a euro 15.493).

Fuori dei casi di concorso nel reato, chiunque sostituisce o trasferisce denaro, beni o altre utilità provenienti da delitto non colposo, ovvero compie in relazione ad essi altre operazioni, in modo da ostacolare l’identificazione della loro provenienza delittuosa, è punito con la reclusione da quattro a dodici anni e con la multa da euro 5.000 a euro 25.000 (Dal 01.01.2015, prima erano da euro 1.032 a euro 15.493).

La pena è aumentata quando il fatto è commesso nell’esercizio di un’attività professionale.

La pena è diminuita se il denaro, i beni o le altre utilità provengono da delitto per il quale è stabilita la pena della reclusione inferiore nel massimo a cinque anni.

Si applica l’ultimo comma dell’articolo 648 (Ricettazione).

ARTICOLO 648 TER ** Impiego di denaro, beni o utilità di provenienza illecita

Chiunque, fuori dei casi di concorso nel reato e dei casi previsti dagli articoli 648 e 648-bis, impiega in attività economiche o finanziarie denaro, beni o altre utilità provenienti da delitto, è punito con la reclusione da quattro a dodici anni e con la multa da euro 5.000 a euro 25.000. (Dal 01.01.2015, prima era da euro 1.032 a euro 15.493)

La pena è aumentata quando il fatto è commesso nell’esercizio di un’attività professionale.

La pena è diminuita nell’ipotesi di cui al secondo comma dell’articolo 648 (Particolare tenuità del fatto).

Si applica l’ultimo comma dell’articolo 648 (Ricettazione).

ARTICOLO 648 TER 1 ** Autoriciclaggio (introdotto dal 01.01.2015)

Si applica la pena della reclusione da due a otto anni e della multa da euro 5.000 a euro 25.000 a chiunque, avendo commesso o concorso a commettere un delitto non colposo, impiega, sostituisce, trasferisce, in attività economiche, finanziarie, imprenditoriali o speculative, il denaro, i beni o le altre utilità provenienti dalla commissione di tale delitto, in modo da ostacolare concretamente l’identificazione della loro provenienza delittuosa.

Si applica la pena della reclusione da uno a quattro anni e della multa da euro 2.500 a euro 12.500 se il denaro, i beni o le altre utilità provengono dalla comissione di un delitto non colposo punito con la reclusione inferiore nel massimo a cinque anni.

Si applicano comunque le pene previste dal primo comma se il denaro, i beni o le altre utilità provengono da un delitto commesso con le condizioni o le finalità di cui all’articolo 7 del decreto-legge 13 maggio 1991, n. 152, convertito, con modificazioni, dalla legge 12 luglio 1991, n. 203, e successive modificazioni.

ARTICOLO 648 TER 1 ** Autoriciclaggio (introdotto dal 01.01.2015)***SEGUE

Fuori dei casi di cui ai commi precedenti, non sono punibili le condotte per cui il denaro, i beni o le altre utilità vengono destinate alla mera utilizzazione o al godimento personale.

Fuori dei casi di cui ai commi precedenti, non sono punibili le condotte per cui il denaro, i beni o le altre utilità vengono destinate alla mera utilizzazione o al godimento personale.

La pena è aumentata quando i fatti sono commessi nell’esercizio di un’attività bancaria o finanziaria o di altra attività professionale.

La pena è diminuita fino alla metà per chi si sia efficacemente adoperato per evitare che le condotte siano portate a conseguenze ulteriori o per assicurare le prove del reato e l’individuazione dei beni, del denaro e delle altre utilità provenienti dal delitto.

Si applica l’ultimo comma dell’articolo 648 (Ricettazione).

Leggi anche: Presupposti del reato di autoriciclaggio

IL RICICLAGGIO (D.lgs. 231/2007)

(ai soli fini del presente decreto) è costituito dal compimento intenzionale delle seguenti azioni:

- la conversione o il trasferimento di beni, effettuati essendo a conoscenza che essi provengono da un’attività criminosa o da una partecipazione a tale attività, allo scopo di occultare o dissimulare l’origine illecita dei beni medesimi o di aiutare chiunque sia coinvolto in tale attività a sottrarsi alle conseguenze giuridiche delle proprie azioni;

- l’occultamento o la dissimulazione della reale natura, provenienza, ubicazione, disposizione, movimento, proprietà dei beni o dei diritti sugli stessi, effettuati essendo a conoscenza che tali beni provengano da un’attività criminosa o da una partecipazione a tale attività;

- l’acquisto, la detenzione o l’utilizzazione di beni essendo a conoscenza, al momento della loro ricezione, che tali beni provengono da un’attività criminosa o da una partecipazione a tale attività;

- la partecipazione ad uno degli atti di cui alle lettere precedenti, l’associazione per commettere tale atto, il tentativo di perpetrarlo, il 2atto di aiutare, istigare o consigliare qualcuno a commetterlo o il fatto di agevolarne l’esecuzione.

AUTORICICLAGGIO (D.lgs. 231/2007)

- Nell’art. 2 del Decreto Legislativo 231/2007 non viene 2atta distinzione tra chi pone in essere comportamenti qualificati come riciclaggio o autoriciclaggio e chi ha commesso il reato cosiddetto presupposto, per cui anche il soggetto che ricicla beni o utilità derivanti da un reato da lui stesso commesso, dovrà essere segnalato dal professionista all’Unità di Informazione Finanziaria (UIF).

- Rispetto al passato, non si pone più il problema dell’estraneità del cliente rispetto all’origine delittuosa dei capitali oggetto di trasferimento o movimentazione.

- In altri termini, secondo il Comando Generale della Guardia di Finanza, i soggetti obbligati (quindi anche i professionisti) sono chiamati sempre a segnalare le operazioni sospette di “money laundering” anche qualora il cliente stesso dovesse essere sospettato di aver commesso il reato presupposto.

FINANZIAMENTO DEL TERRORISMO (D.lgs. 231/2007)

Il quarto comma dell’art 2, del Decreto Legislativo 231/2007, per individuare questa fattispecie, opera un rinvio all’articolo 1, comma 1, lettera a) del decreto legislativo 22 giugno 2007, n. 109, di recepimento della Direttiva 2005/60/CE per la parte recante misure per prevenire, contrastare e reprimere il finanziamento del terrorismo e l’attività dei Paesi che minacciano la pace e la sicurezza internazionale.

Questo decreto, emanato sempre in attuazione della legge delega n. 29/2006, dispone che per “finanziamento del terrorismo” si deve intendere:

Qualsiasi attività diretta, con qualsiasi mezzo, alla raccolta, alla provvista, all’intermediazione, al deposito, alla custodia o all’erogazione di fondi o di risorse economiche, in qualunque modo realizzati, destinati ad essere, in tutto o in parte, utilizzati al fine di compiere uno o più delitti con finalità di terrorismo o in ogni caso diretti a favorire il compimento di uno o più delitti con finalità di terrorismo previsti dal codice penale (270-bis e 270-sexies), e ciò indipendentemente dall’e22ettivo utilizzo dei fondi e delle risorse economiche per la commissione dei delitti anzidetti.

La IV Direttiva antiriciclaggio

(UE) 2015/849 del Parlamento europeo e del Consiglio e Regolamento (UE) 2015/847

- ll D.lgs. 231/2007, oggetto di una parziale analisi in questo articolo, nasce dal recepimento della III Direttiva antiriciclaggio, la n. 2005/60/CE del Parlamento europeo e del Consiglio e della Direttiva 2006/70/CE della Commissione che ne reca misure di esecuzione.

- Precedentemente l’antiriciclaggio era regolamentato dalla Direttiva 91/308/CEE del Consiglio (l Direttiva antiriciclaggio) e successivamente anche dalla Direttiva 2001/97/CE del Parlamento europeo e del Consiglio (ll Direttiva antiriciclaggio) che vengono abrogate nel 2005 dalla lll Direttiva antiriciclaggio di cui sopra.

- ll 20 maggio 2015 viene approvata la Direttiva (UE) 2015/849 (entrata in vigore il 25/06/2015) del Parlamento europeo e del Consiglio (lV Direttiva antiriciclaggio), relativa alla «Prevenzione dell’uso del sistema finanziario a scopo di riciclaggio dei proventi di attività criminose e di finanziamento del terrorismo», che modifica il Regolamento (UE) 2012/648 del Parlamento europeo e del Consiglio e che abroga la Direttiva 2005/60/CE del Parlamento europeo e del Consiglio e la Direttiva 2006/70/CE della Commissione.

- Il termine ultimo di recepimento da parte degli stati comunitari è il 26/06/2017.

- Sempre il 20 maggio 2015 viene approvato anche il Regolamento (UE) 2015/847 del Parlamento europeo e del Consiglio, riguardante i dati informativi che accompagnano i trasferimenti di fondi e che abroga il Regolamento (CE) 1781/2006 del Parlamento europeo e del Consiglio.

- ll recepimento in ltalia della lV Direttiva Antiriciclaggio avverrà, come previsto dalla Legge 234/2012, attraverso la legge di delegazione europea, e con la successiva emanazione da parte del Governo di un decreto legislativo che ne contenga la relativa disciplina.

- ln data 07 novembre 2015 il Consiglio dei Ministri ha approvato in via definitiva la Legge di delegazione europea 2015 recante delega al Governo per emanare le norme di recepimento di otto diverse direttive e di attuazione di sei regolamenti tra cui, all’art. 14, anche la Direttiva (UE) 2015/849 del Parlamento europeo e del Consiglio e il Regolamento (UE) 2015/847 del Parlamento Europeo e del Consiglio.

Questo ad oggi è lo stato dell’arte. Rimaniamo in attesa che il Governo predisponga, in tempi brevi, il D.lgs. in ossequio alla delega ricevuta.

Antiriciclaggio per professionisti: riepilogo degli obblighi

-

OBBLIGHI DI ADEGUATA VERIFICA DELLA CLIENTELA

-

OBBLIGHI DI REGISTRAZIONE E CONSERVAZIONE DEI DATI

-

OBBLIGHI DI SEGNALAZIONE DELLE OPERAZIONI SOSPETTE

-

OBBLIGHI DI COMUNICAZIONE

-

OBBLIGHI DI FORMAZIONE DEL PERSONALE

CHl SONO l PROFESSlONlSTl DESTlNATARl DEGLl OBBLlGHl

I soggetti che il Decreto Legislativo 231/2007 identifica quali destinatari degli obblighi della normativa antiriciclaggio sono innumerevoli e vengono divisi in cinque gruppi (artt. da 10 a 14) di cui il terzo e il quarto sono intestati ai “Professionisti” (art. 12) e ai “Revisori legali” (già Revisori Contabili) (art. 13).

Sono considerati “Professionisti”, per la normativa antiriciclaggio:

- I soggetti iscritti nell’Albo Unico dei Dottori Commercialisti e degli Esperti Contabili e nell’Albo dei Consulenti del Lavoro;

- ogni altro soggetto che rende i servizi forniti da periti, consulenti e altri soggetti che svolgono in maniera professionale, anche nei confronti dei propri associati e iscritti, attività in materia di contabilità e tributi, ivi compresi associazioni di categoria di imprenditori e commercianti, CAF e patronati;

- i notai e gli avvocati, ma solo per specifiche e ben individuate attività.

- i prestatori di servizi relativi a società e trust con esclusione dei professionisti precedentemente elencati.

Sono considerati “Revisori legali”, per la normativa antiriciclaggio :

I revisori legali e le società di revisione iscritti nel nuovo registro dei revisori legali presso il Ministero dell’Economia e delle Finanze ex D.M. 144/2012 e 145/2012 con e/o senza incarichi di revisione su enti di interesse pubblico;

l componenti degli organi di controllo comunque denominati, con esclusione del collegio sindacale quando esercita anche funzioni di controllo contabile, sono esonerati dagli obblighi di adeguata verifica, di registrazione e di segnalazione operazioni sospette e sono soggetti agli obblighi di vigilanza e controllo, ciascuno nell’ambito delle proprie attribuzioni e competenze, ma solo se svolgono funzioni di controllo presso i soggetti che sono destinatari delle disposizioni in materia di antiriciclaggio.

Nel caso in cui il soggetto incaricato della revisione contabile sia un organo collegiale (quale ad esempio il collegio sindacale) l’obbligo di adeguata verifica grava su ciascun sindaco/revisore e non sull’organo collegiale.

OBBLlGHl Dl ADEGUATA VERlFlCA DELLA CLlENTELA

I professionisti e anche i revisori legali, ma questi ultimi solo per le ultime tre ipotesi, devono procedere ad un’adeguata verifica della clientela in ogni caso quando:

- la prestazione professionale ha per oggetto mezzi di pagamento, beni od utilità di valore pari o superiore a 15.000 euro;

- eseguono prestazioni professionali occasionali che comportino la trasmissione o la movimentazione di mezzi di pagamento di importo pari o superiore a 15.000 euro, indipendentemente dal fatto che siano effettuate con una operazione unica o con più operazioni che appaiono tra di loro collegate per realizzare un’operazione frazionata;

- l’operazione sia di valore indeterminato o non determinabile;

- quando vi è sospetto di riciclaggio, autoriciclaggio o di finanziamento del terrorismo, indipendentemente da qualsiasi deroga, esenzione o soglia applicabile;

- quando vi sono dubbi sulla veridicità o sull’adeguatezza dei dati precedentemente ottenuti ai fini dell’identificazione di un cliente.

Particolarmente importante per i professionisti è conoscere quando un incarico integri un’operazione di valore indeterminato o non determinabile; la norma identifica:

- la costituzione, gestione o amministrazione di società, enti, trust o soggetti giuridici analoghi

- gli incarichi di revisione

- gli incarichi di tenuta della contabilità

Per questi incarichi, dunque, vige sempre l’obbligo di adeguata verifica della clientela indipendentemente dalle dimensioni del cliente, dal tipo di contabilità adottata, dalla quantità, qualità, volume e dimensione delle operazioni contabilizzate, dei capitali sociali e dei patrimoni amministrati.

L’adeguata verifica della clientela deve essere eseguita:

- Per tutti i nuovi clienti successivi al 29.12.2007

- Per tutta la clientela precedente ancora assistita fin dal primo contatto utile successivo a detta data, fatta salva la valutazione del rischio presente

IDENTIFICAZIONE DEL TITOLARE EFFETTIVO

Si considera titolare effettivo:

“La persona o le persone fisiche che, in ultima istanza, possiedono o controllano il cliente nonché la persona fisica per conto della quale è realizzata un’operazione o un’attività, individuate sulla base dei criteri di cui all’allegato tecnico del D.lgs. 231/2007”.

Nel caso di società, fondazioni, trust, ecc. si intende titolare effettivo:

“La persona fisica o le persone fisiche che esercitano un controllo sul 25 per cento o più del capitale sociale della società o del patrimonio in caso di entità o istituto giuridico” (Attenzione alle catene di controllo)

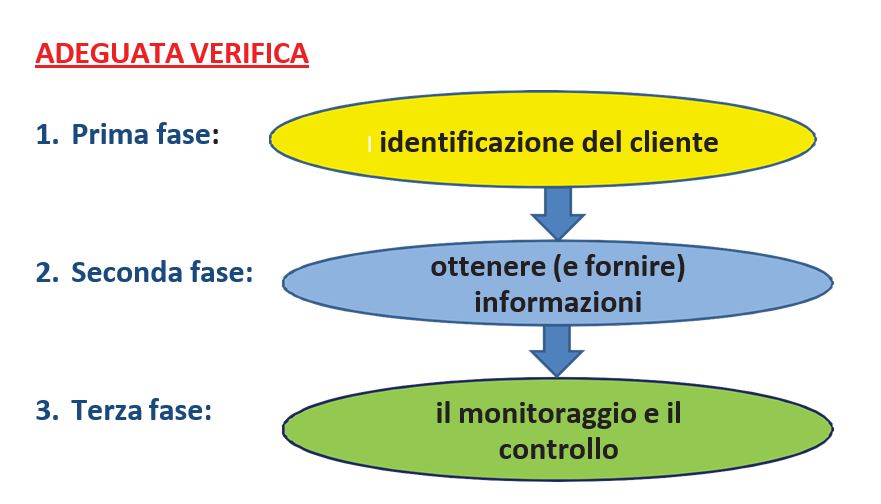

Analizziamo adesso nel dettaglio le tre fasi:

IDENTIFICAZIONE DEL CLIENTE.

E’ estremamente importante sapere chi e perché va identificato nell’ambito dell’operazione che ci viene sottoposta; identificare il soggetto sbagliato comporta, come conseguenza, la mancata registrazione del cliente o del titolare effettivo nell’Archivio Unico lnformatico (AUl) o negli archivi e/o registri alternativi, fatto che è sanzionato (fino al 5 febbraio 2016) penalmente, come delitto, con una multa e depenalizzato con irrogazione di sanzione amministrativa dal 06/02/2016, ma con applicazione dell’istituto del favor rei per i reati già commessi e non prescritti.

La verifica dell’identità, che può essere diretta, indiretta o a distanza, deve essere compiuta, al momento in cui è conferito l’incarico di svolgere una prestazione professionale.

L’identificazione diretta avviene in presenza del cliente, anche attraverso propri dipendenti e collaboratori, mediante l’esibizione di validi documenti d’identità.

L’identificazione dovrà riguardare anche la persona fisica che agisce per conto di quella giuridica.

Ai fini dell’identificazione non è possibile utilizzare alcun tipo di autocertificazione, né le dichiarazioni sostitutive di certificazioni, né le dichiarazioni sostitutive dell’atto di notorietà, non rivestendo il professionista la qualifica di pubblica amministrazione.

L’identificazione indiretta o a distanza, presente nella precedente legislazione ante 231/2007, è ora relegata a mera deroga all’obbligo di utilizzo delle misure rafforzate di adeguata verifica della clientela e di utilizzo dell’identificazione operata da terzi (quali ad es. colleghi professionisti per prestazioni congiunte)

L’identificazione indiretta permette di assolvere gli obblighi di identificazione e di adeguata verifica anche senza la presenza fisica del cliente nei casi in cui i dati identificativi dello stesso sono diversamente acquisibili.

I suddetti dati possono essere acquisiti da precedente identificazione (purché le informazioni siano aggiornate), da atti pubblici o scritture private autenticate, da certificati qualificati utilizzati per la generazione di firma digitale associata a documenti informatici, da dichiarazioni delle autorità consolari italiane, da attestazioni di intermediari finanziari abilitati italiani o europei di primo livello, da enti creditizi e finanziari di altri stati UE, da banche estere aderenti al GAFl, da attestazioni di altri professionisti residenti in area UE.

Per le possibili situazioni di più elevato rischio di riciclaggio, autoriciclaggio o di finanziamento del terrorismo sono state previste misure rafforzate di adeguata verifica della clientela che i professionisti devono applicare quando il cliente non è fisicamente presente (salvo i casi in deroga di identificazione indiretta e a distanza visti prima) utilizzando una o più delle seguenti misure da scegliersi fra:

- l’accertamento dell’identità del cliente tramite documenti, dati o informazioni supplementari;

- l’adozione di misure supplementari per la verifica o la certificazione dei documenti forniti;

- la richiesta di una certificazione di conferma di un ente creditizio o finanziario soggetto alla direttiva;

- assicurandosi che il primo pagamento relativo all’operazione sia effettuato tramite un conto intestato al cliente presso un ente creditizio.

PERSONA POLITICAMENTE ESPOSTA (Pep)

E’ tale la persona fisica cittadina di altri Stati comunitari o di Stati extracomunitari che occupa o ha occupato importanti cariche pubbliche come pure i suoi familiari diretti o coloro con i quali tale persona intrattiene notoriamente stretti legami, individuate sulla base dei criteri di cui all’allegato tecnico al D.lgs. 231/2007.

Per le operazioni o le prestazioni professionali con detti soggetti il professionista deve:

- stabilire adeguate procedure basate sul rischio per determinare se il cliente sia una persona politicamente esposta;

- negli studi strutturati ottenere l’autorizzazione del Professionista Titolare o di suo incaricato prima di avviare un rapporto continuativo con tali clienti;

- adottare ogni misura adeguata per stabilire l’origine del patrimonio e dei fondi impiegati nel rapporto continuativo o nell’operazione;

- assicurare un controllo continuo e rafforzato del rapporto continuativo o della prestazione professionale.

I professionisti devono prestare particolare attenzione a qualsiasi rischio di riciclaggio, autoriciclaggio o di finanziamento del terrorismo connesso a prodotti o transazioni ATTI A FAVORIRE L’ANONIMATO e adottano misure eventualmente necessarie per impedirne l’utilizzo con scopi di ricilaggio, autoriciclaggio o di finanziamento del terrorismo.

Esecuzione degli obblighi da parte di terzi

E’ stata prevista anche la possibilità di utilizzare l’identificazione operata da soggetti terzi qualificati, per l’assolvimento dell’obbligo di adeguata verifica della clientela e ciò per evitare, per quanto possibile, il ripetersi delle procedure di identificazione del cliente.

ll professionista dovrà essere certo che il soggetto da sottoporre a verifica corrisponda a quello identificato sulla base delle informazioni ricevute e procedere, eventualmente, ad una nuova identificazione qualora nutra incertezze sull’identità del cliente.

Tale modalità può essere attuata anche nelle ipotesi in cui il cliente non risulti presente; costituisce, infatti, requisito essenziale soltanto la previa identificazione diretta effettuata dal terzo qualificato al quale il cliente deve aver precedentemente conferito incarico a svolgere una prestazione professionale.

Il terzo delegato alla identificazione deve:

- Disporre di un insediamento fisico in un Paese nel quale il soggetto è autorizzato a svolgere la propria attività.

- essere soggetto a registrazione professionale obbligatoria, riconosciuta dalla legge;

- applicare misure di adeguata verifica della clientela e obblighi di conservazione dei documenti conformi o equivalenti a quelli previsti dalla direttiva;

- essere soggetto alla sorveglianza intesa a garantire il rispetto dei requisiti della direttiva antiriciclaggio;

- essere situato in uno Stato extracomunitario che imponga obblighi equivalenti a quelli previsti dal presente decreto.

OTTENERE (E FORNIRE) INFORMAZIONI.

Dopo aver identificato il cliente e l’eventuale diverso titolare effettivo, i professionisti dovranno ottemperare all’obbligo di Ottenere informazioni sullo scopo e sulla natura prevista della Prestazione professionale.

E’ previsto uno specifico obbligo a carico del cliente di fornire, sotto la propria responsabilità, tutte le informazioni necessarie e aggiornate per consentire ai professionisti di adempiere agli

obblighi di adeguata verifica della clientela e consentire l’identificazione del titolare effettivo. E’ stata all’uopo introdotta anche una specifica sanzione di natura penale contravvenzionale (arresto e ammenda) per il cliente, che non fornisca le informazioni sullo scopo e sulla natura della prestazione professionale, o le fornisca false.

ll cliente ha il preciso obbligo di fornire “per iscritto e sotto la sua responsabilità” (anche penale) tutte le informazioni necessarie.

IL MONITORAGGIO E IL CONTROLLO.

Durante tutto il periodo di svolgimento della prestazione professionale deve essere eseguito quello che il legislatore dell’antiriciclaggio definisce un “controllo costante” da eseguirsi analizzando, a mano a mano che vengono compiute, le transazioni concluse durante tutta la durata della prestazione professionale, in modo da verificare che tali transazioni siano compatibili con la conoscenza che il professionista tenuto all’identificazione ha del proprio cliente, delle sue attività commerciali e del suo profilo di rischio, avendo riguardo, se necessario, all’origine dei fondi e tenendo aggiornati i documenti, i dati o le informazioni detenute.

Qualora il professionista o il revisore non sia in grado di rispettare gli obblighi di adeguata verifica, (se, ad esempio, impossibilitato a raccogliere le dovute informazioni per ostruzionismo, riluttanza o voluta imprecisione del cliente nel fornire i dati richiesti) deve ASTENERSI dall’instaurare il rapporto continuativo e/o dall’eseguire operazioni o prestazioni professionali e deve porre fine al rapporto o prestazione nel caso siano già in essere, valutando l’opportunità di effettuare una segnalazione di operazione sospetta alla UlF.

IMPORTANTE

Relativamente all’obbligo di astensione, viene stabilito che prima di effettuare la segnalazione di operazione sospetta all’UlF al fine di consentire l’eventuale potere di sospensione dello stesso, è necessario astenersi dall’eseguire le operazioni per le quali si sospetta vi sia una relazione con il riciclaggio, l’autoriciclaggio o con il finanziamento del terrorismo.

Nel caso non sia possibile l’astensione permane l’obbligo di immediata segnalazione di operazione sospetta (da effettuarsi, quindi, subito e non solo “dopo aver eseguito l’operazione” come previsto prima del D.Lgs. 151/2009).

Laddove non sia possibile rispettare gli obblighi di adeguata verifica della clientela relativamente a rapporti continuativi già in essere, operazioni o prestazioni professionali in corso di realizzazione, il professionista dovrà restituire i fondi e le altre disponibilità al cliente mediante bonifico su un c/c bancario (indicato dallo stesso cliente) accompagnato da un messaggio (da indicare nella causale del bonifico) in cui si precisa l’impossibilità di rispettare tali obblighi (comma 1−bis inserito nell’art. 23 del D.Lgs. 231/2007 ad opera del D.Lgs. 169/2012).

Continua a leggere l’approfondimento: Antiriciclaggio e professionisti parte 2: semplificazioni, segnalazioni, obblighi >>

Hai dubbi o difficoltà nell’assolvimento degli adempimenti Antiriciclaggio?

richiedi la nostra

Consulenza per gli Adempimenti Antiriciclaggio

presso il tuo Studio

Ricevi un esperto di Antiriciclaggio presso il tuo studio professionale (oppure consultalo in videochiamata) per risolvere ogni problema incontrato nell’assolvimento degli adempimenti.

La nostra consulenza Antiriciclaggio non è “standardizzata” ma tagliata su misura sulle reali esigenze del tuo Studio.

La nostra consulenza Antiriciclaggio non è “standardizzata” ma tagliata su misura sulle reali esigenze del tuo Studio.

La consulenza è fornita da un conoscitore della materia che ha quotidiana esperienza sul campo al fianco dei professionisti e ha fatto tesoro anche dei loro racconti di precedenti esperienze negative con la consulenza Antiriciclaggio.

Per questo non riceverai indicazioni sul da farsi “preconfezionate” o un’assistenza “di facciata” ma avrai un vero alleato per adempiere a tutti gli obblighi di legge e regolarizzare alla perfezione il tuo Studio.

A seconda delle tue esigenze, la consulenza può consistere in una o più delle seguenti attività:

- Formazione per il professionista e per i propri collaboratori

- Verifica dell’adeguatezza degli adempimenti già attuati

- Guida alla organizzazione degli adempimenti

- Consulenza specifica su una o più pratiche

- Risoluzione dei dubbi interpretativi

La Consulenza è disponibile per Studi commerciali, tributari, legali, notarili e giuslavoristici, oltre che per CAF e agenzie immobiliari.

Giuseppe (Ivan) Zambon

Febbraio 2016