Pubblichiamo una piccola guida alla gestione della perizia per la valutazione della quota di SRL in caso di recesso di uno dei soci, un documento spesso molto complesso…

L’architettura del processo di valutazione

Il processo di valutazione di un’azienda e quindi anche di quote societarie è un processo complesso che attraversa diverse fasi logiche e procedurali, che di seguito si indicano.

1. E’ necessaria la costituzione e l’analisi di un’adeguata base informativa.

Le informazioni relative possono essere raccolte sia presso la società da valutare che da fonti esterne.

1.1. un aspetto riguarda l’attendibilità dei dati raccolti, che può derivare da controlli eseguiti dal perito stesso, ovvero da fonti esterne, quali ad esempio la società di revisione che esamina il bilancio di esercizio.

Che sia presente o meno la società di revisione, le verifiche del perito non si estendono a quelle previste per una revisione contabile, ma si limitano ad un valutazione di congruità in funzione dello scopo valutativo. In qualche caso possono essere richieste apposite lettere di conforto al management aziendale.

1.2. i dati

i devono naturalmente partire dai bilanci aziendali e dai documenti contabili di dettaglio ad essi relativi.

E indispensabile esaminare i bilanci consuntivi, ma spesso sono necessari anche bilanci o piani prospettici futuri

1.3. la base informativa non si deve tuttavia limitare ai bilanci, ma estendersi ad una serie di informazioni sul business aziendale, quali:

(a) il mercato di riferimento e la concorrenza,

(b) le strategie aziendali,

(c) il business model aziendale,

(d) il management, l’organizzazione aziendale, e la governance,

(e) i risultati conseguiti e i piani futuri,

(f) il settore economico di appartenenza,

(g) i fattori ambientali e la normativa di riferimento,

(h) eventuali altre valutazioni aziendali disponibili,

(i) l’assetto societario di riferimento e la distribuzione del capitale sociale

1.4. la base informativa dovrebbe estendersi anche all’esame di perizie di parte, quando presenti; alcuni degli elementi componenti le perizie di parte possono infatti fornire utili notizie e tracce

2. L’analisi fondamentale, cioè l’esame critico dei dati raccolti e la loro contestualizzazione ai fini della valutazione da sviluppare.

Essa attraversa le seguenti fasi:

2.1. l’analisi strategica a livello azienda/società.

Essa ha come oggetto le caratteristiche sul lato della domanda, sul lato dell’offerta e i rapporti di filiera economico- distributiva esistenti e si pone l’obiettivo di individuare i fattori critici di successo che impattano il valore aziendale

2.2. l’analisi critica dei bilanci, la loro riclassificazione e la loro normalizzazione; occorre in questa sede infatti valutare:

(a) la presenza e le modalità di rappresentazione di eventuali variabili critiche,

(b) le aree di discrezionalità lasciate dall’applicazione del codice civile e dei principi contabili,

(c) la presenza di elementi straordinari e/o anomali rispetto alla gestione caratteristica,

(d) gli aggiustamenti ritenuti opportuni per gli scopi della valutazione

2.3. particolare rilevanza hanno normalmente le previsioni economiche, patrimoniali e finanziarie, che possono estendersi su un arco temporale che va da un minimo costituito dal budget annuale a piani pluriennali fino a 3 – 5 anni;

I piani vanno analizzati sotto vari profili:

(a) la completezza e la coerenza dei piani,

(b) l’ampiezza e la profondità dell’informazione fornita,

(c) l’attendibilità dei piani e dei dati in essi contenuti,

(d) la sostenibilità, soprattutto sul piano finanziario e della disponibilità di capitali

2.4. nel caso di previsioni economiche, a causa della loro incertezza, vengo spesso forniti diversi scenari di sviluppo futuro dei piani stessi; gli scenari possono essere classificati sulla base della loro realizzabilità:

(a) valori in atto quando i valori emersi presuppongono uno stato a regime, conservando nel tempo le condizioni attuali,

(b) valori potenziali quando gli sviluppi futuri sono conseguenza di nuovi programmi di sviluppo

3. Un giudizio sintetico di valutazione e la scelta dei criteri da applicare.

Dopo aver raccolto e studiato gli elementi indicati nelle precedenti fasi 1 e 2, l’esperto valutatore dovrebbe essere in grado di avere un quadro complessivo, al fine di orientarsi verso la scelta del o dei criteri di valutazione da utilizzare in concreto.

Dopo aver raccolto e studiato gli elementi indicati nelle precedenti fasi 1 e 2, l’esperto valutatore dovrebbe essere in grado di avere un quadro complessivo, al fine di orientarsi verso la scelta del o dei criteri di valutazione da utilizzare in concreto.

I criteri messi a disposizione dalla pratica valutativa (come si vedrà in un paragrafo successivo) sono numerosi, ciascuno con proprie caratteristiche e peculiarità.

Per pervenire ad u na scelta consapevole e professionalmente apprezzabile è necessario tuttavia prendere in considerazione i seguenti aspetti:

3.1. è necessario considerare la disponibilità e la coerenza dei dati raccolti al fine di poter applicare i differenti metodi valutativi, ad esempio:

(a) al fine di applicare metodi basati su flussi futuri, di reddito avvero di cassa, è necessario disporre di stime future attendibili e coerenti, utilizzabili ai fini della valutazione;

(b) per applicare metodi basati sui multipli occorre poter disporre, da un lato di aziende comparabili ovvero di transazioni comparabile, dall’altro di opportuni parametri utilizzabili per la comparazione;

(c) eventuali discrepanze fra dati consuntive e dati prospettici devono generare perplessità e conseguenti approfondimenti da effettuare

3.2. è indispensabile effettuare una valutazione dei rischi connessi all’utilizzo dei vari metodi. Si premette che l’incertezza è un fattore sempre presente nelle valutazioni, l’alea si manifesta per definizione attraverso la variabilità che può manifestarsi in qualunque dato inserito nel processo valutativo.

Per gestire queste ineliminabili incertezze, il valutatore dispone: (a) lo strumento dell’analisi per scenari ovvero la sensitivity analysis; (b) la scelta di differenti metodi, se operata con consapevolezza e professionalità, con può essere un altro strumento per gestire l’incertezza;

3.3. occorrere tuttavia evitare l’uso indiscriminato di molti metodi di valutazione, effettuando poi una media (semplice ovvero con opportuni pesi) fra i diversi metodi, spesso nella pratica si usa un metodo principale e uno o più metodi di controllo.

Lo strumento concettuale da utilizzare è una ricerca di convergenza fra i diverse indicazioni di valore emerse dall’applicazione dei differenti metodi, tenendo conto dei particolari profili di significatività come dei rischi connessi ai vari metodi utilizzati.

Qui viene indubbiamente in aiuto l’esperienza ed il “fiuto” professionale del valutatore.

I metodi di valutazione di un’azienda

Una rassegna dei metodi di valutazione disponibili

Di seguito viene effettuata una sintetica carrellata dei principali metodi di valutazione utilizzabili.

Metodo patrimoniale semplice.

Esso consiste nella valutazione dei singoli componenti dell’attivo e del passivo desumibili dai bilancio di esercizio, rettificato in aumento o diminuzione in funzione di eventuali differenze riscontrabili fra valori iscritti a bilancio e eventuali diversi valori applicabili per il fine della valutazione della società, che possono originare plus ovvero minusvalenze.

Il valore risultante è denominato patrimonio netto rettificato.

Questo metodo è fra l’altro in linea con le indicazioni contenute nell’art 2473 del cod. civile, come indicato in un paragrafo precedente

Metodo patrimoniale complesso.

Esso prevede che al patrimonio netto rettificato, ottenuto con il metodo patrimoniale semplice, venga aggiunto il valore dei beni immateriali non contabilizzati a bilancio, quali: marchi, brevetti, costi di ricerca e sviluppo, avviamento, concessioni o licenze.

Per quanto concerne in particolare l’avviamento, L’OIC 24 definisce lo stesso come l’attitudine di un’azienda a produrre utili che derivino o da fattori specifici che, pur concorrendo positivamente a

lla produzione del reddito ed essendosi formati nel tempo in modo oneroso, non hanno un valore autonomo, ovvero da incrementi di valore che il complesso dei beni aziendali acquisisce rispetto alla somma dei valori dei singoli beni, in virtù dell’organizzazione dei beni in un sistema efficiente.

Metodo reddituale.

Il modello reddituale si basa su una previsione dei flussi reddituali attesi attualizzata ad un tasso coerente con i flussi prescelti, con un determinato fattore di crescita stimato.

Per effettuare il relativo conteggio occorre normalizzare i redditi passati, depurandoli da elementi anomali o straordinari e effettuare stime sui possibili redditi futuri. L’orizzonte temporale di sviluppo dei redditi può essere all’infinito, ovvero per un determinato arco di anni.

Su questo argomento puoi leggere: La valutazione d’azienda: il metodo patrimoniale e il metodo reddituale

Metodo complesso o misti reddituali – patrimoniali.

Trattasi del metodo UEC complesso, che unisce le caratteristiche del metodo patrimoniale e del metodo reddituale, bilanciando così l’aspetto patrimoniale con quello reddituale dell’azienda da valutare. La parte reddituale è basata sull’attualizzazione di sovra redditi rispetto a paralleli investimenti effettuati in assenza di rischio.

Metodi finanziari basati sui flussi di cassa (cd metodi DCF discounted cash flow).

Tali metodi si basano sulla previsione dei flussi di cassa originati dalla gestione aziendale opportunamente attualizzati.

In questo caso bisogna pertanto disporre non solo di previsioni sui redditi futuri conseguibili, ma anche sui futuri andamenti patrimoniali e finanziari e conseguentemente sui relativi flussi di cassa aziendali.

I flussi di cassa futuri vengono normalmente attualizzati in due tranches: la prima lungo un arco temporale che può variare da 3 a 5 anni, una seconda parte (il cd terminal value) su un arco temporale molto più lungo, ovvero all’infinito.

I metodi basati sui multipli forniscono valutazioni di tipo relativo, nel senso che hanno l’obiettivo di determinare il valore di un’azienda tramite l’utilizzo di prezzi, che comunque fanno riferimento al mercato, di aziende simili.

Essi si basano sulla applicazione di indici, detti multipli, provenienti da operazioni e situazioni di aziende comparabili.

Lo scopo è quello di sviluppare rapporti che legano il prezzo di mercato delle aziende ai multipli o indici individuati.

Possono essere utilizzati:

(a) multipli di società comparabili (market o trading multiples);

(b) multipli di transazioni comparabili (deal o acquisition multiples).

Gli indici o multipli più comunemente usati sono EV/Ebit, EV/Ebitda, EV/Sales, Price/Book value, Price/Earning.

Occorre infine precisare che le valutazioni effettuate con il metodo DCF e con i metodi basati sui multipli è possibile operare in un’ottica “asset side” ovvero “equity side”.

Prospettiva asset side

Con la prospettiva asset side si stima il valore dell’azienda (Equity) in modo indiretto, valutando prima il capitale operativo dell’azienda e detraendo da esso la posizione finanziaria netta, cioè la cd leva finanziaria utilizzata per svolgere l’attività aziendale.

Prospettiva Equity

Con la prospettiva Equity side invece si stima il valore dell’azienda (Equity) in modo diretto. Per tutti gli altri metodi viene normalmente utilizzata solamente la prospettiva Equity side

Puoi approfondire leggendo: La valutazione d’azienda (parte II) : il metodo finanziario e i metodi misti

La scelta del metodo per il recesso di socio da Srl

Per la scelta del metodo valgono le considerazioni generali svolte in precedenza, illustrando la fase 3 dell’architettura del processo di valutazione, concernente il giudizio sintetico di valutazione e la scelta dei criteri da applicare

Nel caso specifico di valutazione di quote di socio recedente da Srl, l’ipotesi più probabile (come indicato nel documento citato della Fondazione Nazionale dei Commercialisti) sarà quella di orientarsi verso il metodo patrimoniale semplice ovvero complesso, coadiuvato dal metodo reddituale ovvero DCF, al fine di far emergere la componente reddituale ed eventuali valori di avviamento.

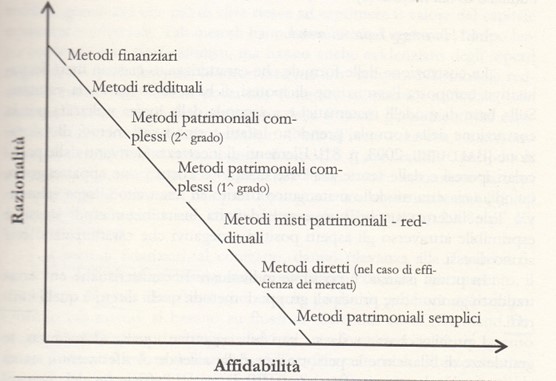

Vale infine la pena evidenziare il seguente grafico, ricavato dal testo di S. Marasca “I principali fattori di incertezza nella valutazioni di azienda”.

In esso vengono evidenziati i vari metodi lungo una scala che esamina le qualità della razionalità e dell’affidabilità, che risultano fra di loro inversamente proporzionali.

Nel grafico il metodo patrimoniale semplice appare come il più affidabile ma il meno razionale, mentre i metodi finanziari appaiono come i più razionale ma i meno affidabili

Ruolo dell’ausiliario esperto di valutazioni immobiliari

Bisogna innanzitutto evidenziare che l’esperto immobiliare, quando ve ne sia la necessità, è un ausiliario del perito valutatore, a questi resta infatti in capo la responsabilità ed il coordinamento generale della valutazione, pertanto i valori elaborati dall’esperto immobiliare vanno compresi, analizzati e contestualizzati.

Non è pertanto condivisibile la pratica, osservata frequentemente nelle valutazioni d’azienda, di inserire i valori immobiliari così come emessi dal perito, spesso senza indicazioni più precise circa il valore di mercato (quale è il mercato di riferimento, quale periodo di osservazione è stato utilizzato, indicazione di prezzi comparativi, etc)

Al fine di sviluppare senso critico quando esaminiamo e dobbiamo tenere conto di tali valutazioni immobiliari, si ritiene pertanto utile sviluppare di seguito:

(a) una panoramica sul significato di costo, valore e prezzo quando abbiamo a che fare con beni immobili,

(b) i principali metodi di valutazione impiegati per le valutazioni immobiliari: cost approach, market approach, income approach.

In questo processo ci viene in aiuto IVSC (International Valuation Standards Committee), che ha emesso degli standard di valutazione, tradotti anche in Italiano.

Può inoltre essere utile esaminare il sito di Tecnoborsa Società consortile con sede a Roma, costituita dalle Camere di Commercio, con ha come obiettivo lo sviluppo e la regolamentazione dell’economia immobiliare.

Prezzo, valore, costo degli immobili

Come operiamo normalmente per le valutazioni d’azienda o di quote societarie, è necessario distinguere, anche per le valutazioni immobiliari, il differente significato di prezzo, di costo e di valore.

Ciò per poter inquadrare in modo corretto il documento di valutazione che stiamo esaminando emesso dal perito immobiliare

Il prezzo rappresenta l’ammontare che un acquirente indipendente intende pagare e un venditore intende accettare, in una determinata transazione di compravendita.

Le caratteristiche di una transazione riflettono normalmente sia le condizioni esistenti sul mercato del bene oggetto di compravendita, sia il potere contrattuale espresso dai due contraenti.

Il mercato immobiliare presenta caratteristiche relativamente omogenee, sulla base dei seguenti elementi:

(a) il tipo di bene immobiliare (appartamenti abitativi, villette, immobili industriali, terreni agricoli o industriali, etc),

(b) l’ubicazione,

(c) la possibile generazione di reddito,

(d) esistenza di proprietà intera ovvero usufrutto o nuda proprietà.

Il costo rappresenta la spesa sostenuta (consuntivo) o da sostenere (preventivo) a fronte della produzione di un bene, in questo caso l’unità immobiliare soggetta a valutazione. Il costo viene normalmente identificato sulla base della fase di progetto a cui si riferisce.

Può riguardare pertanto soli costi diretti (mano d’opera e materiali), ovvero anche i costi indiretti (spese progettazione, costi generali, etc).

Una configurazione spesso utilizzata per le valutazioni immobiliari è il cd costo di ricostruzione.

Il costo di costruzione o di ricostruzione va quindi decurtato dall’ammortamento dato dalla vetustà dell’immobile.

Il valore può assumere differenti accezioni nel caso delle proprietà immobiliari Valore di mercato. IVSC (International Valuation Standards Committee) ha emesso, come sopra indicato, degli standard di valutazione.

Per valore di mercato si intende l’ammontare stimato a cui una proprietà immobiliare dovrebbe essere ceduta o acquistata, alla data di valutazione, da un venditore e da un acquirente entrambi interessati alla transazione, a condizioni concorrenziali, dopo un’adeguata commercializzazione in cui le parti abbiano interagito entrambe in modo informato, con prudenza e senza coercizioni

Valore d’uso rappresenta il valore assegnabile ad un bene immobiliare, quando utilizzato per uno specifico utilizzo. In altre parole l’immobile viene valutato nello specifico contesto aziendale in cui è utilizzato senza esaminare l’incasso monetario che verrebbe realizzato dalla sua vendita.

Conseguentemente il valore d’uso può variare nel tempo in funzione sia della funzione dell’immobile, che dalle condizioni economiche aziendale in cui viene utilizzato (ad esempio i risultati economici aziendali)

Valore d’investimento. Esso rappresenta il valore di un bene immobile per un determinato investitore, basato sulle sue aspettative di ritorno dell’investimento. Esso naturalmente può non coincidere con il valore di mercato

Valore di continuità aziendale. Come noto la continuità aziendale si riferisce alla capacità di un’attività economica di proseguire nel medio periodo. Per alcuni tipi di attività (hotel, ristoranti, capannoni industriali, palestre, etc) le strutture immobiliari sono parte integrante del business esercitato.

Il valore di questi immobili non è scollegabile dal business esercitato e non ha vita autonoma; esso viene pertanto identificato normalmente come valore in continuità aziendale

Il criteri di valutazione immobiliare

I criteri di valutazione possono essere divisi in 3 gruppi principali

-

criterio del costo di (ri)costruzione (cost approach)

-

criterio del valore di mercato (market approach)

-

criterio reddituale (income approach)

I tre criteri vengono di seguito esaminati, in modo sintetico; l’apprezzamento dei valori che ci vengono sottoposti non può essere infatti disgiunto dalla consapevolezza del metodo utilizzato per pervenire ai valori indicati.

E’ anche importante verificare che vengano esposte motivazioni alla scelta del metodo, motivazioni che vanno esaminate in modo critico.

Criterio del costo

Nell’approccio al costo il valore dell’immobile è così calcolato

-

Stima del valore dell’area su cui insiste il fabbricato.

Le metodologie utilizzate normalmente sono le seguenti:

- criterio di mercato, quando esiste un mercato sufficientemente ampio e stabile

- criterio delle transazioni comparabili, procedendo ad estrarre il valore del fabbricato al fine di ottenere il valore del solo terreno

- metodi reddituali, che considerano i benefici economici ricavabili dall’area in oggetto

- Costo del fabbricato, dato dai costi complessivamente sostenibili nella fase di costruzione:

- costi diretti, strettamente edili (materiale, mano d’opera, ammortamento attrezzatura di cantiere, etc)

- costi indiretti, dati da: progettazione, oneri amministrativi, oneri finanziari, spese generali, imposte

- utile dell’imprenditore

- Fattori di deprezzamento in base alla vetustà del fabbricato, vetustà che può essere data da: deterioramento fisico, deterioramento funzionale, deterioramento ambientale

Criterio del valore di mercato

Con il criterio del valore di mercato, il valore immobiliare è strettamente legato al prezzo di immobili comparabili e posti sul mercato in libera competizione

La comparabilità fa riferimento ad una serie di caratteristiche dell’immobile, che possono influenzarne il valore di mercato:

(a) i diritti immobiliari;

(b) le motivazioni e la forza contrattuale di acquirenti e venditori

(c) le condizioni del mercato al momento della transazione;

(d) le dimensioni dell’immobile;

(e) la localizzazione;

(f) le caratteristiche fisiche;

(g) la vetustà;

(h) la redditività;

(i) se l’immobile produce reddito;

(h) la struttura finanziaria delle transazioni in oggetto.

Il criterio di mercato è applicabile quando vi siano sufficienti, recenti e attendibili informazioni che indichino trend di mercato.

Il criterio di mercato è il più semplice e immediato metodo di valutazione, ma la caratteristica della comparabilità, nelle sue diverse componenti sopraindicate, va attentamente valutata.

Un esame delle fonti di informazione utilizzate dal perito valutatore risulta necessario. Esse possono far capo sia ad Enti pubblici, sia a riviste specializzate, sia a colloqui con le parti interessate alla transazione, sia a data providers professionali (ad es. Camere di commercio)

Le unità di misura normalmente utilizzate sono: Prezzo/mq e Prezzo/mc. Per immobili specialistici si possono usare altre unità di misura: Prezzo/posto auto per garage, Prezzo/letto per ospedali, Prezzo/posto barca per porti turistici

In generale è bene diffidare di valutazioni che fanno riferimento in modo generico a prezzi di mercato. Il procedimento di rendere approcciabili i prezzi di mercato per la valutazione in oggetto comprende diversi step che il valutatore dovrebbe rendere espliciti. Infatti quasi sempre i prezzi di mercato vengono sottoposti ad ulteriori analisi o rettifiche (analisi di tipo statistico, analisi dei trend, tecniche di analisi dei dati).

Criterio reddituale

Il criterio reddituale si basa sulla nozione di valore attuale dei benefici futuri derivanti dalla proprietà dell’immobile. Il metodo è applicabile agli immobili che generano reddito. Questo procedimento mostra molte analogie con il metodo DCF (Discounted Cash Flow) utilizzato per le valutazioni d’azienda

Definizione dei benefici futuri.

Questi vengono definiti come i flussi di cassa prodotti dall’immobile durante il periodo di detenzione dello stesso.

I flussi di cassa possono essere rappresentati da ricavi (affitti), dividendi, ricavi da cessione parziale, al netto dei relativi costi di gestione.

I ricavi possono essere effettivi o potenziali. Nel caso i ricavi siano potenziali, va sottoposta ad esame critico la fattibilità delle ipotesi prese a base del calcolo; diversamente i valori ottenuti risultano di fatto teorici.

Il tasso di attualizzazione.

Esso rappresenta una variabile prospettica più che storica; esso dovrebbe corrispondere al tasso annuo che il mercato richiede per attrarre investimenti immobiliari del tipo di quelli valutati

La scelta del tasso dovrebbe essere accompagnata da adeguate spiegazioni e informazioni sui fattori presi in considerazione per la determinazione del tasso utilizzato, quali:

(a) il grado di rischio;

(b) il fattore inflazione;

(c) ritorni attesi di investimenti alternativi;

(d) la disponibilità di capitale di debito e il possibile utilizzo della leva finanziaria;

(e) considerazioni di carattere fiscale.

26 gennaio 2016

Angelo Fiori

Potrebbe essere di tuo interesse anche questo articolo: Recesso del socio: riflessi fiscali oppure anche: Recesso del socio di SRL: il contesto legale di riferimento